分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

宁德时代上市首份年报:2018年净利34亿元,同比降12.66%

第一财经 2019-04-24 23:36:15

作者:一财资讯 责编:殷晴妍

{{aisd}}

AI生成 免责声明

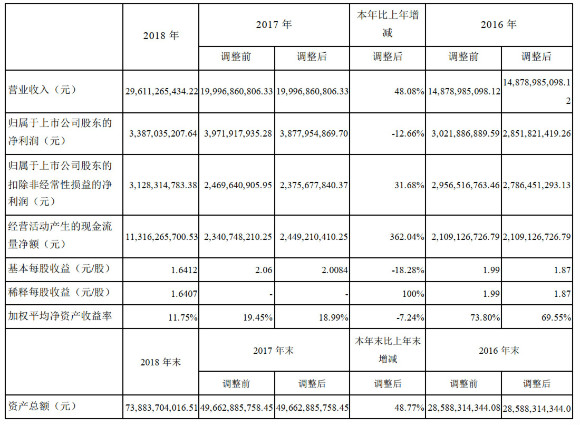

4月24日晚间,宁德时代披露上市以来首份年报,公司2018年实现营业收入296.11亿元,同比增长48.08%;净利润33.87亿元,同比下降12.66%。股东分红方面,公司以 2018 年 12 月 31 日公司总股本 2,195,017,400 股为基数,向全体股东每 10 股派发现金股利 1.42 元(含税)。

4月8日,宁德时代发布2019年一季报业绩预告,报告期内实现归属于上市公司股东的净利润9.92亿元~11.16亿元,比上年同期上升140%~170%。

中信建投表示,随着新能源汽车补贴持续退坡并于2020年底彻底退出,行业集中度有望进一步提升,其中仅2017~2018年全国动力电池企业数量由135家下降至90家,公司作为行业龙头拥有众多优质车企客户,具有强大品牌形象背书,有望持续受益于行业集中度提升趋势。预计公司 2019~2020 年营收分别为 389.83、536.59 亿元,归母净利润分别为 45.11、58.53 亿元,EPS 分别为 1.65 元、2.08 元,当前股价对应 PE 分别为 40.04、30.876 倍。维持“买入”评级。

华创证券指出,在工信部最新公示的2019年第3批推广目录(补贴新政发布后第1批)的178款新车型中,42款纯电动乘用车的平均电池系统能量密度达到148.7Wh/kg,有16款车型能量密度达到160wh/kg,预计今年新能源汽车电池能量密度将稳步增加。宁德时代作为国内动力电池龙头,具有行业领先的技术、规模和成本优势,预计其在电池能量密度提升和成本降低上将有更好表现,盈利能力将远好于同行。 盈利预测、估值及投资评级。考虑到公司业绩的超预期增长,上调盈利预测,预计公司2019-2020年归母净利润50.63亿、61.40亿(前值为45.10亿、54.48亿),EPS为2.31、2.80元,对应估值32、26倍PE,公司动力电池龙头地位不断巩固,海外市场持续加速突破,考虑到公司的远期成长空间和龙头溢价,给予目标价99元,对应2020年35倍PE,维持“强推”评级。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |