分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

捷昌驱动上市首份年报公布,“线性驱动”竟然这么赚钱?

第一财经 2019-04-26 17:41:14

作者:止水 责编:杜卿卿

{{aisd}}

AI生成 免责声明

A股首家线性驱动企业捷昌驱动(603583.SH)于23日晚间披露上市第一份年报,不出意外,业绩大幅上涨。

2018公司全年实现营业收入11.2亿,同比增长60.6%;实现归属于母公司所有者的净利润2.5亿,同比增长60.9%。此外,2019年一季度公司实现营业总收入2.8亿,同比增长54.3%;归属于母公司所有者的净利润5957.8万,同比增长41.8%。

值得注意的是,公司近五年来营收及净利润均保持着高增长,平均涨幅分别为42.8%、81.8%。

什么业务这么赚钱?

捷昌驱动于2018年9月上市,是国内线性驱动行业目前唯一一家上市公司。该行业始于欧洲,后者引领着该行业的技术发展。

公司认为,线性驱动行业在国内属于高增长的细分新兴产业,尚处于成长期,此类产品的需求尚有巨大空间。

线性驱动产品作为一种实现智能终端产品运动控制功能的关键装置,可被广泛应用到医疗床、护理床、办公桌及工农业各种自动化设备。国内线性驱动产品主要应用在电动病床、护理床、ICU床、牙科椅等领域。

中信建投研报指出,捷昌驱动的高成长主要归于两方面:自身产品打磨和市场积累、行业的高速发展。近年来,线性驱动行业正当风口,从国外新兴的可升降办公桌,逐步渗透到智慧医疗、智慧家居等行业。

年报显示,分地区来看,捷昌驱动国外销售的营业收入达8.89亿元,占比总营收80%,公司以海外客户为主。

海外销售占比营收达八成,主要为公司自设立以来一直精心布局国内外市场的开拓路径。在设立初期,,有针对性地对欧美市场青睐的产品形态和产品功能进行了研究与开发,从而在国内同类企业尚未完全布局海外市场业务时就把握了拓展国际市场的先机,在海外市场的开发中取得了领先优势。

国盛证券研报指出,线性驱动行业空间巨大,公司把握了北美升降办公桌市场增长机遇,有望实现快步发展。同时,国内升降办公桌市场尚处于起步阶段,是公司长期成长的新阵地。

国盛证券研报还指出,成本控制是公司未来竞争的重要考量。2018年捷昌驱动的毛利率为42.06%,相较2017年下降2.9%,主要与公司产品价格调整及原材料成本上升有关。2018年公司主营产品平均单价1203元/套,相比2017年度均价小幅下滑(-2.9%)。且公司全年销售费用、管理费用分别上涨32.34%、61.77%。主要原因系扩大营业、销售规模所致。

值得一提的是,2019年2月21日,公司发布股权激励计划,激励计划拟授予激励对象的限制性股票数量为200万股,占公告日公司股本总额的1.66%。激励对象共计93人,限制性股票的授予价格为20.93元/股。利润分配方面,向全体股东每10股派发现金股利10.00元,共计派发现金总额1.22亿元。

布局智慧医疗

随着海外知名的线性驱动制造公司纷纷在国内设立了子公司,及国内主要线性驱动企业纷纷扩大产能的背景下,市场竞争逐步加剧,公司面临着随之而来可能的市场份额下降,进而毛利率下降的风险。

公司目前的产能利用率和产销率趋于饱和,2018年公司产量111.6万套,销售92.4万套,其中生产量较上年增长92.36%。

捷昌驱动此次登陆资本市场,以募投项目扩大产能、产品研发,以应对产销规模持续增长及竞争加剧的风险。年报显示报显示,本次募投项目产能预计2019年投产,其中15万套智能家居控制系统产能是2017年产能的21倍;20万套医疗康复驱动系统产能是2017年产能的2倍,将缓解产能紧张状况。

捷昌驱动表示,将立足于现有的智慧办公驱动系统,并进一步布局国内医疗康护驱动系统、居家养老及智能家居领域。

报告期内,捷昌驱动持续加大对研发的投入。公司全年研发费用4929万元,较上年同比增长58.93%。且自2012年来,公司对研发费用投入累计涨幅981%。

截至2018年12月31日,公司已取得各项专利308项,其中国内发明专利24项、国际发明专利1项、实用新型专利167项、外观设计专利116项,同时已获得软件著作权共28项。

2019年目标:业绩增长32%

捷昌驱动近3年来的业绩高增长,主要受惠于智慧办公的红利及公司较早地布局海外市场。

中商产业研究院对线性驱动行业分析指出,欧洲、北美的线性驱动系统市场成熟、需求稳定,是线性驱动系统消费的主要地区。

(资料来源:捷昌驱动招股书)

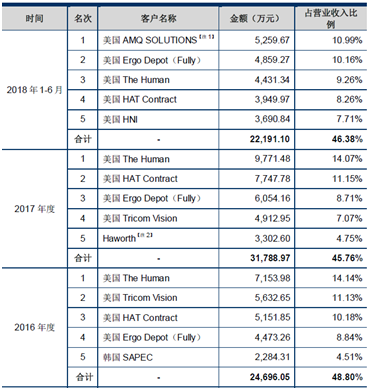

事实上,北美地区的销售已为捷昌驱动贡献了8成营收占比,年报及招股书显示,自2017年至2018年二季度末,公司前五大客户均为美国企业,其中The Human、Hat Contract及Ergo Depot常年居于前三,占比率变化较小。公司的客户略显集中,不断攀升的业绩较为依赖于大客户的业绩。北美的几个家具商一旦发展受阻,公司或将面临业绩下滑风险。

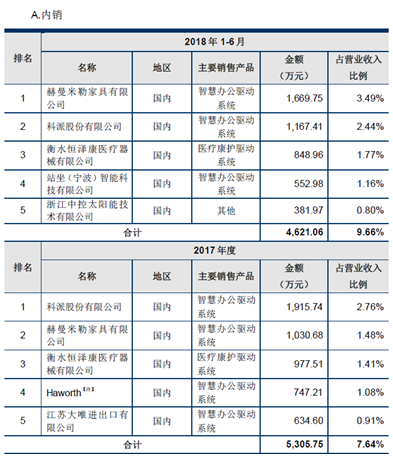

而内销方面,公司对国内销售从未突破营收占比10%,其中2019年计划布局的智慧医疗领域,2018年的营收占比仅为1.77%。

不过,公司虽然表示看重国内巨大市场发展空间,但2019年经营重心还将依然是开拓海外市场。公司计划2019年实现营业收入14.8亿元、净利润3.3亿元的目标,分别较2018年增幅达31%、32%。

可以看到,在海外知名线性驱动巨头纷纷布局国内子公司的背景下,公司却依然着重开发着需求稳定的海外市场,并期望借此实现营收及净利润增长3成。业绩增长能否维持,还有待财务数据进一步验证。

值得一提的是,国盛证券研报指出,捷昌驱动2018年下半年及19年一季度的业绩增长,不排除美国加征关税带来的“抢跑”因素。公司考虑到可能到来的关税及汇率波动的影响,提前出货给前五大北美客户实现的业绩增长。

如需获得授权请联系第一财经版权部:banquan@yicai.com