分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

李迅雷:分化渐成趋势,A股投资要寻找枝茂叶盛行业头部企业

2019-05-01 17:40:44

作者:李迅雷 责编:任绍敏

{{aisd}}

AI生成 免责声明

当不少人还在为第一季度经济数据欣喜的时候,股市却出现了回调。这说明,短期数据对投资者的长期预期影响不大,不论今年GDP增速的走势是前高后低还是前低后高,在我看来,今年肯定不是拐点之年,无论数据如何好,都不预示有什么“新周期”。国内经济在区域和行业两个层面呈现“分化”趋势,这无论对实业投资还是金融地产的配置,都将产生深远影响。

分化时代——落后未必就会进步,差距未必就会缩小

经常看到一些推荐股票的逻辑是这样的:我国人均牛奶消费量只有多少,不足西方国家的百分之几,因此看好乳业。按此逻辑,某学生成绩排名倒数第一,因此,看好该同学的学业发展前景;非洲经济最落后,因此看好非洲……

今年年初的时候,我写了一篇文章叫《10亿人没有坐过飞机——究竟该如何扩内需》,文中还提到约有6亿左右人口的家庭没有安装抽水马桶(坐便器),此文一出,引起广泛热议。其中有不少人认为,这说明中国内需潜力巨大,而我的观点恰好相反——有效需求不足。

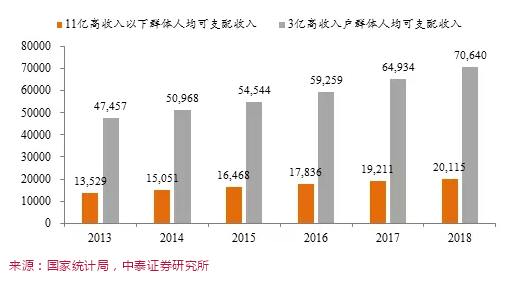

因为有效需求是靠可支配收入来支撑的,如果收入增速下降,消费增速自然就会下降,现实的情况是,国家统计局公布的2018年居民人均可支配收入中,占总人口60%的中等及偏上、偏下三组收入阶层的增速仅为4.4%。

收入的分化必然影响到消费的分化,这也是为何去年大家对于究竟是消费升级还是降级争论不休的原因。但事实上,2018年高收入组的人均可支配收入增长率是其他组均值的近两倍。

这就容易解释为何2018年出现了高端消费高增长、低端消费低增长的现象,全球奢侈品消费总额中,中国消费者居然贡献了其中的三分之一。即便在国内乘用车销量大幅下滑的情况下,豪华车销量依然实现10%左右的增长。

同时,到2018年末,居民家庭的债务余额已经超过43万亿元,居民的平均杠杆率水平已经超过53%,接近发达国家的平均水平。这也意味着今后居民杠杆率进一步上升的空间不大了,消费总体看并不乐观。

所以,10亿人没有坐过飞机,并不必然得出看好航空业的结论,但对于北上广深机场服务业倒是值得看好:

理由之一,这些地方高收入群体所占比例高且收入增长快。

理由之二,未来人口、资本、信息等向大城市集中,带来人口流量和货物流量的继续上升。例如,2018年北京、上海和广州三大城市的航空货运量就要占到全国近一半。

目前全国有235个机场,但其中排名最靠前的10%机场的乘客吞吐量要占到全国航空乘客吞吐量的80%,所以,分化是大趋势,其结果是强者恒强,而不是差距缩小。

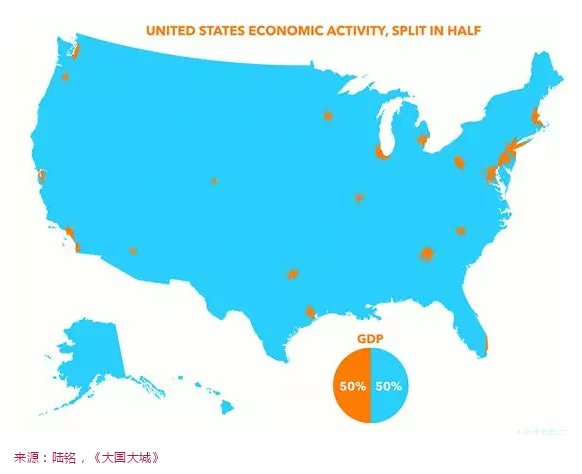

尽管均衡发展和缩小差距一直是大部分人的美好愿望,但事实上却很难实现。过去40年来,国内各行政区之间的GDP差距是在扩大而非缩小,其实,这是符合经济学原理的,即经济密度越高,劳动生产率就越高。

美国就是一个很好的案例,据美国统计部门的数据,美国一半的GDP是由星星点点的橙色区域创造的。

看了这张图,还会认为中国所有的地区都必须搞大开发、大振兴吗?应该说,绝大部分地区都不值得投资或者不应该投资,因为未来中国经济的集中度还会继续提升,以区域间均衡发展为目的的固定资产投资活动,可能相当一部分都是无效投资,未来或许很多地方的基础设施和房地产都会被废弃。

事实上,发达国家都是通过人口的自由流动来实现各地区人均GDP水平的相对均衡,因为人口流向发达地区越多,发达地区的人均GDP水平就会下降,反之亦然。

大部分城市人口净流出的城镇化还将持续多久?

几乎没有人会认为中国的城镇化进程会停滞,因为目前城镇化率不足60%,今后一年上升1个百分点,10年才到70%,比发达国家要低不少。但是,国家统计局的数据表明,2018年新增农民工数量只有180万,而8年之前的2010年,则达到1200万。

所以,以农村人口转移为特征的城镇化进程其实已经非常缓慢了,更多的是本乡本土的城镇化。不少人还在奢望房价将受益于城镇化,对少数城市而言,这一逻辑依然成立,但对于多数城市而言,恐怕未必如此。

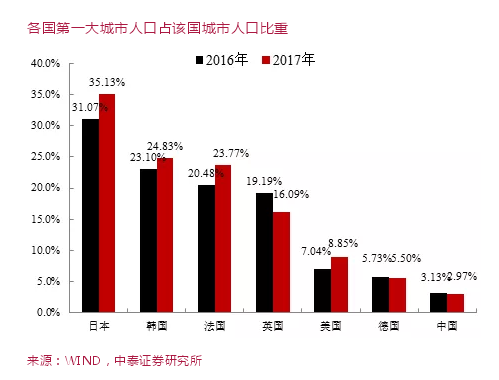

为什么说中国大城市化的空间远大于城镇化呢?请看下图:

上海的人口占全国城镇人口比重不到3%,随着都市圈的规模扩张,或许未来上海都市圈的人口占全国城镇人口比重能翻一倍。因为从可比性的角度看,纽约都市圈的人口都接近美国城市人口的9%;即便是印度的孟买,其人口也要占到印度城市人口的6%左右。

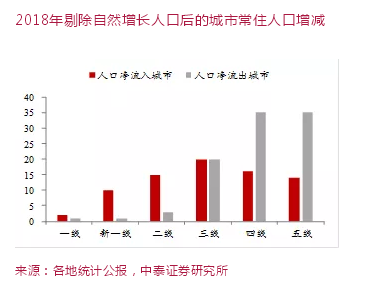

我们对已经公布数据的169个城市人口数据进行统计,按城市分类,2018年人口主要向新一线城市集中,从已有数据看,11个新一线城市中,人口净流入总规模达150万人。而四五线城市中,有70%城市出现人口净流出。而一线城市人口流入不明显,主要是北京流出太多,与新一线城市有较大差距。

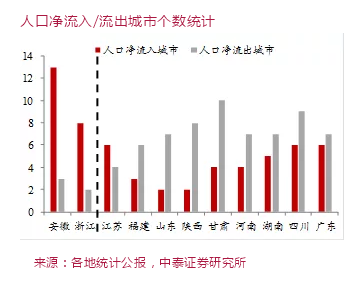

分行政区域看,2018年除了浙江、安徽和江苏三省的人口净流入城市数量大于净流出之外,其他省的人口净流出城市的数量均大于净流入城市的数量,连人口净流入量最大的广东省也不例外。

数据显示,河南、湖北、湖南、四川、山西等省的常住人口,都在明显向省会城市集中,福建的福州和厦门、广东的广州和深圳、浙江的杭州和宁波、山东的济南和青岛等“双子星”城市,对人口的吸引力也非常大。

我们在测算城镇化进程还有多长的时候,一定要关注我国的人口老龄化程度,这对于城镇化将是一个负面因素。欧美日的城市化率水平普遍较高,是因为他们未老先富,我国则相反,2000年当城镇化率水平不到40%的时候,就步入人口老龄化了。而且,我国10年以后还有可能出现总人口减少现象。

按照死亡率递减的乐观情形预测(宽口径),我国大陆总人口在2035年达到14.51亿的历史高点后,将出现趋势性的负增长。但是如果按照死亡率不变的窄口径预测,达到历史最高点的时间将在2027年,人口或达到14.31亿。所以综合起来判断,大概未来十年后,我国总人口将出现趋势性的负增长。

所以,在大城市化和人口老龄化的双重作用下,中小城市人口减少问题或许会加剧,大城市人口进一步增加、集中度进一步提高,从而导致人口分化趋势加剧,城镇化进程中,出现大部分城市人口净流出的现象。

因此,研究未来人口结构的变化和人口流向的变化就显得非常重要,这对于房地产的配置也很有参考和借鉴意义。即对于一般的三四线城市,一定要观察人口的流入流出情况和趋势,未来风险大于机会。

即便对于人口净流入的城市,也要区分人口主要流向哪些区,越是核心的地段,土地供给总是越稀缺,就如圆的面积与圆的半径之间的关系:离圆心距离增加一倍,面积增至四倍,稀缺性大幅减弱。

一叶难知秋:寻找枝茂叶盛的确定性机会

过去,要判断经济好不好,可以有很多观察视角,比如农民工的就业状况、酒店的客房入住率、社会用电量增速等就可以了。如今,经济增速下行,但失业似乎没有太突出,尽管大学生找工作难度加大,但民工荒却依旧出现;经济型酒店总体过剩,五星级酒店会务火爆;社会用电量增速回升,企业倒闭数量也在增加。

这说明,一叶知秋的时代已经过去了,分化现象变得越来越普遍。不仅如前所述的人口流向出现分化,城市的盛衰也在反映彼此分化,而且各行各业的分化现象也愈加明显。

例如,从总量看,家电、汽车、手机等行业都出现了销量负增长,这就意味着不少企业要从这些过剩行业中退出,如家电行业中,上世纪90年代的时候,彩电品牌有50多个,如今只剩下10个,空调品牌从400多个萎缩到如今的50个左右。而格力、美的、海尔三大家电巨头的市场份额仍在不断扩大。

根据2018年前三季度的A股财务数据,看各制造业的前十大上市公司营业收入占规模以上工业企业营业收入比重的变化,发现大部分行业的集中度出现了不同幅度的提升,且未来有很大提升空间。

因此,我认为在经济增速下行的趋势下,存量经济主导的特征会越来越明显,行业的集中度会不断提升,头部企业的市场份额会不断提高,ROE(净资产收益率)水平及盈利增速都会有良好表现。

那么,哪些企业具备头部特征呢?我觉得应该从ROE和盈利增速这两个维度来选择“枝茂叶盛”的行业头部企业。根据中泰证券研究所金融工程首席唐军的统计分析,过去10年每年净利增速为正,且年均超25%的共有38家。

为何要选择10年净利润增速年均超过25%呢?因为从复利的角度看,盈利几乎可以达到10年十倍,如果估值水平不下移的话,则股价也该有10倍涨幅。

符合上述条件的,其中计算机行业6家,医药行业6家,建筑业4家,房地产业、电子元器件各3家,餐饮旅游、汽车、食品饮料业各2家,银行、建材、轻工制造、国防军工、基础化工、机械、电力及公用事业、商贸零售、交通运输、非银金融各1家。

从行业板块来看:大消费家数最多,13家;其次为TMT,有9家。 38家公司中上市满10年的公司有19家,其余18家公司净利增速数据为上市前报表数据。从企业性质来看,民营企业22家,占一多半。

从这些公司的股价表现来看:涨幅大的,其ROE都比较高,或ROE提升非常明显;股价表现较差的,其ROE改善不明显,净利增长主要靠规模横向扩张。从2008年底到2019年3月底,这38家公司中10年涨幅超过10倍的有7家,分别为:华夏幸福、通策医疗、伊利股份、贵州茅台、立讯精密、老凤祥和爱尔眼科。

当然,我并不专注于研究上市公司,也不会提供具体的投资建议。只是想告诉大家:分化正在加速,集中带来机会,在经济集中度提升的过程中,大城市的规模会越来越大,千万级城市数量也越来越多,伴随着大部分城市人口的净流出。同样,大公司的规模还将越来越大,伴随着中小企业总量的减少。

A股市场未来的演变,一定也将把分化的过程推向极致。陆铭教授有一本书叫《大国大城》,讲的是大城市化趋势,我们是否也可以树立“大市场大市值”的理念?投资真的到了“抓大放小”时代。

(作者系中泰证券首席经济学家)

第一财经获授权转载自lixunlei0722微信公众号