分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

汪涛:中国经济复苏的溢出效应如何?

2019-05-02 10:50:32

作者:汪涛 责编:任绍敏

中国经济活动复苏尚未对其他经济体产生明显的溢出效应

3月工业生产和一季度GDP增速强于市场预期,但市场对经济活动的实际运行情况仍存在不少疑问。不过至少有一点较为清晰:国内经济活动反弹尚未对亚洲其他经济体和欧洲产生明显的溢出效应,大宗商品价格涨幅也不如前几轮宽松周期时大。实际上,一季度中国进口依然疲弱,而韩国出口也持续下跌。中国本轮经济复苏能否持续?对其他经济体是否会产生明显的溢出效应?

本轮政策刺激和经济反弹与以往不同

我们预计二季度国内经济仍会延续企稳复苏的趋势,尽管其力度可能不及3月。但本轮政策刺激与前几轮有所不同:信贷脉冲及增速的反弹幅度比前几轮要小;本轮刺激的重点不是房地产,而是减税降费和对民企的信贷支持;当前进一步去产能的空间有限,应不会大幅推升相关产品进口和价格。不过,随着房地产活动企稳、贸易摩擦相关不确定性减弱,以及国内信心进一步改善,我们预计今年中国经济活动企稳复苏仍会对其他经济体逐步产生一定的正面溢出效应。

3月国内工业生产和一季度GDP增速强于市场预期,但中国经济的企稳复苏尚未对亚洲其他经济体和欧洲产生明显的溢出效应。一季度中国的进口依然疲弱,而韩国的出口也持续下滑。本轮反弹力度会有多强劲、能否持续?对其他经济体是否产生明显的溢出效应?

我们预计经济增长会在二季度继续企稳复苏,但4~5月增长较3月可能会有所放缓。如我们此前所述,3月工业生产强劲反弹部分来自今年春节时点提前、有效工作日多于2018年,部分因为环保限产措施有所放松以及增值税减税之前主动增加备货,因此有可能高估了经济活动的真实增长势头。

此外,统计局的月度工业增加值是由月度工业总产值与上年的工业增加值率推算所得,因此也会出现偏差,例如无法准确反映实际情况的波动、或高估月度工业生产的真实表现。我们预计4~5月工业生产会小幅走弱,但仍将保持6%以上的同比增速。

存储芯片价格大幅下跌拖累韩国出口走弱。实际上,韩国实际出口量跌幅要比名义出口额增速跌幅小得多,而后者主要是受存储芯片价格大幅下跌拖累。韩国半导体产品出口可能受到了全球科技板块周期和贸易摩擦相关不确定性因素的双重影响。

即便国内经济企稳复苏持续,但我们认为对其他经济体(尤其是欧洲)的溢出效应也应比较有限。

主要原因包括:

1)本轮政策刺激规模要小于前几轮(特别是2009年);

2)更重要的是,本轮刺激重点是减费降税和对民企的信贷支持,对基建的支持力度弱于前几轮;

3)放松房地产政策并非本轮刺激的重点;

4)像2015~2017年那样进一步大规模去产能的空间有限。

因此,我们认为本轮政策放松不会像过去几轮那样推升大宗商品需求和进口增长,而这两者通常也是外界观察中国政策刺激效果的主要指标。

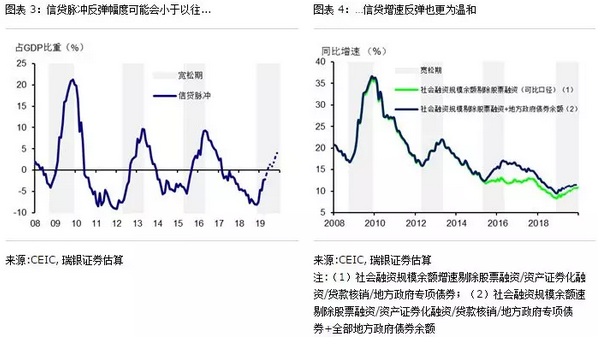

按信贷脉冲和整体信贷增速反弹来衡量,本轮刺激规模要小于前几轮(参见《本轮政策刺激与过去有何不同?》)。我们预计今年年底整体信贷增速会从去年年底的9.5%反弹至11.5%左右(预计官方社会融资规模余额增速从9.8%反弹至11.8%左右)。这意味着我们估算的信贷脉冲可能会在今年年中转正,并在年底达到4-5%(占GDP比重),反弹幅度较前几轮货币信贷宽松更为温和(图3、图4)。

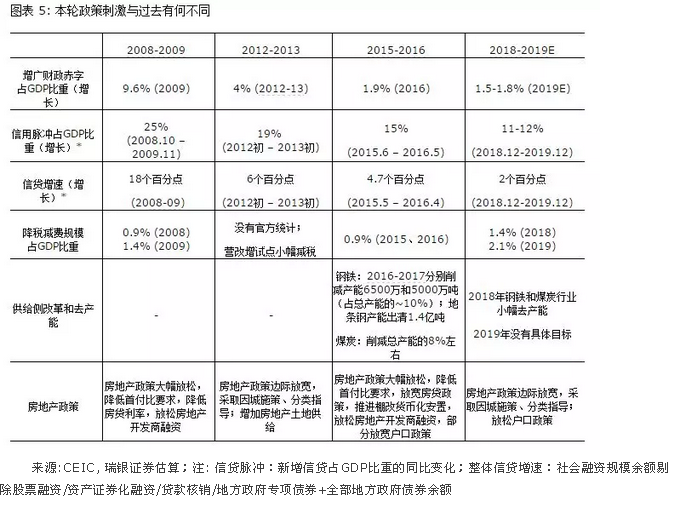

可能更重要的是,本轮刺激的内容和形式也不同以往(图5)。本轮刺激的重点是减税降费和对民企及小微企业的信贷支持(参见《2019年两会解读:政策宽松、减税降费、改革开放》),而非通过大规模举债来提振基建投资。增值税减税和降低企业融资成本有助于改善企业的财务状况,但我们认为其对企业投资和短期经济增长的拉动作用有限。事实上,我们预计企业利润增长放缓和贸易摩擦相关的不确定性因素会拖累今年制造业企业的资本开支。个税减税对消费拉动的乘数效应更大,不过中国的消费对进口的依赖度较低。

本轮刺激并没有明显放松对大宗商品需求强度最高的房地产行业,这是本轮中国复苏溢出效应有限的另一个原因。尽管最新数据显示房地产活动好于预期、我们也上调了全年预测,但我们预计今年房地产活动只是企稳,而非像2009年和2016年那样大幅反弹(图6)。

一个重要的原因是去年房地产市场并未出现严重滑坡,再加上近期房价明显上涨,我们预计政府不会明显放松全局性的房地产政策来刺激房地产活动,事实上政府2019年的棚户区改造目标已较去年大幅下调。

此外,房地产活动稳健意味着政府不必大幅举债来推升基建投资稳增长。整体而言,我们预计房地产和基建这两个大宗商品密集型的行业反弹的幅度可能要远小于前几轮(图7)。

2015~2017年去产能推高了大宗商品进口、工业品价格和企业利润增速,但本轮刺激中进一步去产能的空间有限。2015~2017年政府通过产能关停和环保限产等措施大幅削减煤炭和钢铁的产能和生产(参见《去产能和大气污染治理:回顾与展望》),并大幅放松了房地产政策,这导致上游产品价格大幅上涨、大宗商品进口增加、国内产能利用率提高、工业企业利润大幅改善(参见《为何过剩产能行业大幅反弹,未来可否持续?》,图8、图9)。

不过现在的煤炭和钢铁行业已经没有太多过剩产能,政府也已小幅放松冬季环保限产措施来保证企业生产。因此,本轮通过去产能等供给侧改革来支撑大宗商品价格和进口的空间十分有限。

随着国内经济继续复苏,我们预计今年中国经济活动改善仍会对其他经济体逐步产生一定溢出效应。今年基建和房地产整体的投资增速可能会从2018年的4.8%温和反弹至7.2%。尽管汽车行业依然比较疲弱,但瑞银汽车行业分析师预计下行压力(如汽车购置税优惠取消)会逐步消退,预计今年全年汽车销售企稳。

此外,随着房地产活动趋稳、增值税减税落地,消费者信心、耐用品和奢侈品消费可能都会有所改善。当然,如果未来几个月中美达成贸易协议(我们的基准预测),则贸易摩擦相关的不确定性减弱、部分此前加征关税取消,都应会支持下半年经济反弹。受此影响,亚洲地区的出口应会改善,尤其是在中国供应链上、受贸易摩擦影响较大的北亚经济体。

(作者系瑞银亚洲经济研究主管、首席中国经济学家,中国首席经济学家论坛理事)

第一财经获授权转载自“首席经济学家论坛”微信公众号

文章作者

美国对华发起新301调查,对中国造船业影响有多少?

此次301调查的政治性和经济性特点明显大于法律性,并可能改变全球造船业的生态环境和竞争条件。

沈建光:如何保持目前经济的复苏势头

政策还需在外贸外资、房地产、消费等领域继续加力。

机构:A股市场整体机会仍大于风险丨有看投

国盛证券分析称,两市指数持续反弹结构仍未结束,短期或有修复预期,叠加近期公布的3月经济数据好于市场预期,经济复苏或处于加速阶段,将为A股进一步反弹奠定良好基础,后市有望延续反弹甚至挑战新高点。因此,市场做多情绪依然较为积极,可继续围绕市场主线如有色、低空经济等板块或者基本面较为优质的个股积极做多。

全球最大半导体盛会“一位难求”:国产化加速,行业复苏了?

从现场的“一位难求”和热度来看,在2023年半导体设备销量实现了逆势增长的中国市场,不乏追赶的紧迫感,市场需求也只增不减。

谁在替代中国的家电出口 | 海斌访谈

中国家电产业外迁,是难以逆转的趋势。如果中国家电消费空间不能打开,那本土就难以锚定更多制造能力。