分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·刘卓识 | 银发经济与养老金产业

第一财经 2019-06-11 14:22:26

作者:一财朋友圈 责编:吴昊

{{aisd}}

AI生成 免责声明

银发经济,顾名思义,就是随着社会的老龄化而产生的专门针对“银发人”(即老年人)的消费服务的产业以及相关金融服务。银发经济在老龄化比较严重的西欧和日本等发达国家不是一个新鲜的概念,但对于刚刚迈入老龄化社会的中国,仍是一个相对新鲜的话题。

中国国情下的银发经济

银发经济和社会老龄化息息相关。社会老龄化有两个特点:一是人们的预期寿命不断增加,二是年轻人口在总人口的比例不断下降。虽然人们常把社会老龄化描述成负面的社会现象,但其实老龄化社会正是人类社会进步到一个阶段的正常现象。通常,富裕文明的先进社会才更有可能支撑持续的社会老龄化,而一个贫困落后的社会通常难以承受不断壮大的高龄人口。

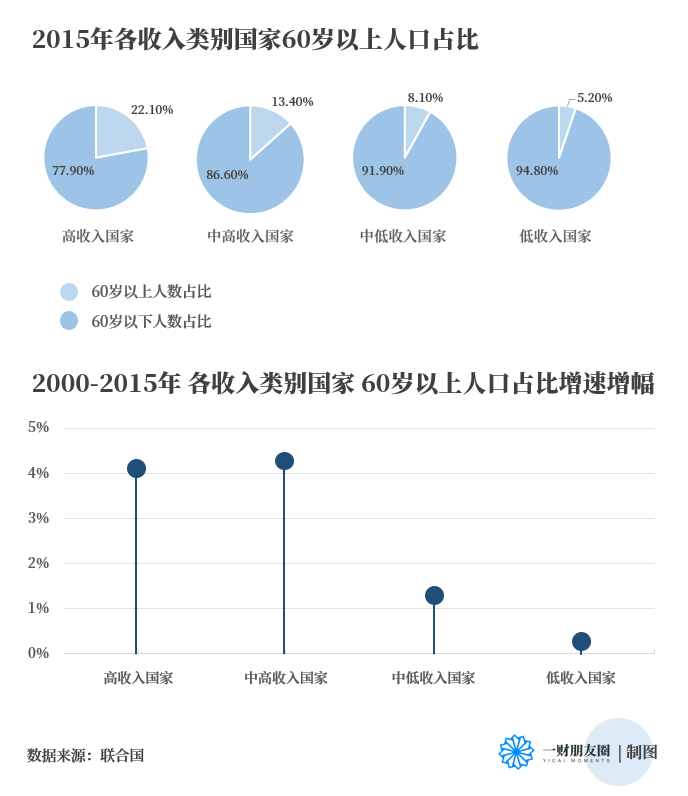

根据联合国统计(截至2015年),在高收入国家中,60岁以上老年人的人口占比为22%,这大幅高于中高收入国家的13%,更是遥遥领先于中低收入国家的8%和低收入国家的5%。

我国银发经济有一个“确定利好”,这就是由于社会老龄化而形成的巨大养老产品和服务的需求。在未来的25 年里,我国银发人口(60 岁及以上老年人)在全部人口中的构成比预计将增加一倍以上,从2010 年的12.4%(1.68亿)增长到2040 年的28%(4.02 亿)(数据来源:世界卫生组织)。从结构看,我国农村地区的老龄化将更为严重,到2030年农村和城市地区60 岁及以上人口的比例大致为3:2,也就是每5位老人中有3位在农村地区。虽然我国银发经济整体规模潜力不可小觑,但由于大部分老人居住在农村地区,财富积累少,消费能力弱,银发经济的发展将更多依赖城市老人。

同时,银发经济发展有一个“不确定的利空“,就是满足上述需求的资金支持是否充分尚存疑问,特别是城镇居民的养老资金的可持续性。当前城镇居民退休后的收入主要依靠政府发放的社会基本养老金,但据中国社科院发布的《中国养老金精算报告2019-2050》,我国社会养老金未来财务状况令人堪忧,全国城镇企业职工基本养老保险基金当期结余在未来几年勉强维持正数后便会开始加速跳水,到2028年当期结余首次出现负数-1181.3亿元,最终到2050年当期结余坠落到-11.28万亿元。因此,为了维持退休后的生活水准,当前年轻一代城镇居民恐怕不能仅仅依赖社会基本养老保险,还需考虑其他养老资金来源,譬如增加个人商业养老金产品的投资等等。

我们要以积极心态面对老龄化社会的到来,为迎接银发经济的迅猛发展做好充足准备。一方面,社会和市场要准备好老龄化社会的必要产品和服务的供给,比如医疗保健、家政陪护、养老公寓、代步交通、教育娱乐等等银发产业,以满足需求;另一方面,个人和社会要找到可持续的养老资金来源,为养老产品和服务买单,让需求落实成有效需求,而不是海市蜃楼般的需求。当前不少银发经济讨论的焦点更多是前者,即银发产业的机会,但是银发经济蓬勃发展还需要后者——养老金产业的配合。

全球养老金体系的启示

他山之石可以攻玉。虽然海外发达国家的养老金体制各不同,但基本分为三个支柱。第一支柱养老金均来源于强制性社保,OECD国家中三分之一的国家提供与收入挂钩的最低养老金,第一层次养老金主要解决公平问题,是各国政府为防范老年贫困而作出的制度性安排,具有法律强制性,体现了政府责任;第二支柱通常是强制或半强制性的积累型养老金,分为公共养老金和私人养老金两大类,公共养老金一般是由政府征缴、运营、监管,大多为待遇确定型养老险,私人养老金常常由“强制或半强制性”的雇主和雇员缴费构成;第三支柱则是自愿的储蓄型养老金,此类养老金均为私人养老金,而且多为缴费确定型,和第二支柱的私人养老金类似,主要解决养老金制度的可持续问题。第二和第三支柱的私人养老金一般由商业机构如保险公司、养老金管理公司等金融机构运营,金融监管机构监管。

近年来,全球养老金体系开始面临巨大的财政压力,各国养老保障体系改革动作频繁,德国养老金制度改革应该是海外对我国最具借鉴意义的例子之一。首先,德国是欧洲人口老龄化程度最高的国家之一,有近四分之一的人口在60岁以上。其次,德国改革前的情况与我国的养老现状类似,即退休金中法定养老部分(类似于我国的基本养老保险)占比过高,职业养老金和个人自愿储蓄的养老金发展不足。

德国养老金改革最重要的一环是“里斯特养老保险”计划,其改革主要方向就是增加私人养老金缴费贡献,即通过政府制定补贴激励方案,建立独立于法定养老保险之外的私人储蓄养老保险,强化私人储蓄养老保险代内跨期调节收入分配的作用,以此来缓解老龄化对现收现付制法定养老保险的冲击。

我国方兴未艾的养老金产业

和海外类似,目前我国养老保险体系的构成也包括三大支柱:第一是基本养老金制度,包括城镇职工养老保险和农村养老保险;第二是年金养老制度,包括企业年金和职业年金;第三是个人储蓄养老金制度,包括银行养老理财,商业养老保险(特别是正在试点的个税递延养老保险)、以及公募养老金产品等。

海外经验显示,不可避免的老龄化将对我国养老第一支柱形成巨大压力,第二和第三支柱养老保险的健康发展将是我国银发经济繁荣的重要前提。我国养老第二支柱年金保险已经发展了十多年,主要是以企业年金为主,截止2018年第三季度,存量规模达到1.4万亿元,参与职工2.4千万人,参与企业8.4万个,主要集中于国企和央企,企业年金虽然有了长足发展,但是未来成长空间仍然非常大,毕竟企业年金存量规模不到GDP的2%,参与人数也不到全国人数的2%。

除了第二支柱年金保险外,第三支柱的个人商业养老保险的重要性正日渐凸显。2017年7月4日,国务院办公厅印发《关于加快发展商业养老保险的若干意见》,决定推出税收递延型商业养老险,体现了我国政府对个人商业养老产品的大力支持。不过由于税收递延额度低、每月定期申报扣税的手续较为繁琐、以及试用期覆盖区域面窄等多重因素影响,税延养老保险销售仍以企业客户为主,推广效果不如预期。笔者认为,只要政府不断提高税延额度,逐步扩大试点地区覆盖面,未来商业养老产品的市场发展还是非常乐观的,税延商业养老产品将成为我国社会保障体系中的一个重要组成部分,并为银发经济的腾飞助力。

我国个人养老金产品发展趋势

当前我国面向个人的典型养老金产品包括:银行的养老理财产品,保险公司的个税递延养老保险,以及公募的养老目标基金。

银行养老理财产品是指由商业银行设计发行的,以追求养老资产长期稳健增值为目的,鼓励客户长期持有的银行理财产品。银行养老理财产品多数为低风险等级,虽然预期收益高于普通理财,但是不及风险更高的大部分商业养老保险和公募养老基金。另外,银行养老理财产品投资门槛之前是5万或10万,比大多数个人养老金融产品都要高。

商业养老保险,是指商业保险机构提供的,以养老风险保障、养老资金管理等为主要内容的保险产品和服务,坚持“收益保证、长期锁定、终身领取”的产品设计原则。2018年4月2日,财政部、税务总局等政府部门联合发布《关于开展个人税收递延型商业养老保险试点的通知》,自2018年5月1日起,在上海等地实施个人税收递延型商业养老保险试点。试点政策有三大税收优惠政策:一是个人缴费可税前扣除,抵扣额最高为每月1000元;二是计入个人商业养老资金账户的投资收益,在缴费期间暂不征收个人所得税;三是对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税。我国的税延养老险根据监管要求分为A、B、C三类:A类产品是收益确定型产品,收益最低;B类产品为收益保底型产品,预期收益居中;C类产品是收益浮动型产品,投资者自负盈亏,但预期收益最高。

公募养老目标基金顾名思义是以养老为目标的公募基金。养老目标基金需采用FOF形式设立,并按照投资策略分为目标日期型基金和目标风险型基金。采用目标日期策略的基金以投资者退休日期为目标,它假定投资者随着年龄增长,风险承受能力逐渐下降,因此该基金会随着所设定目标日期的临近,逐步降低风险偏大的权益类资产的配置比例,增加非权益类资产的配置比例;采用目标风险策略的基金则根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例。养老目标基金定期开放的封闭运作期或投资者最短持有期限应当不短于1年,目的是引导长期投资。另外,养老目标基金的申购门槛10元-1000元不等,是面向大众的普惠性养老金融产品。

我国老龄化社会很快就会到来,银发经济是否能腾飞不仅要看银发群体的消费意愿,更要看他们的可支配收入。当前的年轻人要在退休后维持一定生活水准,成为银发经济的主角,就不能仅仅依赖社会基本养老保险,还需考虑其他养老资金来源,特别是个人商业养老金产品的投资。希望这篇文章能够让广大年轻读者朋友重视起养老投资,做好未雨绸缪。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

每年增加“1个百分点”,云南逼近中度老龄化

2021年~2025年,云南60岁及以上人口占比分别是15.16%、15.92%、16.95%、17.92%和18.86%。

蔡昉:养老保障的主要挑战不在资金缺口,而需共享生产率成果

中国社会劳动生产率的提升可以跑赢人口老龄化。

谁在立遗嘱?白皮书称遗嘱人年龄趋向年轻化

空巢、孤寡老人遗嘱需求增长与家庭结构松散化、中青年人口外流密切相关。

壹快评|支持“老有所为”,这份上海方案打破了惯性思维

上海方案为应对老龄化和劳动力结构性短缺提供了一份既务实又有前瞻性的答卷。

马超:从分级诊疗到银发经济,政府工作报告释放医疗养老信号 | 一财大V解读政府工作报告

2026年政府工作报告在医疗健康与社会保障领域精准施策,通过优化分级诊疗、发展商业健康保险、实施失能老人消费补贴、开发老年人力资源和推进银发经济高质量发展,系统性织密民生保障网,推动健康中国与积极应对人口老龄化国家战略落地见效。