分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

科创板姓“科”还是姓“创”? 二论设立科创板的理论与实践

第一财经 2019-06-14 16:32:10

作者:中产网 责编:任绍敏

{{aisd}}

AI生成 免责声明

编者按:

设立科创板与试点注册制是最近十年来中国资本市场发生的最大变革,与成千上万家科创企业的发展乃至整个国家的经济转型息息相关。在科创板渐行渐近之际,中国产业升级网经过精心调研特别发起“十论科创板”原创专题评论,以十篇论述全面解析科创板的理论与实践,助推资本市场变革和产业转型升级。

自习近平总书记2018年11月5日在上海首届中国国际进口博览会上宣布设立科创板并试点注册制以来,“科创板”便成为媒体曝光度最高和人们使用频率最多的词语之一。但是七个多月来,很少有人会提出和思索这样一个问题:科创板姓“科”还是姓“创”?看上去这似乎有点咬文嚼字,其实这是一个涉及到科创板定位的核心问题。

在上海证券交易所已经发布的规则指引中,科创板上市涉及的科创板定位、市值标准和公司治理三大核心环节中,市值标准完全量化,公司治理要求清晰明确,唯有科创板定位是划定了一个范畴。量化的市值标准和清晰明确的公司治理要求,无论是拟上市企业、地方主管部门或是受理审核部门都可以直接对号入座,而划定的范畴就有一个仁者见仁、智者见智的理解、对标、商讨、把握的过程。

也许是预见到了这一点,上海证券交易所就如何准确定位科创板,专门发布了一份推荐指引,提出四大原则、三大优先、六大关注事项和六大重点领域。更有专家学者将科创板定位简明扼要概括为“361”标准:“3”为三个面向——面向世界科技前沿、面向经济主战场、面向国家重大需求;“6”为六个重点支持——新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业;“1”为一个优先支持——拥有关键核心技术的企业。

还不止于此,为了在受理、审核过程中更好把握,上海证券交易所还专门成立了科技创新咨询委员会,由从事科技创新行业的权威专家、知名企业家、资深投资专家组成。咨询委员会工作职责与机制的第一条,就是判断发行人是否具备科技创新属性、符合科创板定位。市场普遍认为,成立科技创新咨询委员会,就是为了“守好科创板企业上市的大门”。

即便如此,我们所接触到的大量科创企业,对于自己是否符合科创板定位、能否寻求在科创板上市仍深感困惑并举棋不定。他们想得最多的是能不能拿到准考证,而不是入场之后的考试。因为对照科创板上市三大核心环节,市值和公司治理可以“自判”,科创板定位则全靠“他判”。这些企业的纠结在于:他们能够越过科技创新咨询委员会把守的科创板上市大门吗?

科创板的“科”从字面理解应该就是高新技术。在我们国家实施科技兴国战略以来,高新技术企业如雨后春笋般涌现出来,即便国家级和省市级高新技术企业现在也是海量。从一般意义上说,国家级和省市级高新技术企业都可以是科创板的上市资源。至少在目前阶段,没有这两证在手的科技企业,恐怕还不会奢望寻求科创板上市。如果科创板姓“科”,能否到科创板上市,企业完全可以自我衡量。

但是,对于自己是否姓“创”,企业心中就底气不足了。科创板的“创”,可以理解为创新、创造。别人有的,我创新;别人没的,我创造。这两“创”其实也是高新技术企业的核心意涵,只是程度不同。如果把“科”和“创”做进一步区分,是否可以这样解读:“科”比“创”的范围更宽,“创”比“科”的要求更高;“科”大多数企业已相对成熟,“创”更多企业还在路上;“科”多数企业进入了盈利,具备了造血功能,“创”更多还在亏损,需要较长时间扶持。从科创板的角度看,扶助的重点应是后者。

麦肯锡发布的《中国创新的全球效应》研究报告指出,创新对于中国经济的长期可持续增长十分必要。过去30年间,中国的经济增长依靠的主要是“汲取创新”(Innovation sponge) 模式,即中国通过大量吸收并改良国际先进的科技、最佳实践和知识来追赶领先国家。而未来,中国需要加快从“汲取创新”到“领导创新”的转变,以实现更多的突破性创新,从而在全球市场上展开竞争。科创板姓“科”还是姓“创”,从这份论述中也能得到一些启示。科创板设立的天平,一定倾斜于“领导创新”的科创企业,而不是一般的高新技术企业。

在科创板上市的市值标准中,有一条标准是关于研发投入的,即最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。在此之前的主板市场,2018年,3088家A股公司研发投入合计达7255.44亿元,投入总额占营业收入比重仅为2%,而这已经是近三年来的最高水平。其中,研发占比达到15%的企业为62家,仅占A股上市公司总数的2%。数据显示,此前一年的2017年,美国上市公司总研发支出规模为3310亿美元,平均研发经费投入强度为10.2%。两相比较,中国上市公司平均研发支出规模约为美国上市公司的13%。还有一个可作比较的标准:国家高新技术企业认定标准要求的研发投入占比为3%至5%。

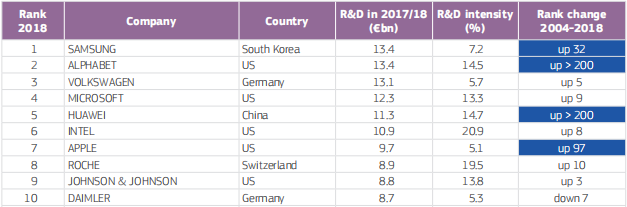

图为各类型企业研发投入比较。2018年,3088家A股公司研发投入合计达7255.44亿元,占营业收入比重2%;2017年,美国上市公司平均研发经费投入强度为10.2%;而国家高新技术企业认定标准要求的研发投入占比为3%至5%。由此可见,15%是一个很高的标准。

来源:图由中国产业升级网制作

因此,作为市值标准之一的15%是一个很高的标准,只适合于那些真正的高研发、高投入的科技企业。这可以看作是科创板市场区别于以往市场最本质的属性,也在一定程度上回答了科创板姓“科”还是姓“创”的问题。

欧盟委员会发布的全球工业研发投入排名显示,排名前十的企业中研发投入占比超过15%的仅有两家。作为中国高科技公司的代表,华为以113亿欧元的研发投入排名中国第一,世界第五,但研发投入占比也仅为14.7%。

对投资者来说,科创板姓“科”、姓“创”也许并不那么重要,重要的是这些上市企业能给他们带来什么。

科创板从国家战略的角度看,是支持科技创新驱动,推动经济高质量发展和结构转型升级,持续提升综合国力;从科创企业角度看,是多了一条直接融资的渠道,可以从资本市场获得企业创新发展所需要的资金;从投资者的角度看,他们把真金白银砸进市场,除了支持国家战略和科创企业发展外,更需要投资回报。他们可以选择买哪些上市的股票,但他们不能选择哪些企业可以上市。

科创板的上市质量,是要市场的供给者来把关的。从这一点出发,同是符合科创板定位的企业,还是要优先选择那些能够回哺市场或者短时间内能够回哺市场的企业。在上海证券交易所公布的科创板七套市值标准中,只有“标准一”是规定必须要有利润的。但这并不意味着可以放行前景虽好、不确定性也大的大量亏损企业入市。一个充斥着亏损企业的市场是无法想象的,那会冷了投资者的心。

事实上这种担心有点多余,据对前100家已受理企业统计,有87%的企业选择了“标准一”,即市值不低于10亿元,最近两年利润为正且累计超过5000万元,或最近一年净利润为正且营收不低于1亿元。这表明了市场进入者和市场监管者一种共同的拿捏。

科创板姓“科”还是姓“创”,我们的理解是以“科”为基、以“创”为骨的一种市场架构。“科”的含量多一些,能够入围的企业更多;“创”的含量多一些,市场的内在质量更高。至少在目前阶段,科创板还应是以“创”为主,更强调“硬核”。

其实,科创板姓“科”还是姓“创”,更多还是个实践问题。实践是检验真理的唯一标准。还是在科创板建设推进过程中,且行且调整。

第一财经获授权转载自“中产网”微信公众号

文章作者

科创板上市路径研讨来了!陆家嘴金融沙龙2026年第四期将精彩呈现

本期沙龙将从政策解读、合规风控、上市申报等多个维度,就企业科创板上市全过程进行深度解析与互动交流。

2025年度沪市主板业绩预告“透底”:资源品量价齐升、AI链景气延续

已披露公司中近6成公司净利润实现同比增长。

科创板391份“成绩单”透露哪些机会?指数投资可“打包买入”硬科技

“未来3~5年科创综指相关产品规模和体量仍有巨大发展空间。”

邢星:上海两会擘画产融协同发展新蓝图,聚焦科创赋能

2026年上海两会部署资本市场与实体经济融合,以科创板制度升级为核心,强化对硬科技的资本适配性并壮大长期耐心资本,推动金融资源精准赋能科创研发,助力上海将金融优势转化为科创与产业发展胜势。

薛洪言:上海两会赋能国际金融中心建设,紧扣改革开放双主线

上海市从金融基础设施、资本市场制度和产融生态三个维度推进金融部署,紧扣国际金融中心建设与“改革、开放”双主线,旨在筑牢金融底座、提升跨境资源配置能力、引导金融资源精准支持科技创新与先进制造,夯实全球金融枢纽功能并支撑实体经济发展与国家金融改革深化。