分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·陈凯丰 | 美股巨额回购对A股的借鉴意义

第一财经 2019-06-19 11:55:29

作者:一财朋友圈 责编:吴昊

{{aisd}}

AI生成 免责声明

从去年开始,A股市场有大量上市公司提出回购议案,同时,新的《公司法》修改决定通过,为国内公司回购股份打开绿灯,有市场评论称“A股史上最大的回购潮正在袭来”。本文将结合美国股市的回购情况以及对于市场结构和投资人收益的利弊分析,对比中美两国股市回购对于公司股价及成长的帮助。

美股的巨额回购

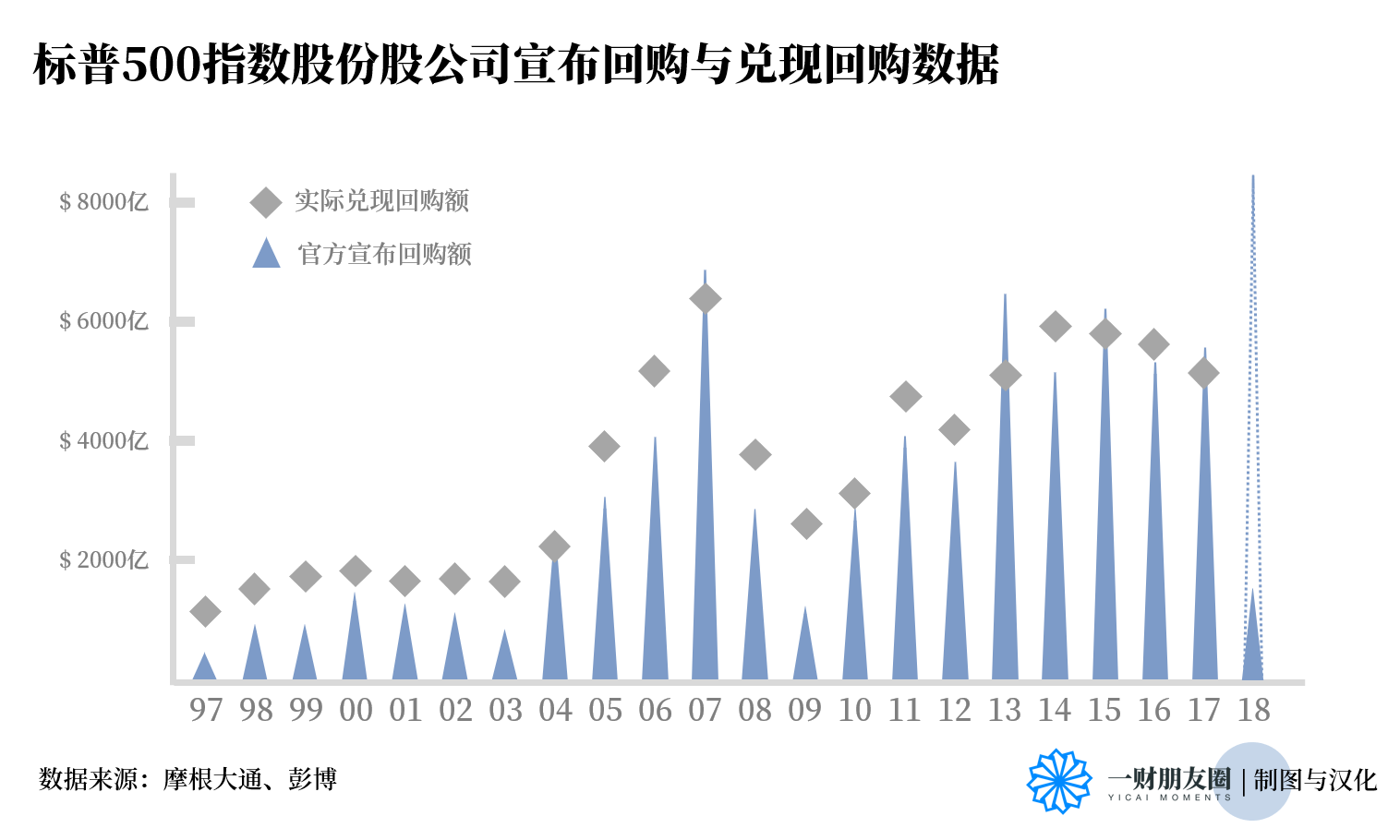

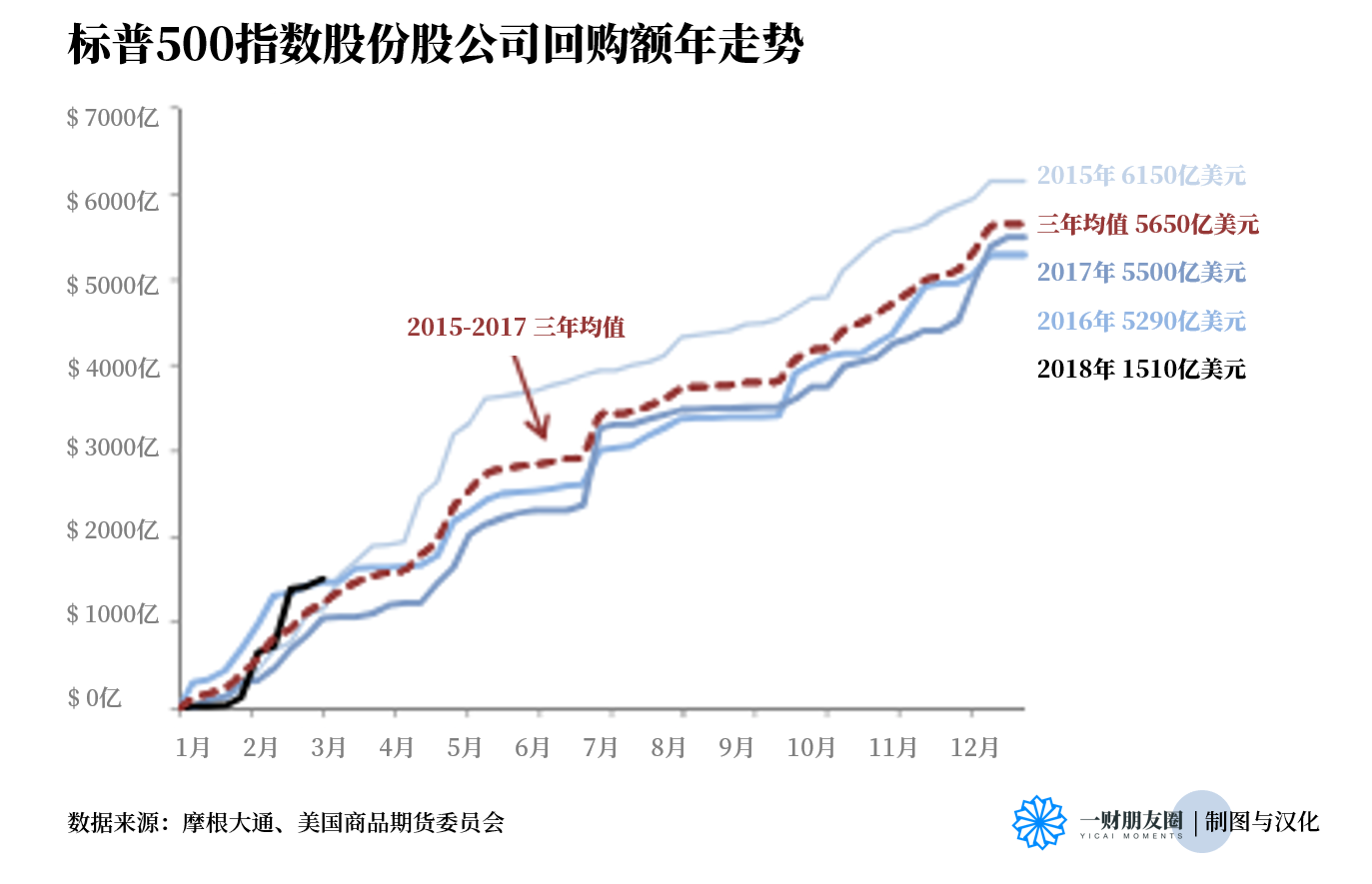

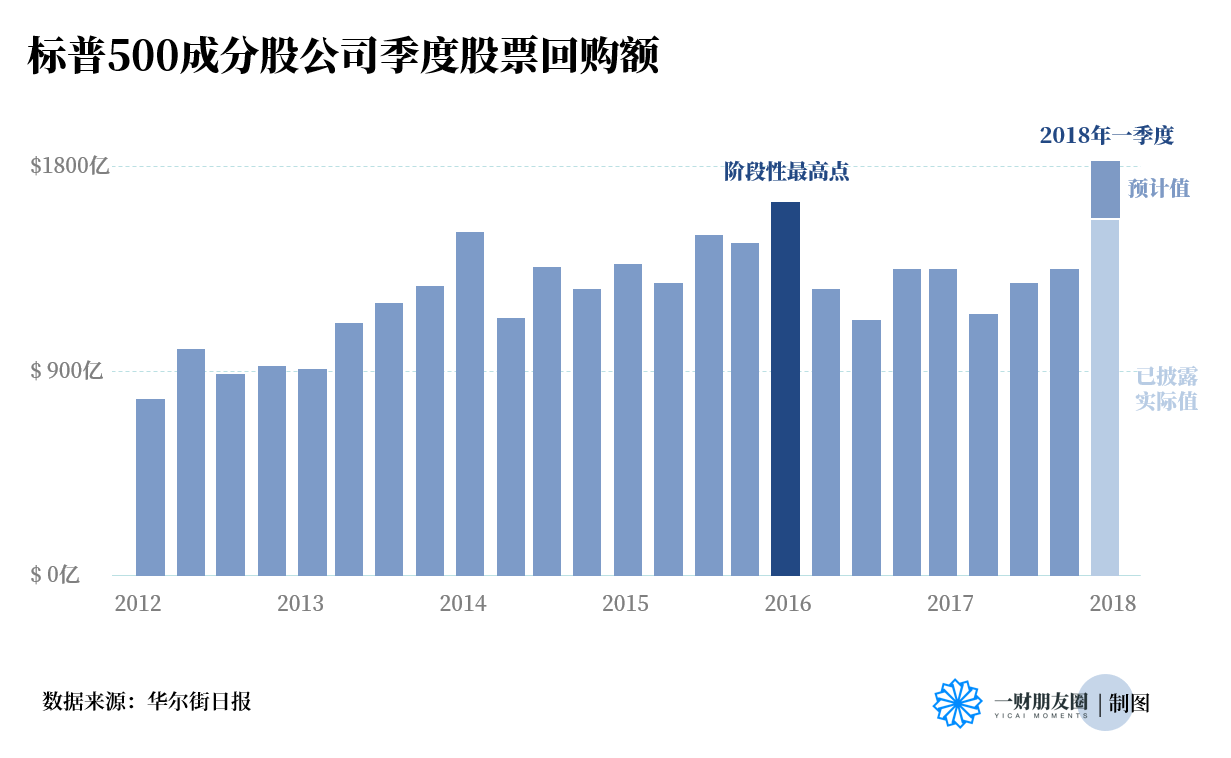

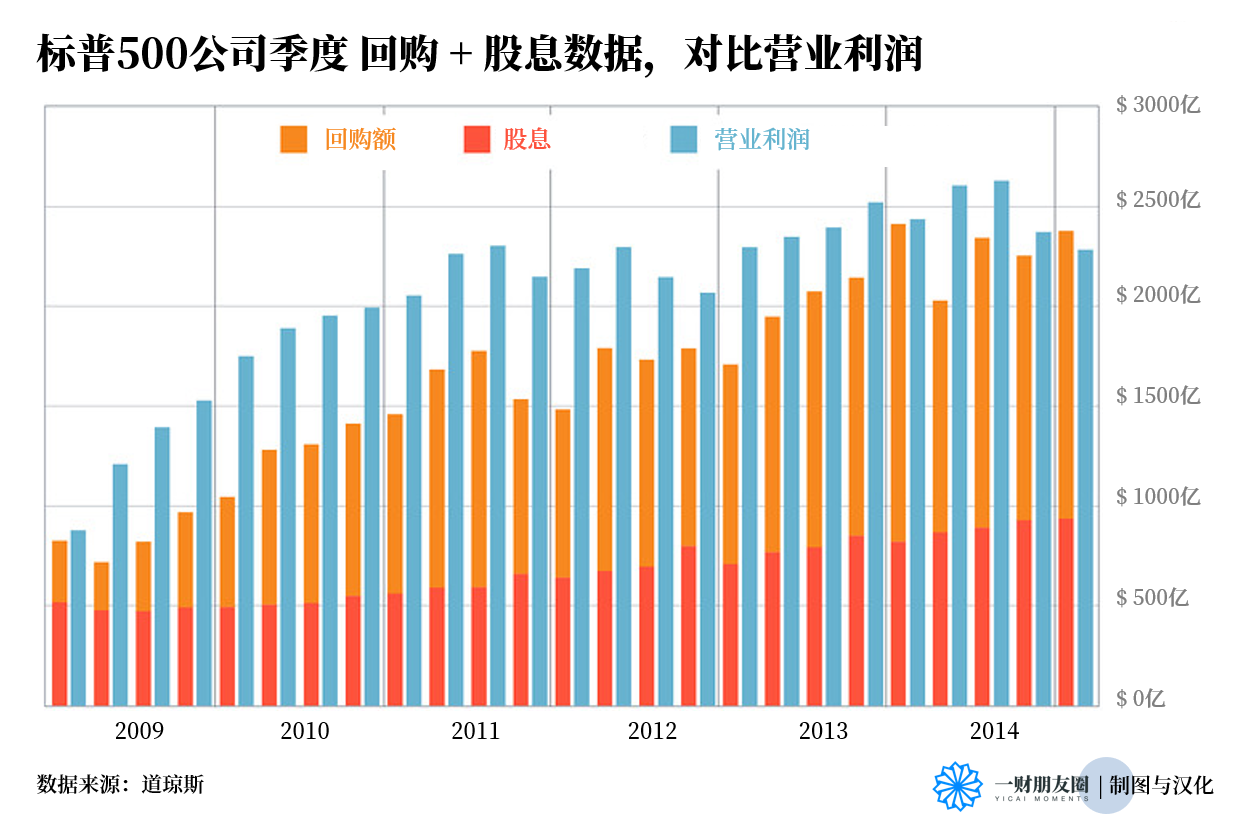

笔者认为,美国股市长期走牛的核心是回购。摩根大通银行的数据显示,美国在过去7年的年度股票回购金额都在5千亿美元到6千亿美元左右。从2017年年底特朗普的减税法案通过以来,2018年的美股总回购金额大约是8420亿美元,创历史记录。2019年开始,美股的回购节奏继续加快,一季度的美股上市公司回购金额已经超过去年同期。

从季节因素来看,美国上市公司一般在年初开始计划年度的财务计划,预估收入,净利润等等,然后由董事会授权年度的总回购股票数量。公司根据市场情况逐步回购股票,一般是一二季度回购数量较为保守谨慎,下半年特别是四季度的回购量较大,完成年度的回购计划。

实际上,由于美股上市公司坚持不懈长期回购股票,美股的流通股数量除了首次公开上市公司以外,成熟企业的股份是整体逐渐减少的。一般而言,美股上市公司的分红派息比率是1.5-2%左右,回购股票比率大约也是1.5-2%左右,少数企业有每年回购5%流通股的。按照复合滚动计算,很多企业的流通股在10年大约会减少40%,导致静态每股盈利接近上升一倍。

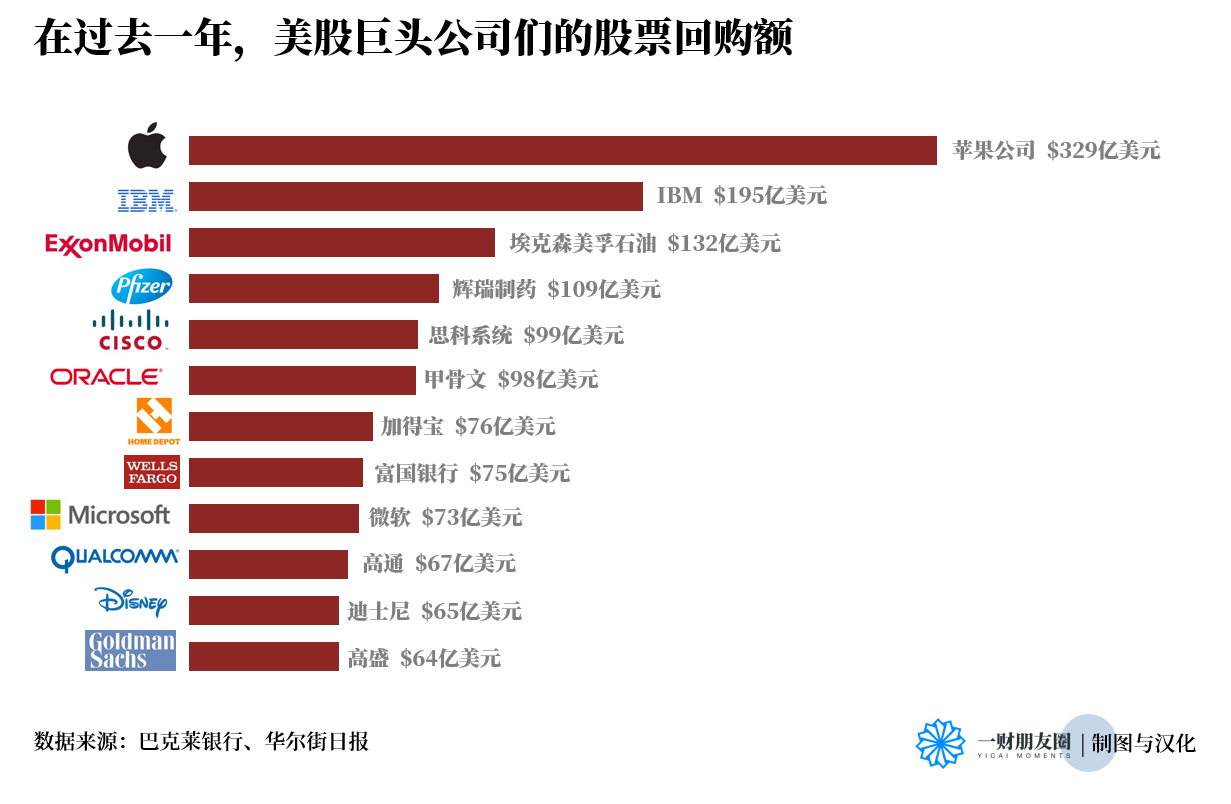

从具体公司来看,大量回购股票的美股上市公司都是传统的蓝筹股票,现金流旺盛,对投资人比较友好。比如下图显示美国最大几个回购股票的上市公司:苹果(年度回购33亿美元)、IBM、美孚石油公司、辉瑞制药、富国银行、微软、高盛等等。

美国上市公司回购股票后,一般是注销这些流通股,减少了股份数量。这一点,对于长期投资人的优势很明显。首先,这是唯一一种以免税的方式把财富从公司转移到股东的途径。作为股东,在收到股利的时候,需要缴纳税收,而公司回购股票后,股价一般会上升,同时不会导致投资人支付税收。其次,对于长期投资人而言,公司不断回购股票,注销流通股,会直接导致现有股东的股份占比上升,即投资人不用做任何事,就可以获得公司更多的所有权。

以美国运通卡(American Express)为例,这个公司目前的市值是880亿美元。公司去年实际回购股份是44亿美元,正好5%的流通股。巴菲特的伯克希尔哈撒韦公司目前持有大约17%的美国运通公司的股票,市值大约是150亿美元。巴菲特的这些股票的投资成本大约是14亿美元,在他买入的时候大约是运通卡的总股份的5%。实际上,经过十几年的持有不动,巴菲特除了获得大约30多亿美元的分红以外,还成为了运通的最大股东。巴菲特能够成为股神,美股上市公司不断回购是他成功的一个核心要素。

当然,美股的回购是个非常特殊的情况,在全世界各国股市中都很难看到类似的情况。可以说,回购的一大原因是为了推高股票价格。任何事情都是有利有弊,回购也是一样。由于美国公司的管理层经常有看涨期权激励机制,只有股价不断上涨,管理层的虚值看涨期权才有可能变成实值,获得财富。可以说,不断的回购导致企业把大量资金用于回购推高股价,而不是用于长期资本项目的投资,给员工的工薪等等。这样的操作,如果过度进行,不利于企业的长期发展。

在被问到公司的回购股票计划时,巴菲特答复说,只有股票超跌,低于公司内在价值的1.2-1.3倍时才会大量回购股票。他认为公司的现金流最重要的用途应该是投资于企业的中长期资本项目,回购不应该是主要的现金用途。对于美股上市公司的巨额回购,在美国国会也有一定的争议。有一些议员指责这些上市公司管理层过度回购股票,而不是用于对于企业员工和客户的福利。

美股回购的一些技术性监管要求

美股上市公司的回购操作都是上市公司管理层的决策,执行也都是公司内部员工,因此有大量内幕消息交易的利益冲突可能性。比如说,公司是否有可能在好消息公布前大举买入公司股票?有可能在坏消息公布前,有可能股价下跌的时候,暂停回购股票?公司有没有可能在公司发生并购等重大消息前买入股票?因此,对于美股的回购,有很多监管的技术性要求。

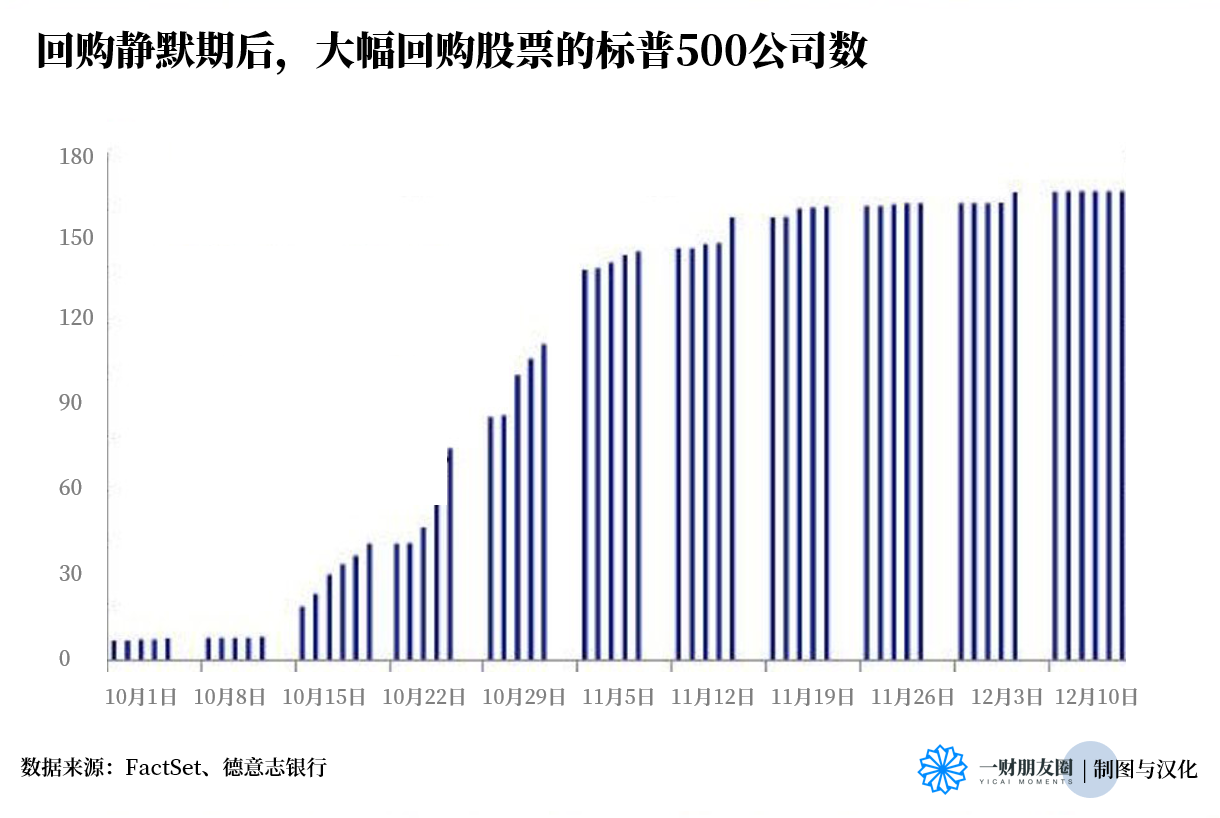

首先,在公司的季度财务报告公布前后的几天,都是回购暂停的窗口期。原因很简单,公司管理层知道业绩,也知道市场对于公司的业绩预期,不管是财报高于或者低于预期,股价都有可能反应巨大,知道这样的内幕消息导致公司不能交易。实际上,因为“持续买入股票”的公司回购暂停,也是美股财报季流动性降低,波动加大的原因。下图显示的就是美股大型上市公司在十月初只有10家企业没有暂停回购,随着季报逐步公布,每天都有数十家企业退出“回购静默期”,重启回购。

其次,每日回购的上限。为了避免企业在短期大量回购股票,影响股价,美国的监管要求企业每日的回购流通股数量不能超过滚动3个月的每日平均交易量的25%。过去几年美股的交易量有所降低,很多公司需要回购较大数量的股票,这个上限对于公司的回购灵活性有一定的负面影响。实际上,每次美股大幅波动导致交易量大幅上升以后,对于后面几个月的美股回购是个积极因素,这也是为什么美股下跌后反弹极为迅猛的原因。

第三,对于交易的要求。美国的监管要求上市公司在公开市场回购股票的时候,不能在开盘时交易,也不能在收盘“拍卖”的时候交易。这个规定的逻辑也很清晰,就是上市公司的回购交易必须是平滑到日内的正常交易中去,而不是参与到每天股票的开盘和收盘中。有大量的机构投资人在买卖中是需要用每天的开盘和收盘价格来确定的,不能被回购来干扰。

美股回购对于中国股市发展的借鉴意义

目前中国股市从管理层,到上市公司,到投资人都有兴趣把美国股市的回购操作引入中国市场。笔者认为这个发展方向是非常正确的,具体到实施层面,首先,就像美股的回购都是各个公司自行决定从金额到回购进程,A股的回购也需要各个上市公司根据公司自身的资金和经营情况,避免同质化炒作。同时,回购也需要长期坚持不懈进行,通过回购让投资人获得实际的财富,而不是短期操作。最后,借鉴美国的监管,公司回购股票后一般应该注销,而不是再次进入市场,导致“割韭菜”。回购的具体交易也可以制定“季报静默期”,并购等重大事项前后的“静默期”,股票开盘和收盘的限制回购操作,每日回购股份的上限等等,避免内部交易以及回购操作影响股价正常交易。

对比来看,A股市场的龙头股之一平安集团在去年年底公告,拟酌情及适时回购公开发行的境内、境外股份,回购总额不超过总股本的10%。按照平安集团总市值大约1.2万亿元计,这样有近1100亿元的回购资金注入市场。当然,和美股回购后注销股票不同,平安的回购计划主要是用于员工激励计划,也就是说这些股票不会注销,还会在将来流通到市场。A股市场某些上市公司在宣布配售新股的同时做股票回购,这样的做法没有实质性减少流通股数量,对于股价没有实际帮助。

中国企业在香港,美国等地上市的公司中,很多已经开始了实质性的回购。比如在纽约股票交易所上市的阿里巴巴从2017年宣布的60亿美元回购计划已经在实施过程中。在港交所上市的腾讯公司的回购计划相对较小,在2018年的回购规模仅仅是8.8亿多港币。今年4月初,腾讯宣布回购计划,打算回购最多公司的10%的流通股。我们还需要观察在今年腾讯的实际回购情况。

从公布的数据来看,在A股,港股,美股市场上市的中国公司在回购股票上已经迈出了第一步。虽然从金额,到回购后的处置情况来看,都远不及典型的美国上市公司,但是,万事开头难。笔者相信,随着中国上市公司的不断成熟,回购行为也会逐渐常态化,上市公司的投资人会越来越有机会从上市公司的回购操作中获得收益。当然,中国的上市公司在回购操作常态化以后,也一样需要避免美股的“过度回购”问题,不能把回购作为企业现金流的主要用途,还是应该把企业的中长期投资、员工的福利、客户的服务作为最为优先的资金用途。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

纳指跌近1%,芯片股反弹中止,苹果跌3.6%,中概股涨跌互现,国际油价回落

有市场观点认为,市场对芯片概念过于自满,一场调整早该来临。

美的集团过去两个月累计斥资34.22亿元回购,海尔、石头也在回购

今年国内家电市场增长承压,相关上市公司希望通过回购来传递对自身发展的信心,并通过创新和多元化来探索新的成长空间。

再创新高!美股全线上扬,科技板块气势如虹,纳指5月累涨8%,戴尔单日飙高33%,油价回落

“随着不确定因素逐步消退,市场有望获得进一步上涨的动力。”

美股回落,道指跌超三百点,亚马逊跌1.39%,国际油价走低

美伊局势一波未平,一波又起。

美股爆了!道指涨近八百点,英特尔4月累涨114.09%,热门中概股普涨

权重股财报强劲,美伊局势可能升级的担忧情绪也有所消散,共同提振了大盘走势。