分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

沪指缠斗3000点,北向资金半日净流入逾40亿,市场观望情绪浓厚

第一财经 2019-06-27 12:06:34

作者:一财资讯 责编:漆辛夷

{{aisd}}

AI生成 免责声明

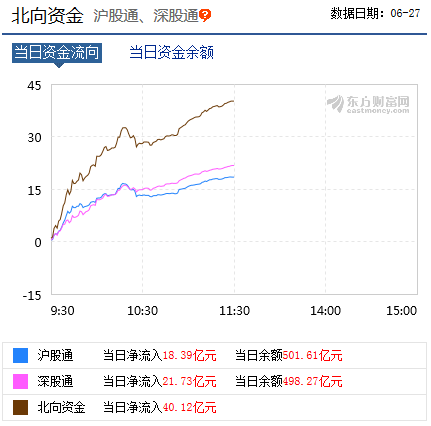

6月27日,在连续三日净流出之后,北向资金今日重新呈现净流入。截至中午收盘,北向资金半日净流入40.12亿元,其中,沪股通净流入18.39亿亿元,深股通净流入21.73亿元。

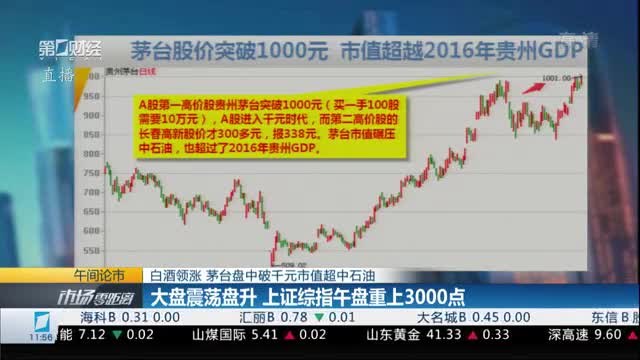

盘面上,三大股指早盘单边震荡,沪指重返3000点,并围绕3000点上下波动。截至午间收盘, 沪指涨0.89%,深成指涨1.36%,创业板指涨1.29%。盘面上,白酒股领涨,金种子酒涨停,贵州茅台盘中突破1000元关口创历史新高。券商、保险股携手走强。乡村振兴、垃圾分类等概念回落。

本周前三个交易日,北向资金连续三日跑路,据统计,截至昨日收盘,北向资金本周累计净流出56.44亿元。

据中国证券报,招商证券策略首席分析师张夏对A股2019年走势表现持相对乐观态度,下半年股市资金供需有望得到改善。美联储货币政策宽松预期不断升温,为国内货币政策带来更大空间。外资可能重回扩张,为市场带来增量资金。同时,科创板的推出会使市场融资资金需求增加,资金供需均有望改善。总体来看,仍可能保持资金小幅净流入的状态。

国开证券研报指出,外资对市场影响力趋增。指数仍属箱体震荡表现,3000点附近跳空缺口仍对市场有压力。部分蓝筹龙头独立表现与2017年相似,外资持续流入引导风向,蓝筹龙头成为资金抱团首选。建议配置蓝筹龙头的独立行情,此外谨慎参与主题和事件性机会。谨慎关注券商、环保、文教休闲、大消费板块,主题方面关注5G、借壳。

市场观望情绪浓厚

开源证券认为,结合盘面来看,市场继续大幅缩量,两市成交不足 4000亿,观望情绪进一步加重,加之临近重要事件窗口,此轮反弹或已结束,市场将重新转入存量博弈的震荡行情中。

山西证券指出,从市场来看,上周市场聚集较多涨幅,本周填补跳空缺口后,无论获利盘抑或是套牢盘都有出货需要;同时,外资大幅流入配置权重的迹象随着富时罗素的被动配置窗口期结束而趋缓,这些因素都导致行情缺乏支撑。周二受消息影响大跌后,通过大跌的方式消化了前期的涨幅。展望后市,短暂期间内市场可能需要在此平台上站稳,不断区间震荡,行情整体大跌的可能性不大,风险聚集在个别板块的强势个股上面,但整理之后,大概率会继续向上反弹。

东北证券研报认为,经历过上半年的大起大落之后,A股重新回归存量结构。驱动市场趋势性机会的变量将是盈利。等待经济上行驱动力明朗以及下行压力消化后,盈利的确定性更强,即目前较低的拿地意愿使得处于高位的房地产投资逐渐回落至历史偏低水平,进出口以及制造业投资增速均有见底的迹象,以及基建投资增速在逆周期的调控政策下逐渐回升和减税在居民消费端起到更为积极的促进作用。

该研报指出,由于市场最为基准的盈利锚暂时还看不到改善,总量的流动性已经较为宽松,但结构上资金入市还较难形成趋势,但2018年形成的底部已经较为稳固。再回存量结构之后,上证综指下半年预计在2800点至3500点之间进行高波动震荡,为下一轮“盈利牛”蓄势。

中原证券研报表示,预计沪指短线围绕3000点整数关口小幅震荡的可能性较大,创业板市场短线围绕1500点蓄势整理的可能较大。我们建议投资者短线谨慎关注汽车,家电以及食品饮料等行业的投资机会,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

东莞证券认为,整体来看,周三大盘弱势震荡,小幅收跌,成交缩量,市场观望情绪较浓。个股板块涨跌互现,走势有所分化,主要是券商、有色、农业等板块走弱拖累市场。大盘技术面仍显弱势,不过杀跌动能有所减弱。目前流动性暂维持平稳态势,预计大盘震荡整固后有望适度走稳,关注量能变化和贸易谈判进展。操作上建议关注医药、基建、TMT、军工等板块。

如需获得授权请联系第一财经版权部:banquan@yicai.com