分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

交控科技涨幅收窄,公司董事长:股价上涨会有压力,要考虑做好企业

第一财经 2019-07-22 14:54:09

作者:一财资讯 责编:漆辛夷

{{aisd}}

AI生成 免责声明

7月22日,交控科技董事长郜春海接受第一财经采访时表示,交控科技提供轨道交通信号解决方案,CBTC自主技术拥有明显的先发优势。目前整个轨道交通大概是千亿的市场。科创板真正将科技和资本联合在一起,未来公司还是要提高核心竞争力,一定要进行下一代的研发。

关于招股书中应收款项占比比较高的问题,郜春海表示,交控科技以总承包开展经营,应付款项及预收款项较高。公司业务发展态势好,合同金额和新增线路数量逐年增多。

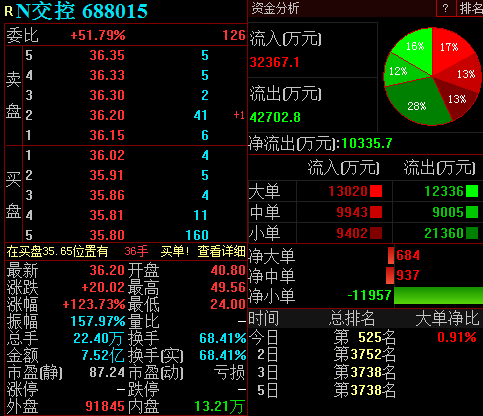

N交控早间股价大涨,目前涨幅收窄至约120%,对此,郜春海表示,今天开市一片红大家都很开心,不过现在心里压力可能会更大一点,要考虑怎么样把企业做实做好,这对未来股票肯定是一个非常向好的趋势。

截至发稿,N交控涨123.73%,涨幅较早盘有所回落,报36.2元,成交额超7.5亿元,换手率68.41%。该股一度涨超200%。

招股书显示,交控科技发行4000万股新股,发行价格为每股16.18元,募集资金6.472亿元。

交控科技专业从事城市轨道交通信号系统的研发。收益于2018年中标快速提升,18年新增市场中市占率高达30.77%。业绩持续保持增长,公司预计2019年上半年实现归母净利润3120万元,扣非归母净利润2600万元。2018年全年归母净利润为6591万元,当年研发投入占比营收6.66%。本次发行市盈率43.03倍,发行后总市值约25亿元。

申万宏源研报指出,受益于订单增长,公司业绩有望进一步增厚。按照应用场景选取众合科技(信号系统核心材料)、神州高铁(轨交运营)、鼎汉技术(轨交电气设备)和思维列控(轨交安防、检测)作为可比公司。2019-2021年四家公司的PE均值为24X、21X、16X,考虑到公司未来订单仍有较大增长空间,给予公司2019年25-30X估值,根据盈利预测,对应2019年市值约为24.75-29.7亿元,对应股价15.47-18.56元。

光大证券研报认为,城轨信号系统市场空间广阔,公司作为行业龙头,具备显著的技术优势,有望继续开拓市场,提升盈利能力。预计公司2019-2021年的EPS分别为0.65、0.91、1.16元。综合绝对估值和相对估值,合理定价区间为15.60-19.50元/股。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

美国FDA一把手被罢免,医疗企业股价上涨

马卡里总结了自己任期内的一系列政策成果,包括缩短部分新药的审批周期,支持精神类药物的研发,以及扩大更年期激素疗法的使用范围。

华为汪涛当值轮值董事长

华为汪涛当值轮值董事长

这家全球领先的医疗科技企业坚定选择上海,龚正市长会见公司全球董事长

希望美敦力公司继续深化完善在沪全产业链布局,把更多优质资源、重大项目和功能板块放在上海。

阿里推出企业级“龙虾”应用悟空:考虑按效果收费

比起C端可能卷能力上限,B端市场的竞争首先要确保安全底线问题。

传化集团董事长徐冠巨两会建议:让绿色绩效成为企业真实资产

我国合成橡胶产业面临国际绿色壁垒高企与国内转型动力不足的难题。