分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

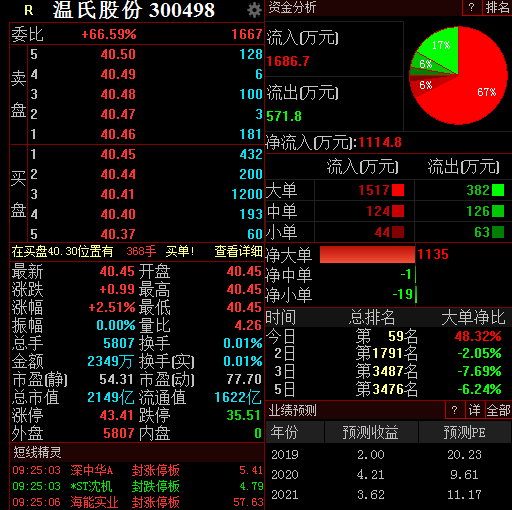

周三早盘,温氏股份高开逾2%,截至发稿,该股涨2.51%,报40.45元。

温氏股份昨晚披露半年报,2019年上半年公司营业收入304.35亿元,同比增长20.22%;实现归属于上市公司股东的净利润13.83亿元,同比增长50.76%。公司拟向全体股东每10股派发现金红利3元(含税)。截至2019年6月30日,公司资产总额534.86亿元,净资产349.64亿元,资产负债率34.63%。

养禽业方面,上半年共销售商品肉鸡3.94亿只,同比增长17.51%,完成年度销售目标约47.90%(年度销售目标以2018年销售量的110%计);实现销售收入97.64亿元,同比增长15.02%;销售肉鸭1708.40万只,同比增长21.52%。报告期内,公司继续推进养禽业务转型升级,开拓禽肉鲜品批发零售新渠道,不断提高肉鸡、肉鸭屠宰和鲜品销售比例,扩大市场份额。

养猪业方面,报告期内,公司销售商品肉猪1177.40万头,同比增长13.69%,完成年度销售目标约52.81%(年度销售目标以2018年销售量计),实现销售收入180.41亿元,同比增长25.32%。 下半年,公司在做好非洲猪瘟疫情防控的同时,将加快养猪项目建设和投产、复产工作。

此外, 报告期内,配套业务总收入共19.46亿元,同比增长11.75%;其中外部销售收入9.66亿元,同比增长21.45% 。据财报,配套业务涉及兽药业 、 设备制造业 、 肉制品加工业 、 乳品业等多项业务。

中信证券认为,温氏股份2019Q2生产性生物资产环增1%,估计公司母猪存栏已趋企稳、有望自19Q3起恢复增长。公司首次提出实现7000万头出栏量的战略目标,长期增长可期。蛋白缺口有望带动猪鸡价格双双上行,公司的双主业或现盈利共振。上调盈利预测,维持“买入”评级,目标价56元。注意风险因素包括:畜禽价格上涨低于预期;原料价格剧烈波动;畜禽疫情。

方正证券研报称,预计此轮由非瘟造成的产能去化将使得猪价长期维持在高位,公司由于逐步搭建了完善的生物安全防控体系,且拥有充足的后备产能和资金,将充分受益于本轮周期,预计公司2019/2020/2021年的出栏量分别为2250/2400/2600万头,2019-2021年的营业收入分别为650.52/798.74/775.31亿元,实现归母净利润为115.52/241.98/214.37亿元,EPS分别为2.17/4.55/4.03元,对应的PE分别为18.15x/8.66x/9.78x,给予推荐评级。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

上市猪企6月销量分化显著,能繁母猪产能调控托底下半年猪价

7月以来猪价连续回暖,下半年猪价波动幅度有限。

上市猪企决战成本线,生猪产能出清预期再升温

5月上市猪企总出栏量同比增长30%,供应充沛令猪价表现低迷。

盘前必读丨央行发布会透露重要信息;宁德时代联合车企发布10款换电车型

机构认为,外部扰动峰值已过,市场逐步回归基本面。

资金高低切换带动反弹,数家猪企股价创年内新高

近期猪板块一改前两个月的低迷表现,牧原股份、罗牛山、神农集团、温氏股份等数家公司的股价已经创下年内新高,

温氏股份业绩快报:2024年净利润同比上升244.68% 扭亏为盈

温氏股份2024年实现营业总收入1049.06亿元,同比增长16.66%。