分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

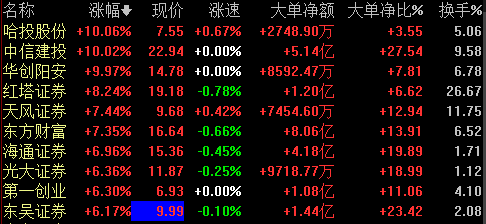

9月5日,沪深两市涨幅持续扩大,券商板块持续拉升走强,哈投股份、中信建投、华创阳安涨停,红塔证券、天风证券等个股均有大幅拉升。港股券商股也全线大涨,华泰证券涨6.62%,报价12.88港元,中信证券涨4.45%,海通证券涨3.46%,中信建投涨3.45%,中金公司涨2.84%。

国常会释放信号,普遍降准要来了?

昨日召开的国务院常务会议,部署精准施策加大力度做好“六稳”工作;确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。特别值得注意的是,会议指出,及时运用普遍降准和定向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金融。

9月4日,国常会表示,要坚持实施稳健货币政策并适时预调微调,加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金融,加大金融对实体经济特别是小微企业的支持力度。

在不少市场分析人士看来,全面降准可以利好股市、债市、提振投资者信心,因此,发挥金融机构对实体经济支持作用,需要普遍降准,但稳健的货币政策仍是前提。

机构看好政策红利带来的业绩增量与估值修复

东莞证券预期,下半年资本市场改革利好政策继续推出,科创板、创业板重组将实质性落地,国外三大指数纳入A股比例提升,外资持续流入可期,券商政策红利继续。自8月下旬,两市成交额、两融余额边际上升,边际改善有望持续;北上资金单周净流入额回升。9月资金面是核心因素,券商板块或迎来阶段性机会。截止2019年9月3日,券商Ⅱ(申万)PB为1.52倍,处于历史低位。推荐海通证券、中信证券,关注高弹性标的中信建投、东方财富。

万和证券认为,长期看好政策红利带来的业绩增量与估值修复。受一些因素的影响,券商板块或出现一定程度的回调,当前券商板块 PB 估值为1.63 倍,行业历史估值的中位数为 2.4XPB(2012 年至今),大型券商估值处于 1.1X-1.5XPB 之间。随着科创板的持续推进、股指期货和并购重组松绑、公募基金参与转融通、证券公司股权管理推动分类监管等一系列政策红利的释放,将为券商业绩带来新的增量。近几个月营收数据均显示券商内部分化明显,近期政策的出台使得具备风险定价能力、资本实力优势的龙头券商最为受益,行业集中度持续提升,强者恒强的局面也会愈发凸显。建议持续关注行业龙头中信证券、华泰证券,同时也应关注特色精品化券商东方财富、东方证券。

万联证券表示,近期两融细则、风控指标计算标准修订等放松政策频出,分拆上市、科创板并购重组细则等资本市场改革政策不断落地,市场活力有望得到激发,且考虑 2018 年下半年低基数影响,在中性假设下,我们预计全年证券行业将依旧较高业绩增速。长期看,伴随着资本市场改革不断深化,券商作为资本市场重要纽带必将最为享受改革红利。目前券商板块 PB 在 1.7X 左右,配置价值较高,维持“强于大市”评级,建议重点关注龙头中信证券和华泰证券,以及低估值的海通证券。

天风证券预计,2019 年证券行业将实现营业收入 3634 亿元,同比上升 36.46%;将实现净利润 1054 亿元,同比增长 58%。预计全行业的 ROE 为 5.18%,预计年末净资产将达到 2.03 万亿元,同比增长 7.59%。推动资本市场改革政策和流动性宽松是应对宏观压力的一大抓手,这对于券商估值的提升有着较长时间的积极影响。行业平均估值 1.90X PB,大型券商估值在 1.1-1.7X PB 之间,行业历史估值的中位数为 2.5X PB。重点推荐海通证券、国泰君安、华泰证券、中信证券。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

湘财吸并大智慧交易暂停,多起券商合并推进中,行业整合走到了哪一步?

多起券商并购案推进中,包括“东吴证券+东海证券”、“中金公司+东兴证券+信达证券”等。

天风证券连吃罚单:合计罚款超4000万,部分业务资质遭暂停

接近天风证券人士表示,处罚落地标志着相关监管程序已全面完结,公司历史遗留风险终结。

券商出海持续提速,差异化路径成中小机构关键考题

当部分头部玩家已在香港IPO市场占据主导地位时,许多中小券商仍面临着从“0”到“1”的突围考验。

22家上市券商去年业绩集体报喜,3家净利超百亿

“券商行情不会缺席,逢低左侧布局窗口已经渐行渐近。”

晓数点丨券商2月金股出炉:这些股获力挺,看好科技、顺周期等方向

多家券商认为春季躁动的持续时间可能拉长,春节后市场或将迎来一波新的行情。