分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

三季度再现牛市?

第一财经 2019-09-06 11:31:58

作者:张叡哲 责编:任绍敏

{{aisd}}

AI生成 免责声明

今年年初很多券商认为今年A股是牛市,包括我自己也站在了支持的一方,然而行至二季度,货币政策转向,A股出现了一个季度的调整,但是为什么在当下,又开始乐观了?出现了哪个关键变量,使得又出现了牛市的声音?答案可能还是在资金面的预期上。

我们先讨论A股牛市的两个关键要素:第一,流动性,也就是大家经常说的资金面;第二,上市公司的盈利能力,也就是基本面。

我个人把上涨幅度超过100%的称为牛市。回顾历史,A股涨幅超过100%的情况共有三次(如图所示)。分别是2005年5月到2007年10月,涨幅514%,2008年10月到2009年7月,涨幅109%,2014年4月到2015年6月涨幅181%。

从图中可以见到,三次牛市的第一阶段,企业盈利情况都不怎么好,宏观来看,经济情况也不乐观,而无风险利率则相对偏低,同时期货币政策都比较宽松。由此可见,牛市初期,对基本面的要求并不高,也能解释为什么往往市场底要领先于经济基本面底部提前到来。但是对利率环境的要求较高,货币的宽松程度要比基本面来的更重要。

那我们来看下现在货币环境的情况,一般而言,宽松分为两类,一类是从量,一类是从价。所谓从量,主要指的是M2、社融这类指标的增速,由于宏观上要控制杠杆率,所以当前市场对于从量的宽松并不抱有太大希望,那么从价呢?这次LPR(贷款基础利率)的新规,明显让市场看到了从价上宽松的希望。原本LPR的利率锚定的是基准利率,多年来几乎是不变的。然而现在锚定的是MLF(中期借贷便利)利率这使得企业从贷款端获得的利率能够降低,使得市场对利率下降的预期进一步放大。

事实上,在半年报发布的密集期,上市公司整体盈利不乐观的情况下,同时期发布了LPR新规,市场的表现明显更积极,对基本面的利空不敏感,对于宽松预期的利多却很敏感,也基本验证了上述说法。

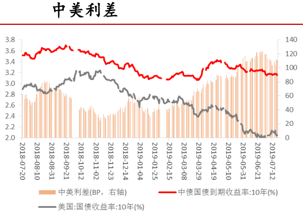

当然资金面还受到外部增量的影响,就是大家一直比较关注的北上资金,这类资金比较在意无风险收益率之间的相对变化。

这张图反应的是中美之间十年期国债收益率的利差,从2018年年底至今,两个产品之间的利差在不断放大,也意味着外资更容易流入收益率相对高的我国市场,其中也包括MSCI和富时罗素等带来的长期增量,这些使得市场对这部分资金的预期都比较正面。

另一部分增量就是股市中的两融资金,本次证金公司下调了80个bp的转融资费率,而证监会又让两融标的从原本的950只扩大到1600只。而在标的扩容两周左右的时间后,两融余额明显有所上升。

目前为止应该假设为牛市的第一阶段,而真正确认牛市的,是它的第二阶段,即企业盈利情况好转,基本面出现拐点,也就是经济底的确认,但是利率却会随经济复苏而上升,其中前两次牛市的第二阶段都兑现了基本面的拐点。而第三次牛市虽然没有出现基本面的拐点,但货币环境始终保持宽松。可见,牛市第二阶段,依旧是二者满足其一即可。

所以无论在牛市的哪个阶段,都比较难出现“资金面+基本面”共振的格局,而要等待所有利好因素全都出现才看好市场的人,可能因过度谨慎反而有踏空风险。

(作者系资深市场观察人士)

文章作者

华泰证券策略首席何康:杠杆风险有序释放,A股急跌阶段大概率已过

何康称,业绩趋势和产业逻辑未被破坏。当前超卖明显、情绪回落至恐慌区间,历史统计显示恐慌日后一周内反弹概率较高;杠杆风险有序释放,融资余额降至约2.75万亿元,占流通市值不足3%,远低于2015年约4.5%的水平,强制平仓鲜见。

LPR连续14个月持稳,下半年逆周期调节如何落地?

二季度GDP增速回落至4.3%,为三年半最低,逆周期调节的紧迫性显著上升。

券商业绩与股价为何持续背离?

尽管证券板块在本轮牛市中股价表现相对滞后,但其在经纪、投行、两融及自营等核心业务驱动下基本面持续高景气,叠加监管导向转向“慢牛”与估值处于历史低位,行业正从传统的“行情放大器”向依托长期业绩稳健增长的“市场压舱石”转变。

央行重启净投放,万亿买断式逆回购即将落地

3月以来的公开市场各项操作适度调减过程基本结束。

硅谷观察|华尔街的隐秘革命:当80%的交易由机器完成

一个巴菲特风格投资人的生存指南