分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

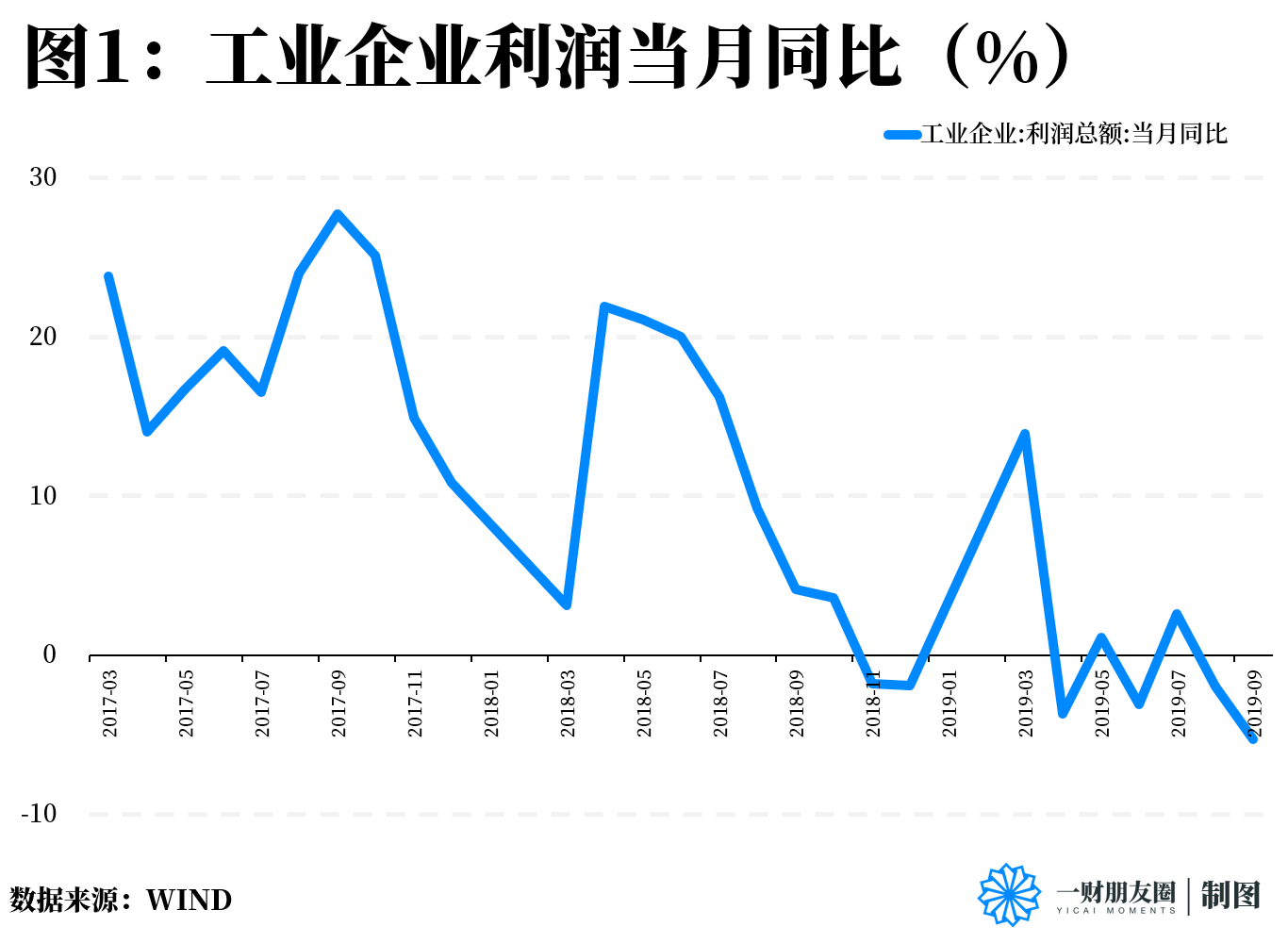

国家统计局10月27日发布数据显示,9月份,规模以上工业企业实现利润总额5755.8亿元,同比下降5.3%,降幅比8月份扩大3.3个百分点。主要受工业品出厂价格降幅扩大、销售增长放缓等因素影响。

很明显,工业出厂品价格PPI降幅扩大、销售增长缓慢,都可以理解为需求放缓。从经济增长的六个“动力源”来讲,“需求拉动侧”的三个动力源:消费、投资、出口都已经出现不同规模的“疲软”,而“供给推动侧”的三个动力源:要素供给、结构供给和制度供给却还在改革进行时,尚不能接替需求侧支撑整个国民经济发展,这便是我们经常提到的经济转型“阵痛期”。

现在的问题是,阵痛期不仅仅是经济增速的放缓,更有可能牵引出一系列平日里并不是很明显的问题,“债务-通缩”陷阱就是其中之一。笔者在今年4月曾经写过一个通胀点评,认为在内外需求走弱的时代背景下,工业企业出厂价格指数的走低会通过压缩上游企业利润带来两点弊端:

一是导致实际利率上升、上游企业利润下降和税收减少。今年财政赤字本就预期提升0.2个百分点,收支平衡迫切需要央企进行“利润让渡”。通缩带来的上游企业利润损失会减少可让渡空间,增加财政负担。

二是会削弱“宽信用”政策效果,加重“金融加速器”和“债务-通缩”的负面影响。即PPI下降导致资本收益率下降,隐含了风险,导致资产价格下降,并引发抵押物不足。银行信贷一方面要求补足抵押物,另一方面还要对风险进行溢价性处理,提高利率或压缩贷款,导致信用过快收缩(与政策意愿相悖)。中国企业长期处于高负债状态,外部融资规模大。在出现融资溢价后,企业很难再增加抵押物或接受更高的贷款成本,大量企业评估后很难再获得贷款。这在短期内将造成比较大的信贷压缩,实体经济可能出现大范围坏账,引致金融风险。

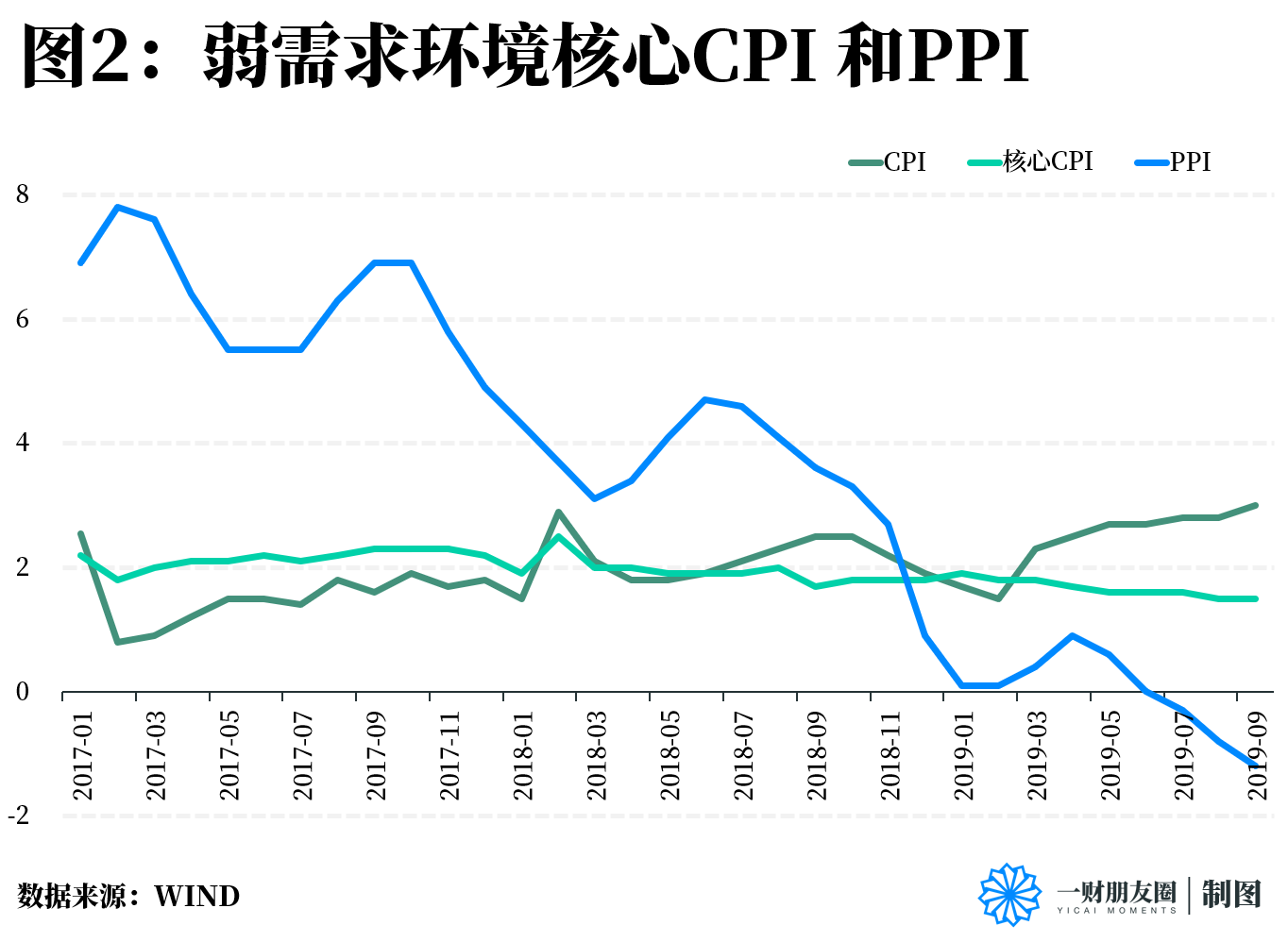

笔者当时提出,悲观预期下,二季度恐将成为全年通胀环境“非良性”的起点,具体表现为CPI抬升与PPI下滑的共振,剥夺了上游企业利润,加大债务违约风险,同时还加重了居民消费负担,对上下游形成“双挤压。

目前来看,这一悲观预期很可能被不幸言中。尽管随着猪肉价格的上涨,CPI“破3”已经成了关于通胀的一致预期,但抛开食品和能源以外的核心CPI,以及PPI,都呈现了明显的下行走势。

截止到2019年9月,核心CPI当月同比增长1.5%,较年初降低了0.4个百分点;PPI报-1.2%,较年初降低了1.3个百分点。除食品和能源以外的行业产成品价格走低,已经成为既定事实。

当企业出厂的产品价格不能为企业带来太多收益的时候,企业利润就会被压缩,如果再叠加债务压力的高企,就会造成前面提到的“债务-通缩”陷阱。

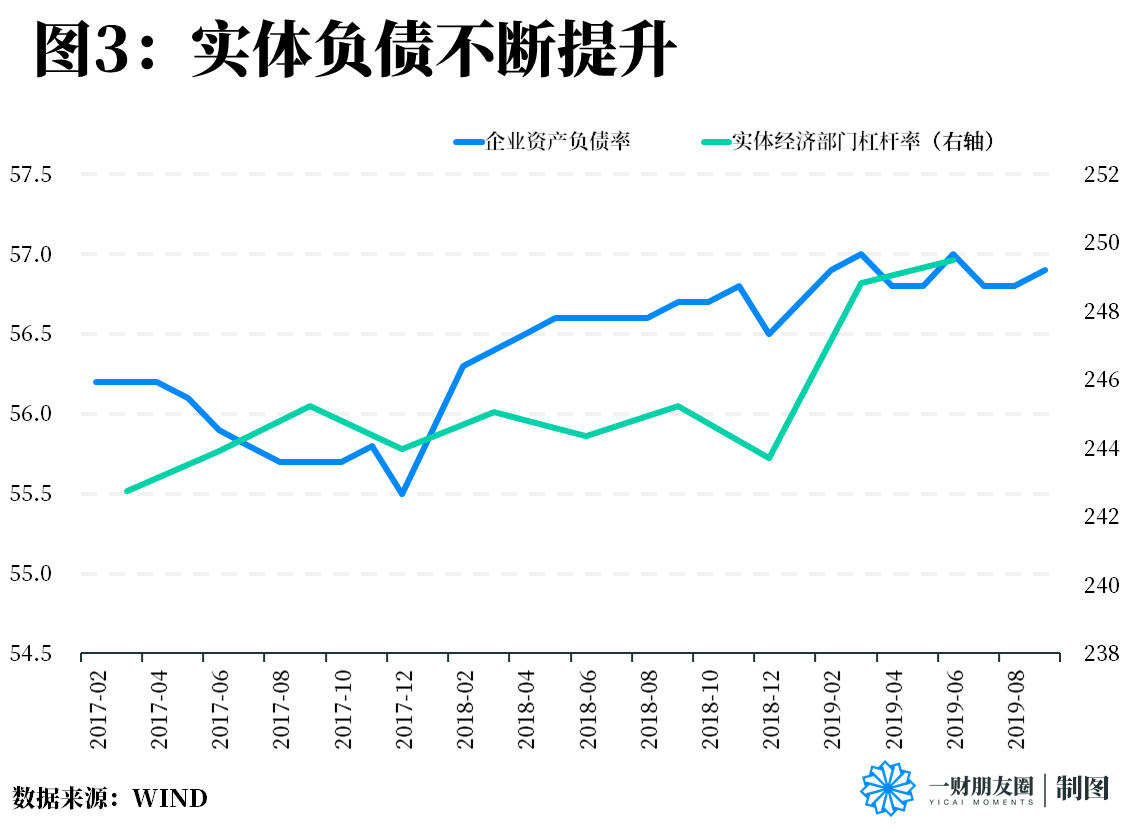

现在,企业债务是一种什么状态呢?统计局最新数据显示,9月,工业企业资产负债率59.6%,较前值上升0.1个百分点。如果从国家资产负债表的角度考虑,截止到今年二季度,非金融企业(实体部门)的杠杆率249.5%,较一季度提升了0.7个百分点,较去年底大幅提升了5.8个百分点。

非金融企业杠杆率的变化,反映了我国自从2015年11月提出“三去一降一补”以来,在稳经济和防风险之间寻求平衡的政策思路变化。

2015年11月,当时还没有外部贸易环境的恶化,为了推动新旧经济转型,政策层适时提出了“三去一降一补”。起初,各地方对于去杠杆的态度往往是“一刀切”的做法,在2016年过渡期之后,终于在2017年实现了去杠杆的效果,但副作用也非常明显——“一刀切” 过度否定了金融的积极作用,在防风险的同时抑制了实体融资的积极性,导致经济存在“失速”风险。之后,政策层注意到,一味地强调防止杠杆金融风险是不够的,还要与稳增长相配合。于是在“稳增长和防风险”相平衡的思路下,我国对待杠杆的态度经历了“去杠杆-降杠杆-稳杠杆-结构性去杠杆”的转折历程。在经历了2018年贸易风险后,今年“稳经济”的重要性更胜一筹,由此,才看到2019年一季度以来,实体部门的杠杆率大幅攀升。

不过,从目前的政策基调和实际运营来看,防风险和稳增长仍未摆脱两难格局,导致其进入两难困境的,乃是全球贸易环境不确定性和需求减弱带来的实体“通缩”。正如前面所讲,经济下行预期导致需求端减弱,产品价格走低,压缩了企业利润。在这种环境下,单纯依靠政策鼓励实体融资已经力不从心,只有从降低融资成本、改善企业营商环境出发,才能提升企业投融资意愿。于是,我们看到,近半年来,不断地有改善企业营商环境的政策出台,包括LPR定价机制调整在内的降低企业融资成本举措,也不断被搬上改革历程。

说完了债务通缩陷阱,问题讨论并没有结束,如果进一步延伸的话,还可以牵扯到“资产荒”的问题。由于从债务-通缩的角度考量,当前实体企业日常经营应属于“困难区间”,利润同比的下降,必然对应着实体投资回报的下行,转换到金融层面,就是资产荒。另一方面,正是由于资产荒的存在,才导致金融机构在对实体投资时更喜好“挑肥拣瘦”。笔者在今年4月份的文章中曾经提到,“资产价格在去年(2018年)的降杠杆过程中波动较大,金融市场动荡对实体经济的信用收缩产生重要影响。因此,稳定资产价格成为2019年的首选目标。”如今看来,金融与实体的这种相互交织的迭代行为,仍将成为现阶段乃至明年“防风险与稳增长”的工作重点。即,一方面,要力求改善企业营商环境,降低融资成本,提升企业借贷意愿;另一方面,还要避免、减小资产荒的冲击,提升金融对实体的投资意愿,使“双向意愿”更好地结合,力促“金融-实体”的双螺旋回暖。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

温彬:工业企业利润有望从阶段性修复向温和增长过渡

全年利润增速波动较大,但中长期向好趋势未变,企业盈利基础仍在稳步修复。

工业利润高增:低基数是主因,高技术制造业发力多重支撑

营业收入当月增速连续两个月加快。

美国27日已有超3000架次航班延误;外交部回应中美经贸磋商:双方同意进一步确定具体细节;1-9月份规模以上工业企业利润加快恢复丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。

1-9月份规模以上工业企业利润加快恢复,解读来了

从回升面看,1—9月份,有26个行业利润增速较1—8月份加快或降幅收窄、由降转增,回升面超过六成。

“反内卷”带动工业利润改善,中小企业利润由降转增

“两新”政策成效明显,带动相关行业利润快速增长。