分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2019年A股最会“赚钱”的十家房企——2019·第一财经中国上市房企价值榜系列之A股盈利能力榜单揭晓

第一财经 2019-11-13 15:13:34

责编:黄鑫

{{aisd}}

AI生成 免责声明

2019年上半年,房地产市场降温明显,过去的火爆场面难再上演,房企经营状况持续分化,行业竞争不断加剧。面对降温的市场和收紧的融资渠道,迈入新发展阶段的房地产企业,能够保有较高水平的盈利能力变得愈发重要。

为了在新的市场环境中,对投资者提供策略参考作用,降低其投资风险,提高资金利用效率,第一财经以行业洞察者的身份,重磅推出《2019•第一财经中国上市房企价值榜》。榜单从房企盈利能力、资本市场表现、融资能力、企业规模、偿债能力、运营能力等六个维度进行数据收集解读、模型计算,详细展现中国房地产企业在六个维度的表现与发展,并持续发布相应维度的TOP10榜单。

对于股权投资而言,资金的回报是投资人最为关注的,这就体现在投资标的的盈利能力上,是判断企业是否具有股权投资价值的重要因素之一。在此次揭晓的《A股上市房企盈利能力榜单》中,我们采用了净资产收益率(ROE)、总资产报酬率(ROA)、销售毛利率、销售净利率四个指标来进行诠释,以求反映企业经营活动对股东回报的体现。通过对样本企业四个有关盈利能力指标的比较,以及赋予相应的权重,最终确定了2019年A股上市房企盈利能力TOP10。

根据公开数据统计,2019年上半年我国A股上市样本房企净资产收益率ROE均值5.93%、总资产报酬率ROA均值1.98%,较去年同期分别下降0.35%及0.2%,同比略有下调,主要原因是半年来楼市调控趋严以及市场观望情绪较重导致楼市销售遇冷,房企利率下降;房企融资成本增加;以及大部分房企急于扩大规模而牺牲了部分利润。其中浙系房企荣安地产由于归母权益较低,其净资产收益率达到11%,再加上低土地成本带来的高销售净利率,使得它在盈利能力方面表现不错。

销售毛利率方面,A股上市样本房企销售毛利率均值35.87%,相比去年同期小幅上涨0.31%;销售净利率均值10%,同比降低1.3%。面对情况复杂的市场,房企融资成本、销售费用等增加,导致出现毛利率同比基本持平,但净利率出现下降的情况。上半年,A股上市样本房企中净利率低于10%的企业共有31家,但这一数字在去年同期为28家。华联控股、中华企业由于土地结转增加,带动销售毛利率和净利润二者指标上涨。苏宁环球则以72.57%的高销售毛利率,超出样本房企均值一倍有余,同时加上目前持有的117万方土地储备,整体发展持续性良好。

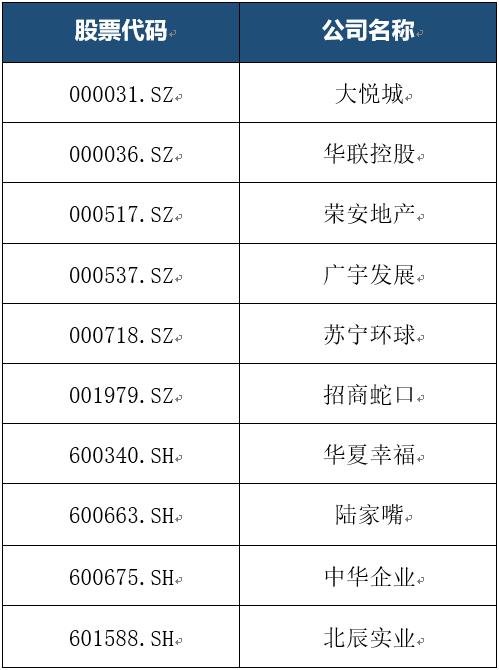

对照来看,2018年A股上市房企价值榜前十强中,只有招商蛇口、华夏幸福两家房企挺进了今年盈利能力前十强。其他上榜盈利能力TOP10的房企有大悦城、华联控股、荣安地产、广宇发展、苏宁环球、陆家嘴、中华企业和北辰实业。从巴菲特看重的净资产收益率来看的话,华夏幸福以18.71%的数值排名榜首,大悦城15.64%、广宇发展13.68%紧随其后。而擅长运营和融资的绿地控股虽然受其他指标影响,未能入围盈利能力TOP10,但其ROE达到12.4%,远超A股上市样本房企ROE平均水平,排位A股上市房企ROE第五。总的来看,在今年的榜单当中,既有以稳定的盈利能力坚守多年的老牌房企,也有首次上榜的新晋黑马,房企盈利能力分化明显加剧。

2019年A股上市房企盈利能力表现排行榜TOP10

(榜单排名不分先后,按股票代码进行排序)

华夏幸福:销售规模下滑,盈利能力维持高位

作为一家业务独特、业绩优异而稳健的公司,华夏幸福的高盈利能力在业内得到广泛认可,主要得益于其产业新城模式的强劲动力和产业发展能力的领先优势。聚焦产业新城运营商这一定位,华夏幸福秉持“以产兴城、以城带产、产城融合、城乡一体”的发展理念,创新升级“政府主导、企业运作、合作共赢”开发性PPP模式,在规划设计、土地整理、基础设施建设、公共配套建设、产业发展、城市运营等领域,为城市提供全生命周期的可持续发展解决方案。目前其主营业务分为产业新城业务、产业小镇业务、房地产开发业务三类。

2019年上半年,华夏幸福实现营收387.3亿元,同比增长10.7%,归母净利润84.8亿元,同比增长22.4%,其中产业新城业务毛利润占比达54%。期内公司毛利率和归母净利率分别为48.7%和21.9%,较去年同期提升2.9%和2.1%。截止报告期末,华夏幸福已在全国15个核心都市圈累计布局近80座产业新城。

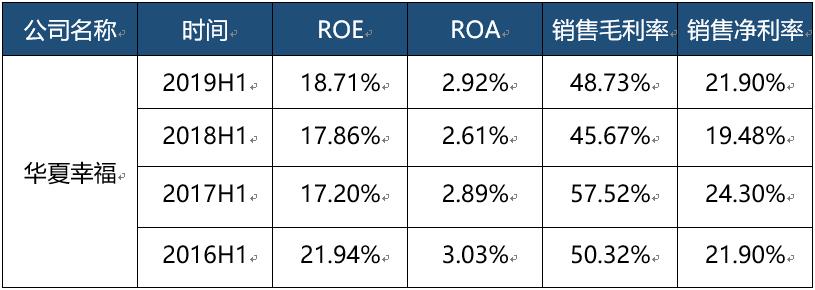

2016-2019年中期华夏幸福盈利能力指标对比

从盈利指标来看,因为利润有所提升,2019年上半年华夏幸福ROE达到18.71%,同比提高0.85%,净资产同比增长15.8%,净利润则同比增长22.44%。由于利润增长速度超过总资产增长速度,其上半年ROA为2.92%,同比提高0.31%。华夏幸福的ROE在A股上市样本房企中排名第一。

除此之外,华夏幸福2019年上半年毛利率为48.73%,较上年同期增加3.06%;扣非净利率21.9%,同比增加2.42%,盈利能力稳步提升。

截至上半年末,华夏幸福在全国范围内布局了15个核心都市圈,形成了“3+3+X”的战略格局。作为从河北省成长起来的企业,华夏幸福发挥在京津冀积累的十余年产业新城运营经验,聚焦核心城市群,在不断夯实巩固京津冀布局优势的同时,推进产业新城的“异地复制”,事业版图从区域性逐渐扩展至全国核心城市群。2019年上半年,由于之前资金紧张导致拿地推盘不足,华夏幸福销售额约640亿元,同比下降约20%,其中产业园区结算收入增加5.3%,房地产销售下降26.7%。但在总体销售面积同比减少24.7%的同时,京外销售面积却较2018年逆势提升了12%;环京以外区域的销售额同比增长16.82%,在总销售额中的占比从2018年的39.94%大幅提升至58.21%,反映环京以外项目对华夏幸福业绩贡献加大,产业新城“异地复制”效应明显。

在拿地方面,华夏幸福动作显著加速,上半年拿地金额123亿元,同比增加69%;拿地面积246万方,同比增加66%。截至2018年末,华夏幸福持有待开发和在建未售土储1,398万方;预计2019年新开工面积1,198万方,较上年计划同比减少39.8%。上半年企业销售及推货量减少,但拿地加速,预计未来推货量会有所上升。

陆家嘴:多元业务助力盈利能力提升

陆家嘴是一家非常典型的多元化企业,多年来以房地产销售为主业,同时旗下租赁业务、金融业务、物业管理业务等并行发展。多元化的业务发展模式,促就陆家嘴呈现出了高毛利率的特征,为陆家嘴在房地产市场“白银时代”里获得更为稳定的业绩增长点,平抑了行业风险,提升了自身的盈利能力。

以“商业地产+商业零售+金融服务”一体化发展为发展模式,陆家嘴积极打造“以商业地产为核心,以商业零售和金融服务为两翼,以浦东、天津、苏州为三城”的“一核两翼三城”发展格局。商业地产方面,根据2019年半年报披露,陆家嘴在营物业面积为264万平。未来随着上海国际金融中心建设推进,其持有物业价值、出租率和租金有望不断上升。同时在金融服务方面,陆家嘴2017年完成了陆金发 100%股权的收购,一举获得证券、信托和保险(寿险)三家持牌金融机构。

据统计,陆家嘴期内住宅物业合同销售额和合同销售面积分别同比下降 12%和23%至 6 亿元和1 万平方米,对应销售均价 52744 元/平方米,同比增长 14%。考虑到其上半年新开工面积 13.67 万平方米,有望为下半年增加可售资源,预计下半年销售有望边际回暖,但全年销售相较行业其他可比房企仍偏弱。

陆家嘴期内实现营业收入81.89亿元,同比增长23.87%,其中房地产销售收入49亿元,同比增长27%。期内房地产销售业务毛利率提高14%至59%,带动税后综合毛利率提高6%至46%,税后毛利润同比增长41%。去年同期陆家嘴处置子公司前绣实业50%股权,带动2018年上半年投资收益大增至14亿元,受该基数影响公司期内投资收益同比下降85%至2亿元,拖累归母净利润同比仅增 11%。

2019年中期陆家嘴各业务收入、盈利情况

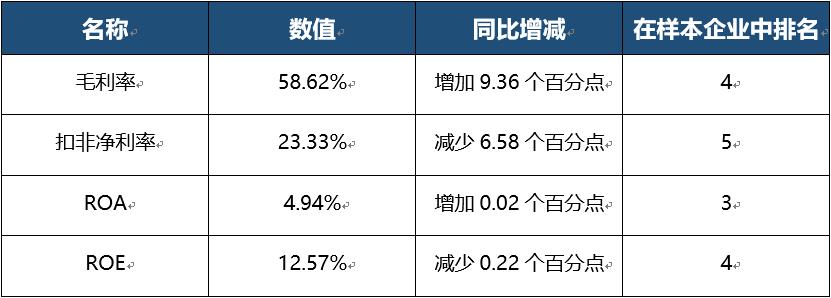

2019年上半年,陆家嘴毛利率58.62%,在行业中属于较优水平,在A股样本企业中排名第四;扣非净利率23.33%,排名第五。总体来看,陆家嘴日常经营活动盈利能力较高,主要是由于其多元化业务拥有多项高毛利率业务,如房地产租赁业务在主营收中占比18.5%,毛利率高达79.61%,金融业收入在总营收中占比12.53%,毛利率达到61.82%。陆家嘴ROA和ROE分别为4.94%、12.57%,在A股样本企业中分别位列第三、第四。与去年同期相比,净利率明显降低,主要是由于三费占比上升以及本年投资收益下降所致,但整体来看,陆家嘴盈利能力非常优秀。

2019年中期陆家嘴盈利指标情况

大悦城:业绩高增,结转提速,盈利能力改善

2019年大悦城与大悦城地产的重组最终落地,重组后大悦城形成以商业地产、住宅地产为主业,涵盖酒店、长租公寓、旅游地产等创新业态的全产业综合地产开发平台,开创了“持有+开发”、“产品+服务”双轮双核的发展模式。立足环北京、环上海、环深圳三大核心城市群,大悦城重点关注以长江中游城市群、成渝城市群、一带一路沿线为主的中心城市及高潜力城市继续发展。

房地产开发业务销售方面,大悦城上半年实现销售金额 254 亿元,同比增长 62.9%,已完成 600 亿销售目标的 42%;销售面积112万方,同比增长115.8%;销售均价22700元/平,较上年下滑9400元/平,主要因为销售结构原因,成都、南京、沈阳以及三线的绍兴、嘉兴等城市销售均价偏低拉低了总体均价,但仍处于较高水平。销售结构来看,上半年销售金额主要由一二线城市贡献,其中一线占比39%,二线占比43%,三线占比18%;具体城市来看,北京销售金额61.9亿元,占比高达24%,其次为苏州,销售金额24.2亿元,占比10%,上海销售贡献排第三,占比为8%,销售金额19.3亿元。根据相关机构测算,大悦城全年推货计划约1000亿左右,下半年为推货高峰期,推货比例约65%,预计可以顺利完成全年600亿销售目标。

上半年大悦城实现营业收入182.7亿元,同比增长103%,实现归母净利润19.3亿元,同比增长42%。上半年营业收入大增主要原因在于占82%营收比重的开发业务结转提速,上半年开发业务结算收入同比增长139%。而归母净利润增速不及营收增速的原因在于去年同期出售W酒店实现11.7亿元投资收益,导致去年同期净利润基数较高。展望全年,大悦城结转节奏有望保持,从而带动业绩高增。

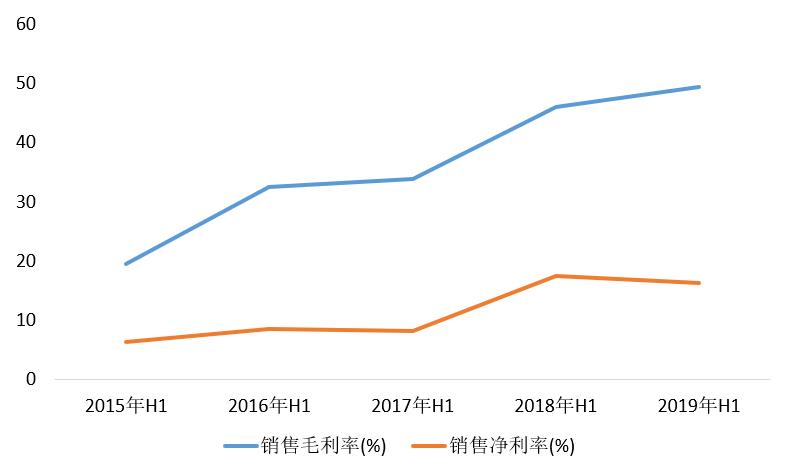

大悦城上半年盈利质量改善,毛利率同比提升3.46%,其中开发业务毛利率 47.8%,同比提升3.61%,预计全年开发毛利率仍保持较高水平,明年毛利率存在一定压力,但今年所获地块成本较低,预计往后销售毛利率仍可维持在较好水平。此外,费用管控效率也有所提升,期间费用率较上年下滑7.22%至10.34%,主要原因是完成重组后企业融资规模下降,负债率降低,财务费用率降低。在净利率方面,大悦城销售净利率16.35%,但由于企业重组中涉及多项非经常性损益项目,扣非净利率仅为8.02%,低于样本企业平均水平,对其整体的盈利能力产生一定影响。

2015年H1-2019年H1大悦城毛利率、净利率变化

2019年上半年,大悦城ROA、ROE分别为4.10%和15.64%,属于行业前列,ROA同比增加6.57%,ROE同比增加1.89%。ROE增长主要是受企业重组、整合后收入、利润增加和结转提速的影响;ROA增长速度明显快于ROE,除企业盈利增加这一原因外,还因为大悦城完成重组后有息杠杆大幅下降的影响。整体来看,上半年大悦城业绩高速增长,结转提速,盈利能力持续向上。