分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

12月10日,国家统计局发布了2019年11月份全国CPI(居民消费价格指数)数据。CPI环比上涨0.4%,前值0.9%;同比上涨4.5%,前值3.8%。其中,11月猪肉价格同比上涨110.2%,影响CPI上涨约2.64个百分点。值得注意的是,猪肉供应紧张状况有所缓解,价格环比上涨3.8%,涨幅明显回落16.3个百分点。

进入11月以来,猪价增速呈现下行趋势,猪肉涨价预期在降温。据农业农村部对200个批发市场监测调度,全国猪肉价格连续4周回落,降幅超过20%。

不过,恢复生猪生产任务依然艰巨。农业农村部近日发布的文件要求,确保年底前生猪存栏止跌回升,2020年年底前产能基本恢复到接近常年的水平。12月6日,农业农村部印发的《加快生猪生产恢复发展三年行动方案》(下称《方案》),不仅提出了全国范围以及各区域产销平衡总体要求、分区防控的措施,还明确划分了相关主体的责任要求,并制定了阶段性的复产目标,成为未来三年行业恢复产能的指导性文件。

实际上,从去年底开始,加大生猪产业投入布局的头部养殖企业,凭借在资金链、生物安全防控、规模化管理水平等方面的优势,实现了产能逆势扩张,成为整个行业复产和疫情防控的带头者和重要主体,也是生猪养殖规模化与行业整合的重要推动者。

但值得注意的是,生猪产能恢复速度客观上滞后于猪肉价格上涨,呈现渐进式状态,且南北地区在猪肉产销方面的不平衡,加上受限于活猪调运相关规定(11月底,中南六省(区)开始试点禁止非中南区的活猪调入中南区),生猪产能恢复在未来还存在一些不确定性因素,特别是南方主销区的生猪复产将会承受考验。

稳定猪肉价格的各种措施逐渐见效

猪肉价格仍是影响CPI走势的重要因素。交通银行首席经济学家连平表示,稳定猪肉价格的各种措施逐渐见效,11月以来猪肉批发价有所回落。不过,由于去年同期食品价格环比显著下降,即便今年11月食品价格环比涨势减弱,同比涨幅也进一步扩大。

农业农村部网站12月9日消息显示,随着国家和地方一系列恢复生猪生产政策措施的落实,近期生猪生产出现转折性积极变化,生猪存栏和能繁母猪存栏双双探底回升,生猪价格也回落趋稳。11月份活猪和猪肉价格明显回落。据监测,11月第4周,全国集贸市场活猪价格每公斤32.26元,猪肉价格每公斤51.22元,连续4周回落,比价格高峰分别回落16.7%和12.6%。

在保供应方面,12月10日,华储网发布中央储备冻猪肉投放竞价交易有关事项的通知,将出库投放竞价交易4万吨。

12月10日,农业农村部在四川绵阳召开大型生猪养殖企业帮带中小养殖场户发展座谈会上表示,生猪稳产保供是当前农业工作的重点任务,目前生猪生产出现止降回升的积极变化,产能正在加快恢复,但仍需一定周期,会议强调要多措并举帮助带动中小养殖场户加快恢复生猪生产。

前述《方案》明确了产销平衡总体要求,提出了分区防控的措施。其中,东北、黄淮海、中南地区为生猪及产品调出区,要为全国稳产保供大局作出贡献,实现稳产增产;东南沿海地区为主销区,自给率要达到并保持在70%左右;北京、上海等特大城市要通过跨区域合作建立养殖基地等方式保证掌控猪源达到消费需求的70%等。

同时,《方案》明确划分了相关主体的责任要求。农业农村部门作为生猪稳产保供的主管部门,要充分发挥牵头职责,会同有关部门形成工作合力,全面推动地方责任和中央各项扶持政策落实落地,促进生猪生产加快恢复。

复产带动猪价回落

伴随中国生猪生产恢复势头的,是11月来猪肉涨价预期在逐步降温。

近期,牧原股份(002714.SZ)、新希望(000876.SZ)等企业相继发布11月份生猪销售简报。报告显示11月份主要头部企业商品猪销售均价都呈现不同幅度的回落:牧原股份商品猪销售均价为30.30元/公斤,环比下降9.55%;新希望商品肥猪销售均价为31.84元/公斤,环比下降6%。温氏股份(300498.SZ)销售肉猪均价环比下降3.04%;正邦科技(002157.SZ)商品猪(扣除仔猪后)销售均价环比下降10.35%;天邦股份销售商品猪均价环比下降1.79%。

中国农业科学院北京畜牧兽医研究所专家朱增勇对第一财经记者表示,生猪价格连续四周回落,一些养殖户补栏的热情有所下降,这种波动是阶段性、暂时性的,现在整体的生猪养殖收益还是比较高,虽然11月商品猪肉价格下滑了,但实际收益比10月还高,对市场复产、扩产能的刺激依然存在,并不会影响大企业以及出栏量5000头以上规模养殖户的扩产步伐。

“产能恢复是一个渐进的过程,不会因为猪肉价格上涨就带来产能的快速增加,但生猪养殖收益保持在较高的水平,对养殖户补栏和行业产能恢复都有积极意义。”朱增勇说道,《方案》旨在通过提升组织化的水平,通过大公司、协会带动中小养殖户的水平提升,压实养殖户的防疫主体责任,让所有养殖户都能意识到生猪保供扩产的紧迫性和重要性,才能保证相关政策的落地和落实,进而形成政府、企业、养殖户的联合防疫体系,共同对抗非洲猪瘟。

搜猪网产业分析师冯永辉对第一财经表示,该《方案》在倒逼各个部门以及各级政府,严格执行、落实中央关于生猪产能恢复、保障猪肉供应的要求和任务,旨在让相关责任主体进一步明确该任务的极端重要性。

“这个相当于生猪行业的五年规划,明确围绕产能、价格和保供等,是比较少见的一种行业政策,但三步走的目标很清晰,每一年每个阶段的目标完全明确化了,以这个目标作为相关部门和属地管理的考核指标,有利于吸取教训,把之前的行业政策有针对性地落实和细化。此外,区域性的规划也非常明确,主产区、主销区各自的任务是不一样的。”他表示。

头部企业逆势扩张

据Choice数据统计,截至9月初,A股的猪肉概念板块在短短一年之内,总市值由4247亿元飙涨至超过8400亿元,总市值涨幅近100%。猪肉供不应求,加上多项政策护航,直接带动相关上市养殖企业股价大涨,刺激了其加速补栏和扩大产能的意愿,多家上市公司今年以来已经展开了几轮扩产能部署。

8月,温氏股份与安徽省亳州市涡阳县签约了“双百万工程”项目,即100万头生猪养殖+100万头生猪屠宰加工,总投资约20亿元,全部达产后年总产值约30亿元。11月27日该公司发布公告称,子公司温氏产投拟以现金3.50亿元购买河南猪企新大牧业41.22%股份,同时增资4.6亿元,合计获得新大牧业61.86%股份,通过并购形式吸入产能将实现猪产业在河南布局零的突破。

温氏股份称,此次收购将完善企业猪产业的全国布局,助力公司养猪业7000万头的发展目标。此外,新大牧业以种猪业务起家,拥有丰富的种猪繁育与生猪养殖经验,其现有生产性生物资产储备有助于温氏股份快速扩产。此外,温氏股份近日还与四川省乐山市、凉山州冕宁县、宜宾市珙县等地签署了350万头一体化生猪养殖项目以及200万头生猪屠宰加工项目投资协议。

同样在今年8月份,牧原股份发布公告称,公司2019年计划出栏生猪1300万头至1500万头,另外募集资金净额24.6亿元,主要用于内蒙古、黑龙江、辽宁、吉林的五个生猪养殖建设项目,生猪年出栏目标总共达210万头。12月1日再次发布公告称,拟在河北、山东、湖北、江苏、安徽、河南等6省设立14家子公司,总投资金额共达1.4亿元。

截至目前,牧原股份已在年内新建子公司39家,其扩张触角也逐渐延伸至长江以南地区。今年以来,牧原股份股价整体涨幅较大,从28.66元/股一路攀升至103.60元/股后有所回落,12月5日收盘报90.40元/股,总市值达1954亿元,超越温氏股份登上养猪行业市值榜首。

新希望今年早些时候与四川广安、重庆彭水、四川资阳市分别签约了年出栏300万头、100万头、200万头的生猪养殖产业化项目。11月14日该公司发布公告称,收购两家生猪养殖公司的议案获董事会通过,拟投资近10亿元。11月5日发布公告称,公司拟与浙江华统肉制品股份有限公司在浙江省义乌市共同投资设立浙江温氏华统牧业有限公司,共投4亿元从事生猪养殖及销售业务。

12月4日,新希望六和宣布,拟投资89.52亿元建设广西河池等9个生猪养殖项目,这9个项目分别位于广西河池与南宁、湖北襄阳、河北定州、湖南郴州、山东莱西、辽宁锦州(有两个项目)、菲律宾。项目涉及生猪抑或是商品猪的出栏量合计约686.5万头,这些项目还将带动公司饲料增量逾200万吨。今年以来,新希望股价已累计上涨超过200%。

从三季报核心数据来看,温氏股份今年前三季度实现营收483亿元,净利润达到60.85亿元;牧原股份前三季度实现营业收入117亿元,实现净利润13.87亿元;新希望前三季度实现营收178.67亿元,实现净利润47.02亿元,同比增长超过137%;正邦科技今年前三季度实现营收176亿元,实现净利润5025万元。较半年报时期的养猪业务普遍亏损状态,已经是截然不同的场景了。

2018年中国养猪企业前20强的生猪出栏量占比只有10%左右,朱增勇、冯永辉等行业人士均对第一财经表示,今年该占比预计能提升到15%~20%。

冯永辉表示,非洲猪瘟疫情缓解后,市场上能保住大部分产能的主要是大规模的养殖上市企业和适度规模的家庭农场,生猪产业的哑铃型结构越发明显。“养殖上市企业里,能否持续获取市场红利,在于是否掌握了复产生物安全技术和较高的生产管理水平。”

冯永辉告诉记者,目前来看广西扬翔集团(非上市企业)和温氏股份、牧原股份、新希望三家头部企业都掌握了相关技术,且融资渠道一直比较顺畅,通过疫情发生后的多次补栏过程中不断发现、总结问题,完善相关生物安全体系,三家头部企业的母猪存栏量都已经达到非洲猪瘟发生前的水平了,其中新希望和牧原股份甚至已经超过疫情发生前的水平,温氏股份则相对稳定。

值得注意的是,南方主销区的几家大型生猪养殖企业,如温氏股份、正邦科技、傲农生物(603363.SH)等,未来三年在当地生猪产能恢复、扩充方面会扮演重要角色,压力较北方主产区明显会更大,相应的扩张空间也会更大。

一方面按照《方案》划定的主产区和主销区范围,南方地区的广东、福建等省份基本都属于主销区,原有的生猪供应很大程度上依赖北方主产区的调配,猪肉生产自给率较低,短期内要达到70%自给率的要求,压力和空间都非常大。另一方面,南方几个省份由于自然环境限制(水网密集),生猪养殖土地供应偏紧,加上跨区域调配受限的情况下要完成扩产目标,只有向外腾挪寻找成本更低、更合适的区域设厂,西北、西南地区成为众多养殖企业争抢的下一个要地。

冯永辉表示,北方是生猪主产区,同时多个省份为人口输出大省,猪肉自给自足压力相对较小;南方作为主销区,需要解决的不仅是疫情防控,还有产能短缺、猪场用地紧张等问题,此次《方案》将任务细化到了每一个地区,南方主销区的政府和相关养殖业企业的压力较北方更大,同时对企业来说也是另一种利好。

(第一财经记者邵海鹏对此文亦有贡献)

如需获得授权请联系第一财经版权部:banquan@yicai.com

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

猪价跌破10元关口、猪企深度亏损,“底部反转”信号来了?

过去两年市场已多次出现 “底部已至”的讨论,最终都被持续下跌的猪价证伪。 今年一季度猪价持续深跌,全行业养殖亏损不断加剧,叠加高盛、摩根士丹利、瑞银等外资机构对生猪产业的关注度大幅提升,再次让本轮猪周期能否迎来真正的底部反转,成为生猪产业链上下游、资本市场共同聚焦的核心议题。 业内认为,本轮猪周期能否走出低迷、实现趋势性反转,核心在于行业产能去化能否实质性落地,最终推动供需格局实现根本性扭转。

交投活跃推升券商业绩,营收五强占据行业超四成净利

已有17家上市券商披露了2025年年报,仅1家券商营收下滑,所有券商净利均同比增长。

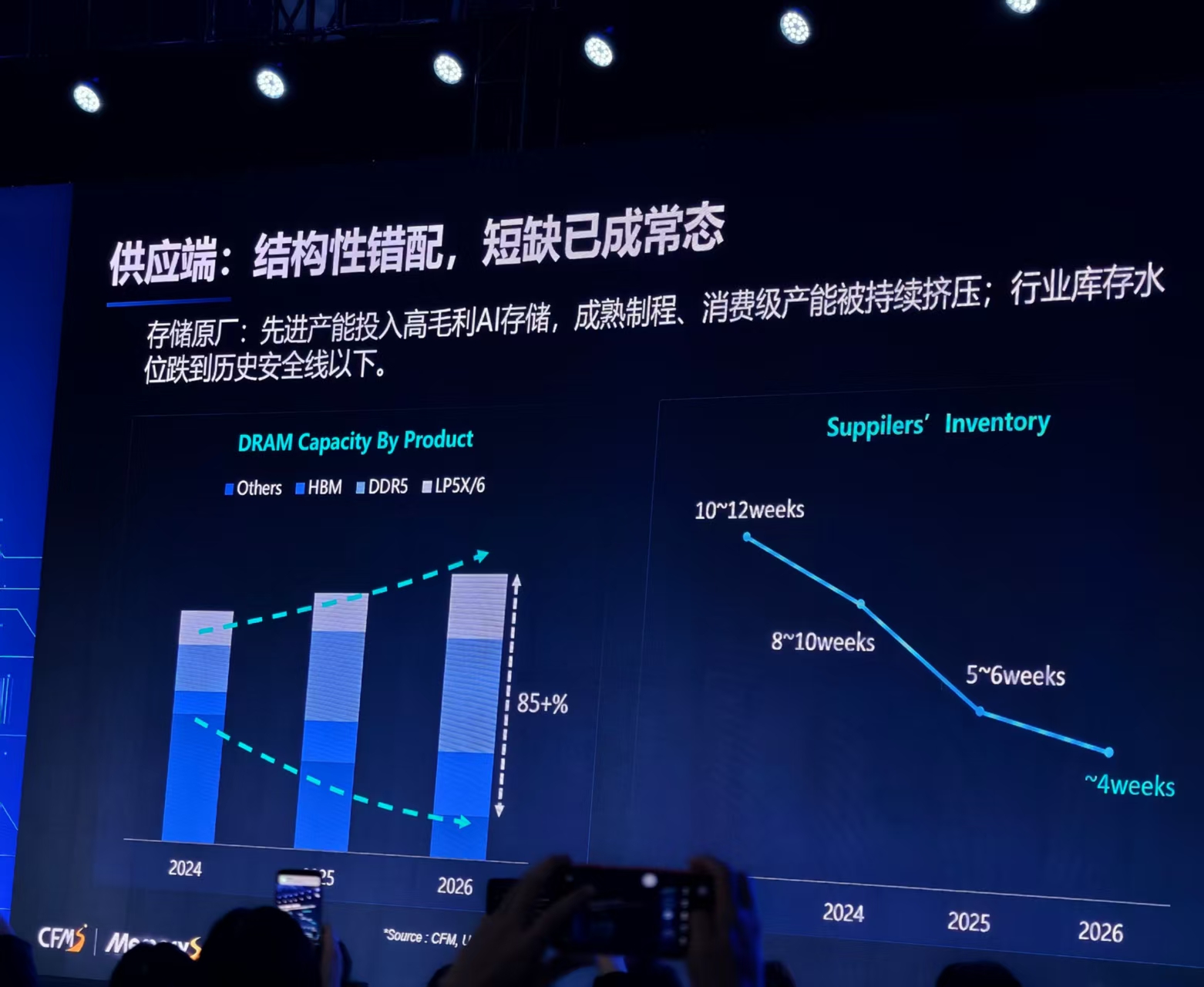

谷歌“错杀”?存储供应链密集发声:AI需求未降,结构性缺货仍继续

消费级产能被持续压缩,行业库存水位已跌至历史安全线以下。

猪价7年新低,离历史最低只差3毛!上市猪企一季度“越卖越亏”

由于存栏量高企、饲料成本上涨等因素,短期内猪价仍没有止跌的迹象,当前价格距离历史最低值只差约3毛钱。