分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

一日双响。1月2日,河南省、四川省合计约875.71亿元的专项债发行拉开了新一年地方政府债发行的帷幕。和往年相比,今年发行的脚步更为匆匆。

而在当前的经济大背景下,2020年全面专项债规模无疑将进一步扩容, 穆迪地方政府和公共机构部董事总经理戴维德·罗宾诺夫(David Rubinoff)近日在接受第一财经独家专访时表示,新的一年,中国地方政府专项债的规模有可能突破3万亿。

尽管规模扩容,但地方政府资金缺口仍存。还有一个不可忽视的现象是,各地方信用风险差异正逐渐凸显,戴维德认为中国西部和东北地区的潜在风险较高。

发行节奏进一步加快

继2019年后,2020年地方债的发行节奏进一步加快。河南与四川是今年最早发行专项债的城市,于1月2日分别发行了519亿和356.71亿的新增专项债,而在去年,首笔专项债是由新疆在1月21日发行。

除了河南与四川外,目前还有多个地区公布了2020年部分新增专项债发行计划。据华西证券统计,截至2019年12月末,包括四川、深圳、河南、云南、青岛等在内的10个省、市、自治区发布了相关计划,总发行规模达到3034.3亿元,其中近76%安排在1月份发行。

而在此前,财政部也提前下达了1万亿2020年的专项债额度,相比去年同期增加1900亿。有业内人士分析,2020年全年地方债发行整体较为平滑,根据按月到期偿还的规模和节奏,除年初外,6月份或也将成为地方债尤其是专项债的发行高峰。

图表资料来源:Wind、华西证券研究所

“提早下发2020年专项债配额,目的和去年一样,都是为了方便基建,专项债额度每年都在增长,预计2020年是在3万亿左右,较2019年的2.15万亿有明显增长。”戴维德对第一财经记者表示。

除了发行时间提前,根据已发布的相关数据统计,2020年1月新增专项债发行规模高于2019年同期,且期限也有所拉长。具体来看,目前2020年1月已公布新增专项债发行计划达2293.3亿元,超过2019年1月新增专项债发行规模1412亿元。考虑到后续专项债发行计划仍将持续对外公告,1月新增专项债发行规模还有望进一步走高;另外,从债券平均期限来看,2020年1月已公布发行明细的专项债加权平均期限为14.5年,明显高于2019年1月新增专项债加权平均期限5.8年。

发行期限的拉长缘于政策层面对地方债发行期限的放松,去年财政部曾发文提到,将不再限制地方债券期限比例结构。对于专项债券,逐步提高长期债券发行占比,更好匹配项目资金需求和期限;对于一般债券,则应合理均衡各期限发行规模,满足更多类型投资者的期限偏好。

一位券商分析师对记者表示,期限拉长另一方面也可缓解地方政府的再融资压力,在隐性债务“控增量、化存量”且监管趋严的背景下,长期限地方债的发行将有利于防范与化解地方债务风险。

值得一提的是,不同于去年,多位业内人士预计今年专项债中投向基建的比重将大幅增加,有望过半,从而带动基建增速回暖。这主要是由于2019年9月国常会明确指出,2020年提前下达地方政府新增专项债不得投向棚改、土储等项目。因此,之前由投入棚改、土储而对基建造成的“挤出效应”将减弱。而从已经公布的73笔新增专项债募集资金用途来看,投向基建的占比的确在明显走高。

据统计,在2019年发行的2.15万亿专项债中,用于土地储备和棚改的专项债资金分别占到了约31%和34%,投向基建的比重只有35%左右,即645亿。

戴维德对记者表示,在相关政策引导下,2020年投向基建的资金比例有望提高。而在专项债整体发行规模大幅提高的背景下,基建投资的规模较去年会有明显改善。此外去年新增了一些专项债投资领域,比如城乡建设、文化旅游等,今年专项债投放的领域将更加多元化。

此外,专项债资金用于项目资本金的规模对于基建的撬动作用也不容忽视,按照规定,专项债作资本金的规模可占每个省专项债规模的20%左右。这也就意味着,如果专项债用于资本金的规模高达2000亿至3000亿元,那么按照15%~20%的资本金比例计算,可撬动约1万亿元至2万亿规模的基建项目。而2020年已公布发行计划的新增专项债中,出现了较多用作资本金的新增专项债。

各地方信用风险差异凸显

在目前的经济发展大背景下,专项债已然被视为短期逆周期政策的主要“调节器”, 但尽管其发行规模扩容,不可忽视的是,地方政府偿债压力仍然较大。

“问题主要在于地方政府的实际收入和支出存在较大的资金缺口,即使有发债的额度,这一额度很可能无法满足资金缺口,这是影响地方信用风险的最重要因素。” 戴维德对第一财经表示,“那么在此情况下,就需依靠国有企业,主要是地方政府融资平台发挥融资作用。”

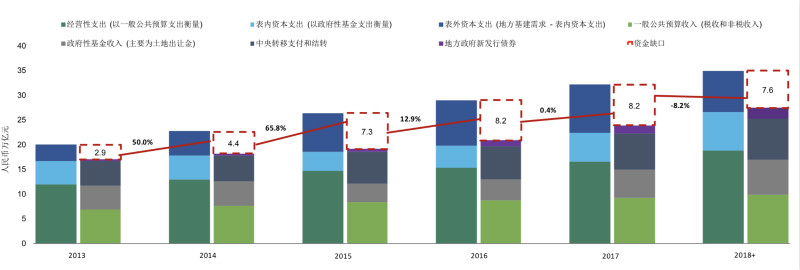

中国地方政府资金缺口表现 资料来源:国家统计局、财政部、穆迪投资者服务公司

最新数据显示,截至2019年11月末,全国地方政府债务余额213333亿元,其中,一般债务118790亿元,专项债务94543亿元;政府债211143亿元,非政府债形式存量政府债务2190亿元。期限上,地方政府债剩余平均年限5年,其中一般债券5年,专项债券5.1年。

戴维德认为,整体来看,目前中国地方政府信用风险可控,系统性风险极低,杠杆率和国际水平相比也处于较低位置。“国际上比较来说,诸如德国、加拿大等国家的地方政府均有很高的债务贷款和杠杆率,中国的债务虽然也在渐渐增长,但并没有达到极限。”他说。

不过这并不意味着可以忽视中国的地方政府债务风险。戴维德说,2020年地方政府仍面临着较大的偿债压力。另外,地方国企本已较高的杠杆率同样考验着地方政府的信用质量。据穆迪统计,截至2019年9月底,地方国企的杠杆率在62.2%,虽较过去5年水平下降1至2个百分点,但杠杆率水平依然较高,再加上盈利增长空间有限,2019年前9个月利润为总收入的4.9%,略低于2018年同期的5.1%。

与此同时,各个地区资金缺口的差异性也很明显,个别地区由于债务规模过大存在发生局部风险的可能性。“我们通过综合分析各地方政府的财政状况、地方国企(包括平台公司)的规模和状况、地方金融体系的情况三方面,对地方政府的总体信用做了分析评估,结果是中国西部和东北地区的潜在风险较高。”戴维德说。

“要缓解地方债务的压力,根本办法是在地方收入和支出之间找寻一个再平衡,也就是强调更负责任的收支,比如财政自律、关注可支配收入、长远规划等。”戴维德说,但还需注意的是,只要资金缺口一直存在,地方政府为了完成地方基础设施建设,其债务就会不断积累。这也反映了政府层面稳增长和稳杠杆面临的难题。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

王运金:更加积极的财政政策同时注重结构优化 | 一财大V解读政府工作报告

今年宏观政策坚持“稳中有进、提质增效”,实施更加积极的财政政策,通过稳定债务规模、优化支出结构、强化民生与消费支持等举措,推动经济高质量发展。

“好房子得房率94%”,樊芸代表建议未来五年逐渐取消公摊面积

以立法推动住房维修基金使用

专项债收储存量房卡点在哪丨公共经济与管理

充分利用地方政府专项债券资金收购存量商品房并转化为保障性住房,是上海破解商品房库存压力与保障房供给不足双重困境的战略选择。

地方债余额增至约54.8万亿,风险总体安全可控

地方债余额增长约15%,高于经济增速和地方财政收入增速

国家首次针对城际铁路出台文件,明确“不能过度超前”

新建城际铁路近期双向客流密度不低于1500万人次/年。