分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

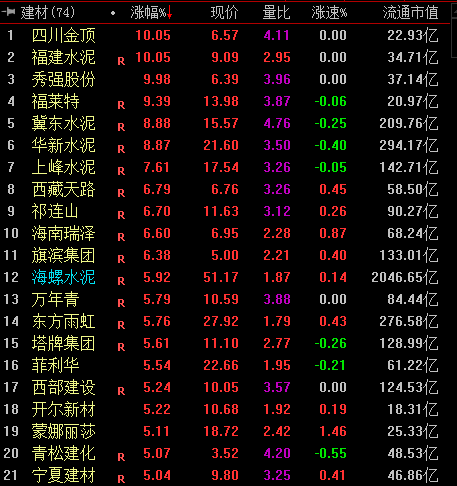

截至发稿,四川金顶、福建水泥、秀强股份涨停,冀东水泥、华新水泥、上峰水泥、祁连山、海螺水泥等均涨超5%。

周一早盘,受全国复工预期刺激,建材板块集体上涨,水泥板块涨幅领先。截至发稿,四川金顶、福建水泥、秀强股份涨停,冀东水泥、华新水泥、上峰水泥、祁连山、海螺水泥等均涨超5%。

2月9日,工信部印发《关于应对新型冠状病毒肺炎疫情帮助中小企业复工复产共渡难关有关工作的通知》(以下简称“通知”),通知就进一步加强对中小企业的财政扶持、金融扶持、创新支持和公共服务等方面推出20条措施,帮助广大中小企业坚定信心,强化措施,实现有序复工复产,渡过难关。

华泰证券认为,目前看各地复工政策有差异,整体看基建需求启动可能到2月中下旬,较往年晚2周,地产建设需求启动可能要到3月初,较往年晚1个月,但后续需求可能出现加速恢复,驱动因素包括:基建逆周期调节政策可能加码、地产商加速开工加快周转,在建项目赶工交付等,根据测算,往年各子板块一季度收入占比在15%-20%,考虑后期赶工,预计全年影响有限。后期需求恢复短期首选水泥(库存有限+价格弹性大),短期玻璃、玻纤厂家库存增加,需求恢复需先消化库存,玻纤需求(下游加工企业复工较工地早+出口暂不受影响)受影响弱于玻璃,中长期继续看好消费建材龙头公司。

中银国际认为,短期水泥板块受到肺炎疫情影响相对较小,建议配置:中长期看,建材各个细分板块均有一定业绩提升预期,其中消费建材与玻纤业绩提升确定性较高,玻璃景气度逐步到顶,水泥预计全年景气度小幅下行。考虑短期肺炎疫情影响,预计水泥受到冲击最小,玻璃次之、消费建材与玻纤受到影响相对较大。目前水泥仍处于景气度高点,受到肺炎疫情影响相对较小,是短期推荐配置品种。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一财最热