分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

洪灏:希望和奢望

第一财经 2020-03-23 23:25:54

作者:洪灏2 责编:高莉珊

{{aisd}}

AI生成 免责声明

随着海外市场继续史诗级的剧烈震荡,中国股市也开始呈现疲态。在汹涌的洪流中,一个人很难长时间持续地不呛水。中国股市在2月3日经历了10年来最严重的抛售潮后,至上周五已基本回吐了大部分涨幅。甚至连逆袭的创业板,涨势也开始停滞,并开始屈从于海外市场的历史性波动。

对于中国作为“避风港”的前景,各方的共识依然坚定。有人认为,与西方的管理层不同,中国有许多可供使用的政策工具。诚然,过去几年,中国的杠杆率大幅上升,但哪个国家不是呢?而且,中央政府的财政状况良好。即便如此,至少在下个季度,我们不能指望外国对中国商品的需求来驱动增长。而如今成为经济增长重要贡献者的国内消费,也需要一段时间才能恢复。

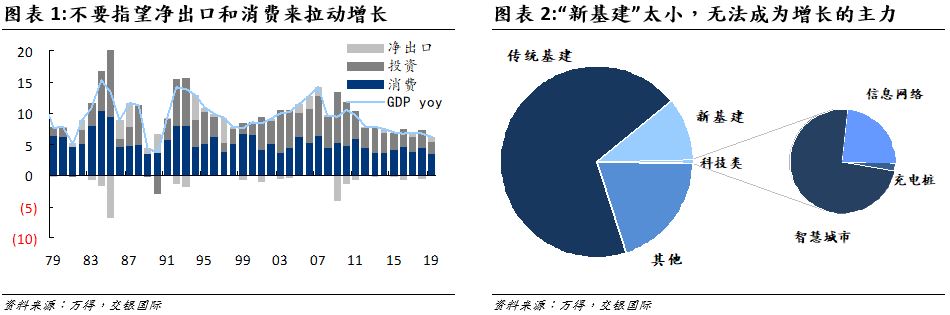

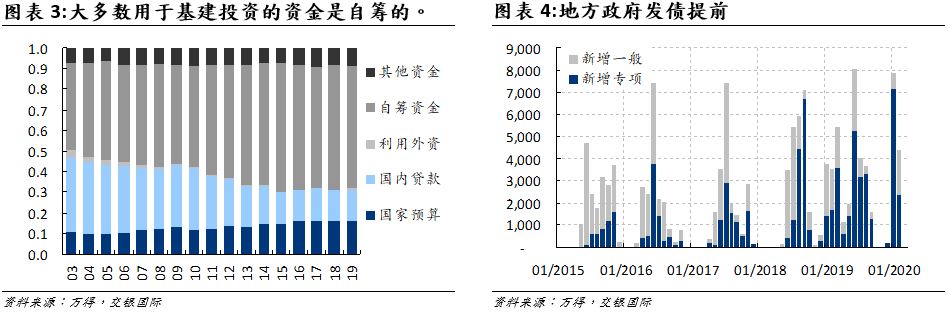

只有投资才能拉动增长。这样的政策选择类似于2009年中国启动的4万亿元经济刺激计划。当时,投资对经济增长的贡献率单季最高曾超过90%。最近的官方讲话反复强调“房住不炒”,那么剩下唯一的、比较有效的增长驱动就是基建投资了(图表1-2)。

有迹象表明,地方政府已经动员起来了。专项债发行提前,累计近1万亿元,并呈上升趋势(图表3-4)。媒体也一直在报道“新基建投资”,比如5G、大数据、人工智能、新能源电站、工业“物联网”、特高压电网、高速铁路和城轨建设等。

但请注意,其中一些项目,如高速铁路和城轨建设以及特高压电网,都是以前就已经计划好的项目。到目前为止,这类“新基建”投资计划总计约1000亿元人民币。在经济增长远低于6%的既定增长目标的情况下,这些投资不太可能成为经济增长的驱动力。考虑到基础设施投资可能是唯一的政策选择,而且不需要人大修改法律——与减税不同,基础设施投资最有可能被选为再次拉动增长的政策选择,尽管投资规模可能不会远超预期。

那么,不同的资产价格是如何反映这些推论的呢?

中美之间的国债收益率差距一直在扩大,这意味着市场对于两国之间存在不同的增长前景。由于市场预期中国将全力以赴刺激经济增长,而美国的政策选择似乎有限,中美之间国债收益率的差距已扩大到一个过去往往开始逆转的水平。有意思的是,从历史上看,中美收益率差距一直是上证综指波峰和波谷的领先指标(图表5)。

图表5:中美的国债收益率差距预示着上证将继续承压。

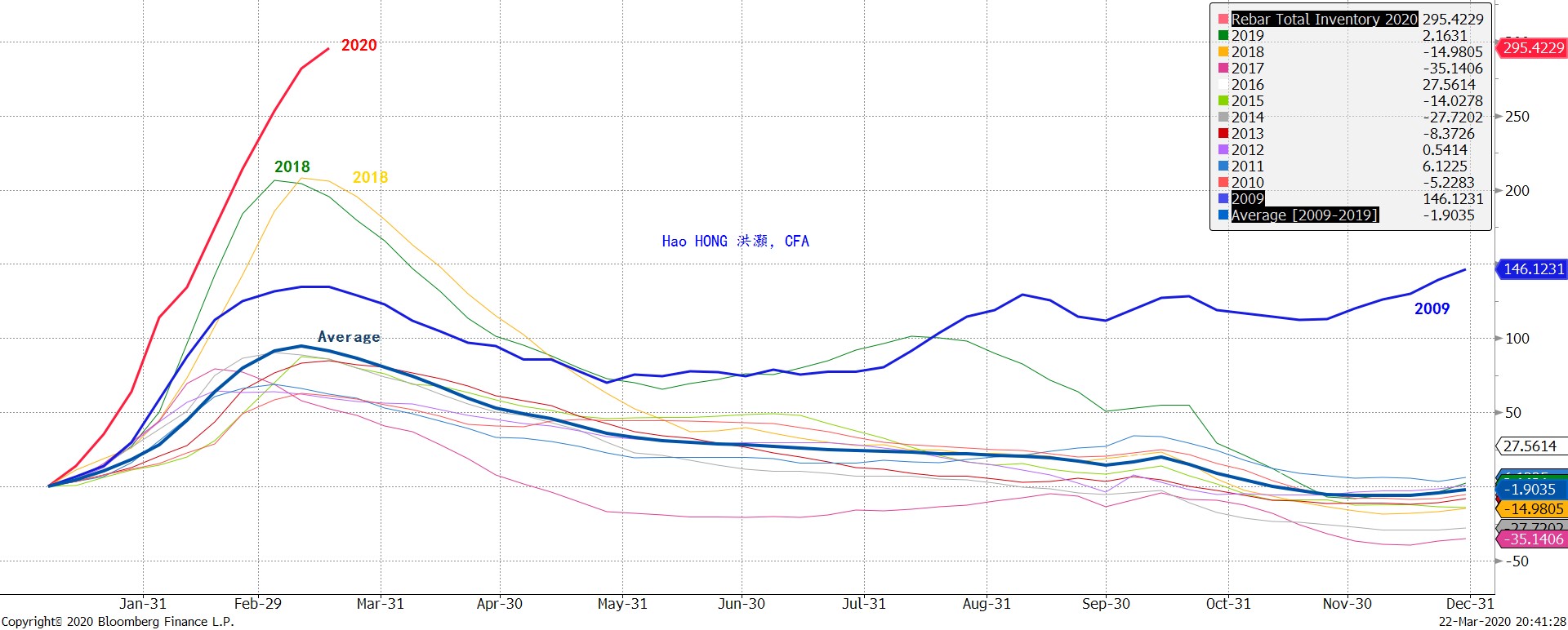

目前,美国的政策回应力度似乎极其强烈,而中国则对杠杆和房地产泡沫等政策约束小心翼翼。因此,往前看,收益率差距很可能将缩小。上证综指的压力将会持续。即使进行了基建投资,破纪录的去库存化也会拖累增长。例如,中国的“螺纹金”库存处于史无前例的高位(图表6)。与此同时,我们的850天移动均线也对上证形成了强大的阻力(图表7)。

图表6:中国螺纹钢库存处于史无前例的最高水平。

图表7:850天移动均线仍然是上证的阻力线。

海外市场超卖的程度已经到达历史最高水平,市场情绪极度低迷。然而,在这些过去往往意味着一次超跌反弹交易的市场情况下,过去几周,市场只出现了几次短暂的技术反弹。信用息差、美元强势以及标的股票相对于相应ETF的折价都表明,市场内部结构已经崩溃。即使有反弹,也将是暂时的,技术性的,并将继续迷惑那些鲁莽的交易者。

(作者系交银国际董事总经理、研究部负责人)