分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

3月30日,亚太股市普跌。上证综指收盘报2747点,跌0.9%;恒生指数收报23093点,跌1.67%。年初至今,上述两大指数跌幅分别为10%和20%左右。然而,北上资金的流入量却不及南下资金,“冰火两重天”的局面在全球市场巨震期间预计仍将持续。

根据摩根士丹利测算,年初至今,日均南下资金净流入港股高达5.32亿美元,相当于港股主板日均成交量的3.1%;形成强烈反差的是,北上资金则经历了互联互通机制推出以来的最大资金流出,2月20日~3月23日间净流出154亿美元,导致年初至2月20日的116亿美元净流入“归零”,而净流入动能从3月24日才逐步启动,3月30日则转为净流出,同日南下资金仍流入港股超5亿美元。

30日,接受第一财经记者采访的外资普遍表示,南下资金大增主要因为A/H股溢价扩大。“一大部分南下资金(年初至今39%)买入大型银行股,主要因为股息因素,估值也更诱人,这也为港股提供了流动性缓冲,这一态势有望持续;北上资金流出主要因为全球基金抛售,与A股自身的关联不大。”摩根士丹利中国股票策略师王滢表示,仍维持对中国股市增配的观点,北上资金流出仅占A股日均成交的0.6%,不足以影响定价,预计A股仍将维持较为平稳的状态。

A/H溢价推动南下资金放量

年初至今,南下资金达282亿美元,是去年同期7亿美元的38倍。日均流入高达5.32亿美元,相当于港股主板日均成交的3.1%。在市场极度波动时(3月9日~3月20日),这一占比高达超8%。

南下资金的放量主要从3月开始,至今累计净流入615亿美元。这种动能的攀升从2月就已显现,2月以来日均流量高达近6.3亿美元,是2019年12月19日到2020年1月31日之间2.61亿美元日均流量的141%。

毋庸置疑,在全球股市下行和赎回压力加剧的背景下,A/H股溢价是南下资金放量的主因。恒生A/H溢价指数一度从年初的近110飙升至最高135,近期仍保持在130附近。

“一大部分南下资金(年初至今39%)买入大型银行股,主要因为股息,估值也更诱人。”王滢称。

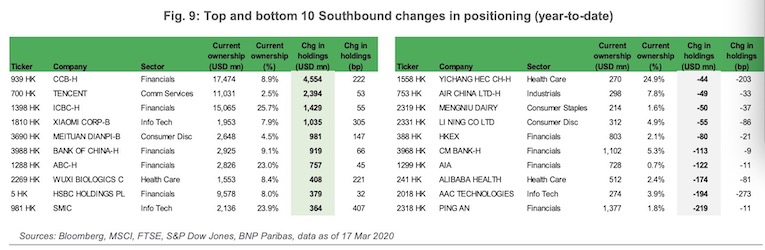

银行成为南下资金的首选目的地,四大银行位列南下资金的前十大标的;其次是传媒(主要是腾讯,年初至今净流入41亿美元)、房地产和零售。这一情况从2014年11月17日互联互通机制建立时就出现了。今年初至今,银行整体获南下资金净流入107亿美元,相比其他三大行业之和还高出49%,传媒、房地产和零售资金流入72亿美元。

此外,对美团点评等公司的配置,也反映了境内资金对线上趋势和新经济企业的关注,这一部分企业在A股并不多见。

法巴亚太股票和衍生品策略主管吕成(Jason S.Lui)对记者表示,截至3月上旬,南下资金买入约110亿美元的港股,远超以往日均纪录高位的98亿美元(2018年1月),金融、科技都是首选。自从2019年10月被列入可投资名单后,例如小米等消费电子公司以及美团点评等电商公司都获大幅买入。

“因为南下资金主要是机构资金,包括保险资金,寻求稳定的派息,因此在估值便宜时买入港股就成了合理的选择,预计南下资金动能和A/H股溢价的高度相关性将维持。”王滢称。

南下资金动能有望持续

鉴于疫情拐点难测,且全球风险规避情绪仍高涨,南下资金的动能会否持续?

机构普遍认为,鉴于A/H溢价仍维持高位、港股估值仍具吸引力,此趋势大概率将持续,但不排除近期可能出现一些动能波动。

事实上,在全球衰退风险攀升、新兴市场遭遇抛售的背景下,南下资金无疑为离岸市场提供了流动性缓冲。“南下资金占港股成交量之比最高时一度超过8%,这也为港股市场提供了额外的流动性缓冲,这也是为何我们坚定认为,中国(在岸/离岸股票)会跑赢新兴市场。”她表示。

北上资金流出主要因外资赎回

北上资金则与南下资金出现“冰火两重天”的局面,3月以来,外资持续净流出A股,导致年初至今北向资金整体净流出约194亿元,而2月下旬净流入量一度逼近1000亿元。

为何会有如此大差距?摩根士丹利认为,北向资金流出主要因为全球基金抛售,与A股自身的关联不大。

吕成也对记者表示,早在3月上旬开始,北向资金就出现获利了结的迹象,尤其是对白马股,包括平安、茅台、格力、美的等,这些股票2019年回报强劲,平均回报高达74%,而沪深300仅有36%。

此外,在全球市场剧烈波动的背景下,富时罗素此前决定,将3月23日本该全部生效的扩容分为“两步走”,于3月和6月分批进行。根据富时罗素官网的公告,最后一批纳入规模的1/4在3月实施,剩余3/4则与6月的指数评估一起实施。第一批被动资金的流入已在3月20日收盘前全部到位。

知情人士也对第一财经记者提及,此前全球其他市场剧烈波动,美股几次熔断,菲律宾已停止股市、债市、汇市交易,成为全球首个因疫情蔓延而休市的国家。在这种极端市场环境下,基金经理要做调仓是非常困难的,因此富时罗素选择放缓对A股的纳入,也从某种程度上降低基金管理人调仓、追踪指数的压力。

尽管如此,摩根士丹利表示,仍预计中国在岸和离岸市场会跑赢新兴市场,且在3月1日上调中国到“超配”。由于整体新兴市场目标价被下调,该机构已将2020年MSC中国的盈利增速预期从此前的3%进一步降至-2%,这主要反映了二、三季度的反弹较早前预测更弱,四季度也仍具不确定性,这也因为全球宏观不确定性更强,复工率低于预期。同时,鉴于输入性病例仍在增加,中国的隔离防控措施可能会持续更长时间。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

美股点金丨5.5万亿美元蒸发!抛售持续升级,TACO交易会否再现

美股市场面临超跌反弹或进一步跳水的选择。

瑞银发布报告:本轮油价上涨可能对美经济造成更大冲击

当前美国经济的宏观环境与上一轮高油价周期存在多项关键差异。

外资热情不减!年内调研超百家A股公司,大摩称1月美欧共同基金流入超80亿美元

对于A股后市,高盛、富达国际、景顺等均表示看好。

“中国一直都很重要”:上海为外资备好春节“菜单”

上海年均新设外资企业超5700家,目前近8万家外资企业扎根各行业。

在华外资战略调整,开启“深度本土化+长期主义”模式

融入生态推动共创,让“在中国、为中国”战略有了更丰富的内涵,也让将中国视为“健身房”的跨国企业不断“增肌”,秀出其在全球市场的韧性。