分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

房地产调整之年,保利发展控股集团(600048.SH,简称“保利发展”)再次于市场震荡中展现出央企的稳健与实力。

据该集团年报,2019年,保利发展实现签约销售4618亿元,位列行业前五;营业总收入2360亿元,同比增长21.3%;净利润376亿元,同比增长43.6%;归母净利润280亿元,同比增长47.9%,实现高质量稳健发展。

自创立之初,保利发展便坚守房地产开发主业的核心地位,并随着市场调整,积极谋求多元利润增长点。作为央企地产龙头,保利发展发挥多元融资优势,有息负债综合成本仅4.95%,并强化现金流管理,资本市场形象不断提升。

得益于集团业绩增长的韧性,保利发展积极回馈投资者,拟每股派发现金红利0.82元,现金分红占归母净利润比率达35%。

这是人口大流动的时代,城市生命周期就是房地产生命周期,而前瞻性的战略定位,精准高效的土地投资,是保利发展在地产下半场的核心竞争力。疫情黑天鹅后,保利发展将更加聚焦都市圈核心城市,与中国城镇流转同频共振。

紧贴城市生命周期

受惠于中国城镇化进程和房地产市场发展,保利发展在过去几年实现持续高速增长,经营绩效不断提升。

2019年,保利发展实现签约销售额4618亿元,位列行业前五、央企第一,截至报告期末,公司资产规模突破万亿,经营规模稳步增长。房地产业务结转加快,实现营业收入2360亿元,净利润376亿元,归母净利润280亿元。

得益于结转项目价格上升及运营管理能力提升,保利发展去年毛利率提升2.48个百分点至34.97%,三费/营收的比值从6.17%降至5.72%;净利率提升2.47个百分点至15.91%,这也使得营收在增长21.3%的情况下,归母净利润增长47.9%。

多年来,前瞻性的战略定位,精准高效的土地投资,是保利发展在行业激烈竞争中脱颖而出的核心竞争力。正因如此,保利发展一直审慎把握市场机会,凭借敏锐的周期判断能力,持续强化土储竞争优势。

报告期内,保利发展新拓展项目127个,新增容积率面积2680万平方米,拓展成本1555亿元,新增项目权益比例提升至71%。期内公司新开工面积 4983万平方米,竣工面积 2973万平方米。

“房地产是基本面的投射,人口、经济、产业等基本面才是支撑房地产的根本因素,城市生命周期就是房地产生命周期。”保利发展研究院认为,长三角、珠三角、京津冀三大城市群对国内人口依然有超强磁吸作用。

基于此,保利发展坚定落实城市深耕战略,加大布局一二线城市及核心城市群,重点渗透珠三角、长三角、京津冀、中部、成渝等国家重点发展区域。期内新拓展资源中,38个核心城市拓展金额占比达79%。

当地产行业利润空间越发紧缩时,保利发展“不随众,不盲从”,合理掌控投资节奏,年内拓展平均楼面地价5802元/平方米,拓展溢价率仅14%,未来利润有保障。

得益于城市深耕战略,保利发展在越来越多的核心城市拥有领先市场地位。期内,公司38个核心城市销售贡献达77%,珠三角及长三角签约销售达千亿规模;单城签约过百亿城市13个,合计销售金额达2500亿元,销售贡献占比达54%。

截至2019年末,保利发展拥有在建面积13158万平方米,待开发面积8112万平方米,足以保证公司发展需求。其中,38个核心城市占比达58%,项目资源丰富且质地优良,为集团发展奠定坚实基础。

强化现金流防线

“过去30余年,房企竞争的核心要义在于逆周期操作。”保利发展研究院认为,传统逻辑下,土地周期晚于楼市,而当下房企逆周期操作的窗口变短、空间收窄,利润空间受到压缩,现金流空间收窄,经营杠杆率下调。

新冠肺炎疫情突袭后,房企更加意识到现金流的重要性,纷纷将利润率、现金回款、降杠杆摆上战略地位。在此之下,经营风格稳健、财务结构健康、现金状况更为充裕的房企,更有抵抗波动的底气。

多年来,保利发展始终以现金流的绝对安全作为风控底线,在此之上追求规模发展。去年,保利发展拿地金额1555亿,经营性净现金流增至392亿,期内实现销售回笼超4300 亿元,回笼率提升至93%,具备优秀的资金管理能力。

作为地产龙头,保利发展还构建了以银行信贷为主,股权融资、直接债务融资、资产证券化等为辅的多元化融资体系,具备在不同市场环境下,快速、充分获取资金的能力。同时,凭借央企信用优势,融资成本极具竞争力。

去年,保利发展发行15亿元中期票据与5亿美元债,发行利率均为同期同类产品的最低价格。期末账面有息负债2700亿元,有息负债综合成本仅约4.95%,货币资金近1400亿元,为短期借款及一年内到期债务的2.1倍。

与此同时,公司拥有未发行公司债额度 150 亿元、中期票据额度 85 亿元,在保险金融机构、供应链 ABN 储架、私募供应链融资等方面合计储备融资额度达358 亿元,未使用银行授信额度约 2690亿,融资头寸充裕。

资产负债结构持续优化,极大强化了保利发展的抗风险能力。期末,公司资产负债率77.79%,较年初降低0.18个百分点;净负债率56.91%,同比大幅降低23.64个百分点,负债率为业内较低水平。

得益于稳健优质的经营节奏,保利发展获得大公、中诚信等国内顶级评级公司“AAA”主体信用评级,并且获得国际信用评级机构标准普尔、穆迪、惠誉分别给予公司“BBB”、“Baa2”、“BBB+”主体信用评级,展望为稳定。

多元利润增长点

当下,中国城镇化进程仍未完成,房地产行业发展的根本驱动力没有改变。但过去三年,全国商品房销售规模分别为13.4万亿、15.0万亿、15.9万亿,保持历史峰值,连续两年百城一手住宅价格环比低于0.5%,波动收窄。

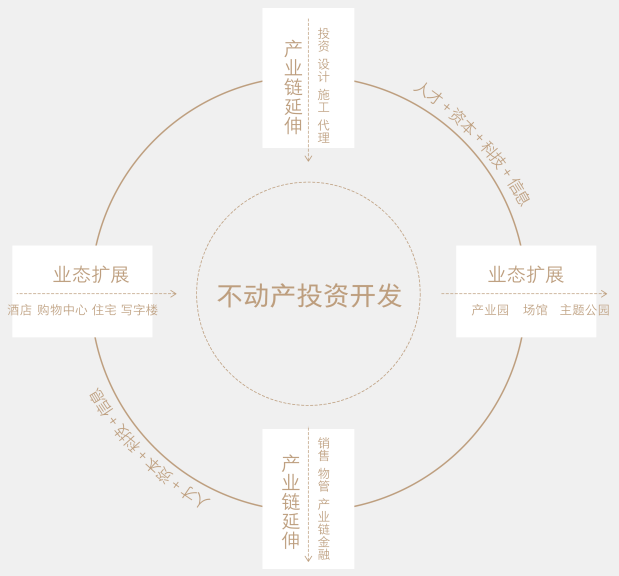

面对行业发展新阶段,保利发展在继续把握房地产主业机遇的同时,提出“以不动产投资开发为主体,以综合服务和不动产金融为两翼”的发展战略,构建不动产生态发展平台,实现企业高质量发展。

在聚焦主业的基础上,保利发展正加快发展物业、代理、商管等核心板块,同时重点培育会展、文旅、康养等潜力板块,并以产业金融服务为基础,继续提升房地产基金管理规模和市场化能力。

报告期内,保利发展物业于香港联交所主板上市,募集资金超54亿港元,引入新加坡政府投资公司、高瓴资本、中国交通建设集团有限公司等国际知名基石投资人。截至 2020年 4 月 14 日,公司市值达 416 亿港元。

2019年,保利发展物业实现营收59.67亿,同比提升41.1%;净利润5.03亿,同比提升49.7%;归母净利润4.91亿,同比提升49.3%。期末集团在管面积达4.98亿平方米,合同面积达到2.87亿平方米,物业管理项目超过1000个。

康养板块方面,截至2019年,保利发展已在机构养老、社区养老、养老金融等领域实现多元布局,落地养老机构7家,总床位数2205张;经纪代理板块加强市场化拓展,销售代理业务覆盖全国200多个城市,代理项目近2000个。

与此同时,商业管理板块管理面积达268万平方米,其中购物管理中心管理面积达153万平方米,酒店管理面积达94万平方米;不动产金融方面,公司在管基金管理规模近1200亿元,信保基金多次被评为“中国房地产基金十强”。

2020年,全球经济形势动荡,房地产进入深度调整期。新形势下,保利发展计划于全年完成房地产及相关产业直接投资3150 亿元,而两翼产业的稳步发展,将协同地产主业获取优质项目资源,助力保利发展稳步穿越周期。

如需获得授权请联系第一财经版权部:banquan@yicai.com