分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

财报惨淡、疫情持续、油价暴跌,三箭齐发“空”袭美股

第一财经 2020-04-22 10:46:48

作者:后歆桐 责编:冯迪凡

{{aisd}}

AI生成 免责声明

3月底以来,受美国一系列货币和财政刺激措施提振,标普500指数4月以来已从3月低点反弹近30%。

但不少分析师近期对本轮反弹的持续性提出质疑。他们认为,美股正处于财报季,投资者正在押注各大公司的坏消息,新冠肺炎疫情的不确定性也将拖累美股。而本周一(20日)5月原油期货跌入负值更将令美股前景雪上加霜。

史上最惨财报季

数据显示,做空美股最大交易所交易基金——SPDR标准普尔500指数ETF的资金持续攀升,截至4月20日累计规模达到681亿美元,为2016年1月以来的最高水平。

这与惨淡的一季度财报及市场对未来企业盈利的悲观预测不无关系。

Factset的数据显示,截至4月19日,标准普尔500指数中已有9%的企业公布了2020年第一季度的实际业绩。其中,30%的企业公布的实际EPS低于平均EPS估算值。

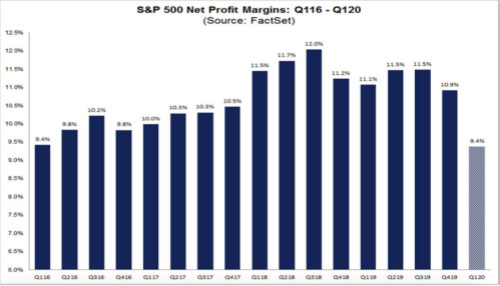

数据还显示,标准普尔500指数2020年第一季度的混合净利润率为9.4%,低于5年平均值10.6%。若该季度的实际净利润率为9.4%,则将创下该指数自2016年第一季度以来的最低净利润率,当时的净利润率也是9.4%。

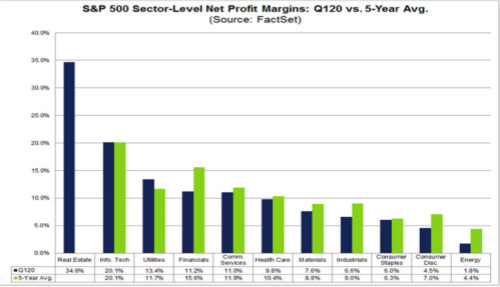

在行业层面,标普500指数十一个行业中有十个报告或预计将报告2020年第一季度的净利润率同比下降。其中,下降最严重的为金融行业(11.2%,此前17.9%)、能源(1.8%,此前4.5%)、非必需消费品(4.5%,此前7.0%)和工业(6.6%,此前9.0%);八个行业报告(或预计将报告)的净利润率均低于其五年平均水平。

路孚特的IBES数据也显示,鉴于疫情在第一季度对经济造成广泛打击,分析师目前预测企业盈利较去年同期下降8.1%,而年初的预测是增长6.3%。如若成真,这将创下2009年三季度以来企业盈利的最大降幅,当时企业盈利下降14.7%。

市场对于未来的盈利预期同样悲观。

花旗私人银行首席投资官贝林(David Bailin)表示,由于疫情可能会延续更长的时间,他对未来公司收益的期望更低。“我们预计第二季度的企业营收将整体下降40%或更多,我们还预计企业营收从二季度开始连续九个季度都无法恢复到第一季度的水平。”

高盛同样对标普500指数企业未来盈利持悲观态度。其研报警告称,二季度才将是最痛苦的时刻,预计标普500盈利降幅将达到创纪录的123%。

高盛预测,随着企业在不断恶化的经济环境中优先考虑流动性,预计2020年标普500指数企业的现金开支总额将下降33%,即减少8500亿美元至1.8万亿美元。包括资本开支、研发开支和现金并购在内的投资开支预计将下降26%,至1万亿美元;股票回购和股息将下降39%至7700亿美元。

数据显示一季度标普500资本开支同比下降5%,高盛预计接下来的三个季度降幅将达到33%。全球金融危机期间,资本开支从峰值大约下滑了23%,科技泡沫破裂后资本开支减少33%。

研发开支周期性相对较小,预计2020年将减少9%。数据显示3月初以来,非新冠相关治疗的新临床试验下降了80%;另外许多疫苗研究由政府和NGO承担,而非生物制药公司。

现金并购支出今年预计将锐减49%。高盛认为,已宣布的并购交易量将持续疲软,待完成的交易量将轻微积压,另外企业优先考虑流动性,都将导致现金收购量大减。

股票回购预计将减少50%至3710亿美元。高标普500指数成分股公司盈利报告显示,管理层都认为回购在使用现金时只有最低优先级。今年3月初以来,已有58家标普500指数公司宣布暂停回购计划。

最后是股息部分,高盛预计股息支出2020年将下降23%至3980亿美元。高盛称,暂停、削减、取消股息派发将导致标普500每股股息(DPS)较2019年水平下降25%。

新冠病毒疫情增添不确定性

“美国有可能暴发第二波严重疫情,并导致经济进一步封闭。显然目前的美股走势尚未将这种可能性计入。”贝林称,“另一项市场还未计价的情况是,新冠肺炎疫情在全球范围内可能还会延续18~24个月,此后才会最终研制出疫苗。”

根据约翰·霍普金斯大学实时统计数据,截至北京时间4月22日2时30分,美国新冠肺炎病毒累计确诊人数为804194人,死亡人数43200人。

这也许是为何这一次,“股神”巴菲特和老搭档芒格也并未采用其一贯的在别人恐惧时贪婪的策略。

4月17日,芒格接在接受采访时明确表示,现在应该谨慎行事,而不是采取行动(大量买入或卖出股票)。而此前在2008年金融海啸时,在美股大跌之际,巴菲特和芒格选择买入美股。“我完全不知道股市会不会创下新低。”芒格称。

斯巴达证券的首席经济学家卡迪罗(Peter Cardillo)警告称,美国经济衰退程度比预期严重,这很可能只是一系列危机的开始,消费者失去了以往的消费意愿。基于此,他认为,“美股在经历了此前的反弹后,市场短期内已经见顶了”。

美国橡树资本创始人及联席董事长马克斯(Howard Marks)也表示,当前市场正在新冠疫情下挣扎,随着政府出台了一系列措施,美国股市的涨幅达到了上世纪30年代以来的最高水平,投资者情绪也从抑郁转变到狂欢的状态。但这种反应是过度的,因为通常情况下,市场不会下调后直线反弹。虽然过去不能保证未来,但历史规律指向当前的反弹是暂时性的,市场可能还会再次下探。

花旗银行个人金融财富管理部投资策略总监吴晶晶在接受第一财经记者采访时也表示,美股近期反弹过快,要注意短期回撤风险。

“由于股市近期大幅反弹,标普500指数估值已经突破16倍。历史数据显示估值处于该区间的时候,未来12个月平均收益仅为5.7%,如果估值略低于16倍,未来12个月平均回报高达13.3%。”她称,“市场短期的快速上涨还压缩了年内进一步上涨的空间。”

油价大跌给美股带来新压力

此外,油价大跌给美股带来了新的下行压力。周一,WTI5月合约交割在即,因为需求数据大降、存储能力面临饱和等因素,其价格一路暴跌收于负值。受其拖累,标普500指数和道琼斯指数隔夜收盘均创两周收盘新低,纳斯达克指数也创下一周收盘新低,并录得三周来最大单日跌幅。

城堡对冲基金驻纽约美股交易员陈大龙在接受第一财经记者采访时称,这是因为一方面原油属于风险资产,油价暴跌令投资者重新猜测疫情导致的经济衰退不会很快结束,而“在不确定因素下,算法交易员一般会先选择避险”。另一方面能源公司此前大量发行债券,其中很多还是垃圾债。其通过发债融资并回购其股票,一定程度上推升了其股价,而油价暴跌至低于其40美元/桶左右的成本价,会令其现金流和债券利息的偿付能力出现问题,难以再通过借新债还旧债来支撑其股价。

此外,他称,如果很多小型能源企业因为长期低油价出现债务违约潮,会给整个债券市场带来一波冲击,如此以来,一方面会对给其授信的银行带来影响,另一方面违约潮带来的债券价格暴跌会令债券收益率暴涨,分流一部分投机资金从股市流入债市。

穆迪公司统计显示,2020年北美油气公司将有400多亿美元的债务到期,未来4年更将有2000多亿美元债务到期。国际清算银行(BIS)的数据还显示,全球借新债还旧债的企业占所有上市企业总量的12%,而其中15%左右为标普500指数上市企业。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

亚太股市、美股期货齐跌,黄金白银大涨,市场仍在评估冲突会否长期化

不论如何,交易员都将采取“先避险,后问问题”的策略。

晚间公告|2月26日这些公告有看头

以下是第一财经对一些重要公告的汇总,供投资者参考。

AI颠覆式交易抛售潮下,美股科技股IPO整体遇冷,大型科技企业独美

美国软件行业将会面临这样的局面:一些小型公司最终会变得一文不值,而巨头公司仍将拥有惊人的投资者偏好。

一年上涨121%,韩国股市“折价”仍存?小摩年内看涨至7500点

朴素贞称:“虽然韩国折价幅度有所收窄,但韩国股市的估值与其他全球主要股指相比,仍然存在显著差距。”

PIMCO:全球债券收益未来5~10年有望超过股票,日本国债变得“更有趣”

目前美股CAPE已达到40,以历史走势推演,接下来债券的后续的回报往往会比较高,而股票的平均回报甚至可能为负。