分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

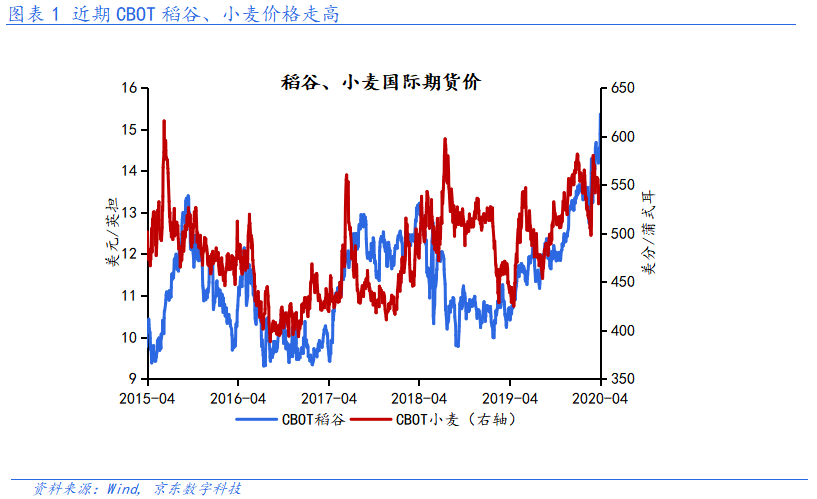

近期有报道称,中国正计划增加农产品进口,特别是增加大豆进口的粮食储备。3月以来,新冠肺炎疫情全球蔓延导致多国生产和物流受阻,部分国家为保障国内需求开始限制粮食出口,导致部分农产品价格大涨。截至4月23日,CBOT稻谷期货价格已经飙升至15.37美元/英担,创六年来的新高;CBOT小麦价格也较3月初明显上升,报544.75美分/蒲。

国际粮价上涨引发市场对国内粮食储备以及粮价上涨的担忧,中国主动增加大豆进口的原因何在?各国限制粮食供给对国内外粮价的影响究竟多大?粮价能否推动国内通胀再度抬升?

稻谷、小麦进口依存度低,国际价格上涨影响不大

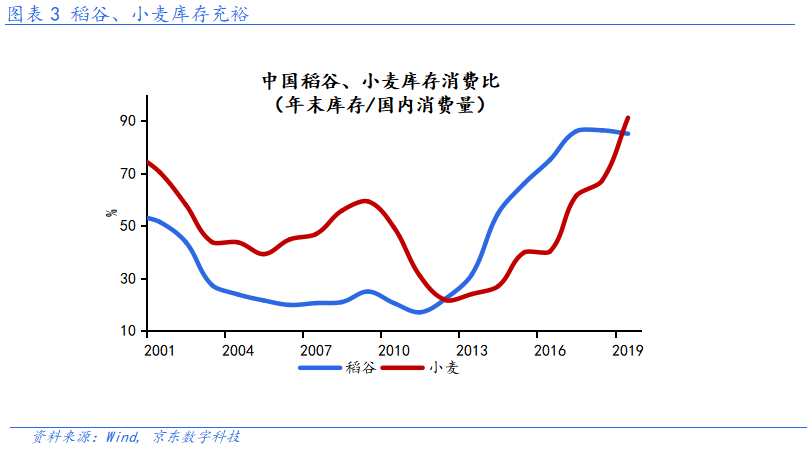

我国稻谷、小麦自给自足,进口依赖度低。2019年,我国稻谷、小麦的自给率(产量/国内消费量)高达98.5%和118.2%,实现自给自足;而两者的进口依赖度(进口量/国内消费量)仅为1.6%和3.3%。这意味着,稻谷和小麦的国际和国内市场联动性不强,外盘价格涨跌对国内的实际影响很小。

同时,稻谷、小麦的库存非常充裕。2019年,稻谷和小麦的库存消费比(年末库存量/国内消费量)分别达到85.1%和91.1%,足够支撑10~11个月的国内消费。短期即使不进口也不会导致相关品种出现供给短缺。

疫情冲击之下,稻谷和小麦的国际价格显著上涨,但由于我国对其进口依存度非常低、且库存充足,外盘价格走高对国内的实际影响非常有限,更多可能在于情绪层面。从国内价格来看,3月之后,粳稻和强麦期货冲高回落,前者略有上涨而后者变化不大,与外盘走势形成鲜明对比,也验证了国内外市场的联动性较弱。

大豆、玉米风险敞口较大,但国际价格走弱

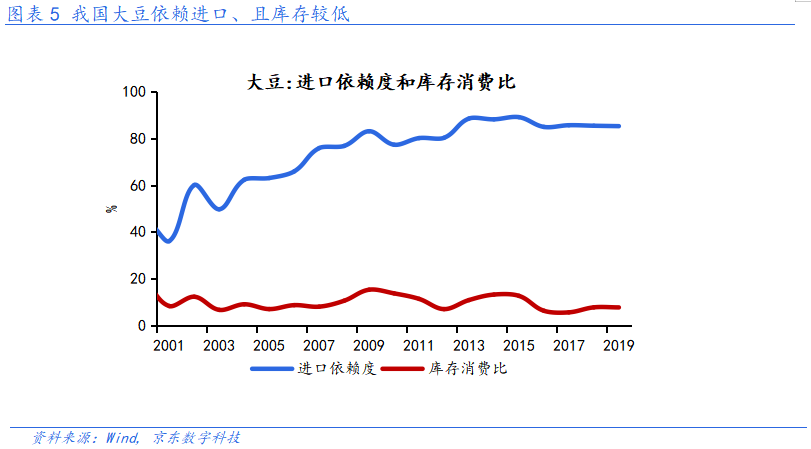

国内主要农产品中,大豆和玉米的风险敞口相对较大。其中,大豆高度依赖进口、且库存偏低。2019年,我国大豆的进口依存度高达85.2%,理论上受外盘价格的影响更大;同时,大豆的库存消费比也只有7.8%,即库存只能支撑约1个月的国内消费。

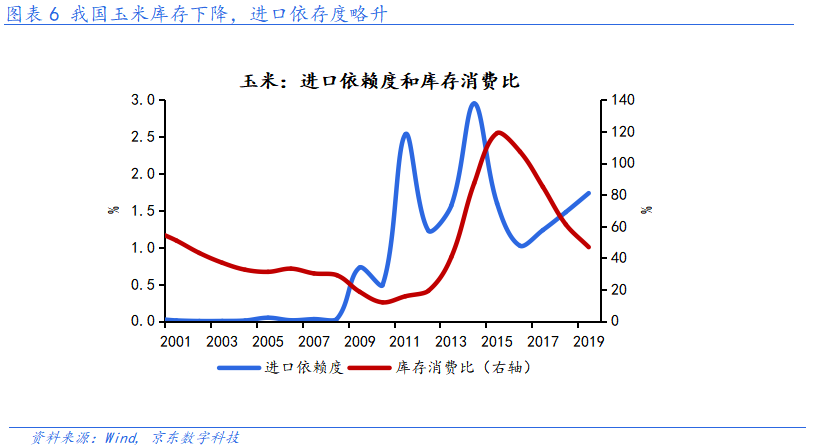

玉米库存逐年下降,进口依存度略有上升。由于供给侧改革推动库存去化,玉米库销比已经降至46.8%(只能维持5~6个月的消费);此外,尽管玉米的进口依存度很低、只有1.7%,但已连续三年小幅上升。

然而,大豆、玉米国际价格大幅走弱,缓释国内上涨风险。3月以来,CBOT大豆和玉米价格明显回落,背后反映了疫情影响下相关品种供需结构维持宽松。大豆方面,USDA 4月供需报告预计,2019/2020年度全球大豆库存消费比为28.84%,处于历史第五高水平;玉米方面,由于燃料需求急剧萎缩,美国许多乙醇工厂已经关停,短期玉米供应出现大增。

此外,近期有消息称,我国正在考虑增加农产品进口,特别是大豆和玉米。在外盘价格远低于国内的背景下,这有利于缓释国内粮价的上涨风险。

粮价受疫情冲击不大,不必担忧对CPI的扰动

在笔者看来,我国稻谷、小麦的进口依存度低,国际价格上涨的影响非常有限;而对于风险敞口更大的大豆(高度依赖进口)和玉米(库存逐年下降),外盘价格因供需宽松而显著走弱。此外,中国或也在考虑增加农产品进口、充实国家储备,防范潜在的价格波动。

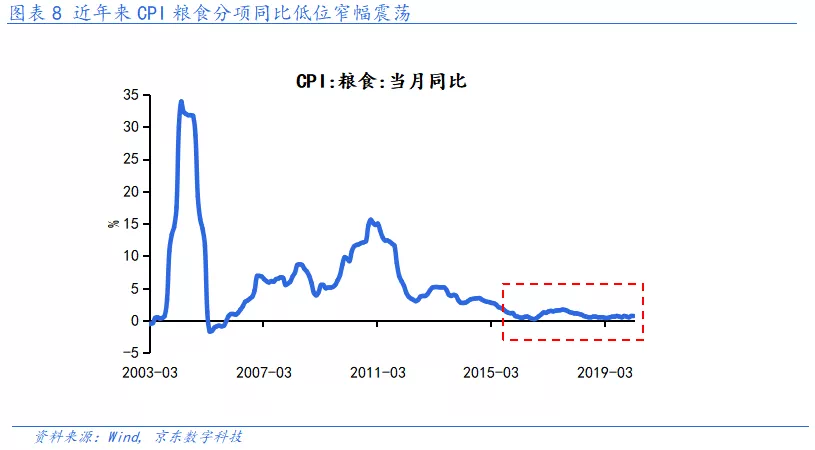

因此,当前新冠肺炎疫情对我国主要粮食品类的冲击不大,无需过于担忧粮价对CPI的扰动。过去几年,CPI粮食分项同比低位窄幅震荡,最近一年其平均权重也仅为1.83%,对CPI的拉动几乎可以忽略不计。

年内CPI或稳步下行,通胀压力趋于缓解。CPI的核心变量依然在于猪肉,3月CPI猪肉分项同比达116.4%,拉动CPI同比约2.79个百分点(贡献率约65%)。在非洲猪瘟和新冠肺炎疫情的共同作用下,二季度猪肉供应面临较大压力,猪价涨势或将延续。但是伴随基数快速抬升以及母猪存栏持续回升,三季度猪价同比可能见顶,年内CPI有望逐步回落,通胀风险趋于缓解。

于国内政策而言,通胀压力缓释有助于货币政策空间进一步打开。接下来,我国面临外需冲击和产业链转移两大关卡,中国经济复苏之路并非坦途。4月17日政治局会议也提及“当前经济发展面临的挑战前所未有”。在此背景下,随着通胀压力趋于缓解,再结合政治局“运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行”的表态以及近期央行下调OMO、MLF、LPR利率、定向降准、下调超额准备金率等一系列操作,货币政策进一步宽松方向明确。

(作者系京东数字科技首席经济学家)

第一财经获授权转载自微信公众号“沈建光博士宏观研究”。