分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

疫情之下,由于中小银行自身管理能力、经营实力相对有限,客户群体又以中小企业为主,具有一定的特殊性,因而受到冲击较为明显。

为了缓解中小银行面临的发展压力,阶段性调整中小银行拨备覆盖率、推动发行永续债等方式多渠道补充资本、取消联合贷款“一刀切”等比例限制,今年以来,监管层从多方面入手给予中小银行差异化监管政策,以期释放更多信贷资源,提高银行服务小微企业能力。

差异化监管中小行,推动服务地方经济

“中小型银行的不良贷款率短期不太可能显著上升,因为监管机构已要求银行延长或重新安排贷款期限,以减轻疫情爆发对经济的影响,这导致2020年不良贷款的延迟确认。然而,由于贷款资产组合更易受到疫情导致的经济显著放缓的影响,这些银行的实际资产表现转弱的趋势可能会加快。原因是中小型银行的小微企业或中小企业贷款规模较大,或两种贷款的规模均较大。此外,这些银行的投资组合的行业和地域集中度相对较高。”穆迪在近期发布的行业评论中这样称。

“疫情导致经济和市场动荡,令中国经济在现有压力之下进一步承压,进而对银行业绩造成不利影响。”穆迪副总裁诸蜀宁近日表示,这将导致中资银行信用质量进一步分化,业务模式和资金来源单一的区域性银行受疫情的冲击最大。

为了帮助中小银行应对疫情带来的阶段性冲击,推动其主动服务地方经济发展,监管部门对中小银行拨备覆盖率监管指标进行了阶段性调整。

日前召开的国务院常务会议决定,将中小银行拨备覆盖率监管要求阶段性下调20个百分点,以释放更多信贷资源,提高服务小微企业能力。

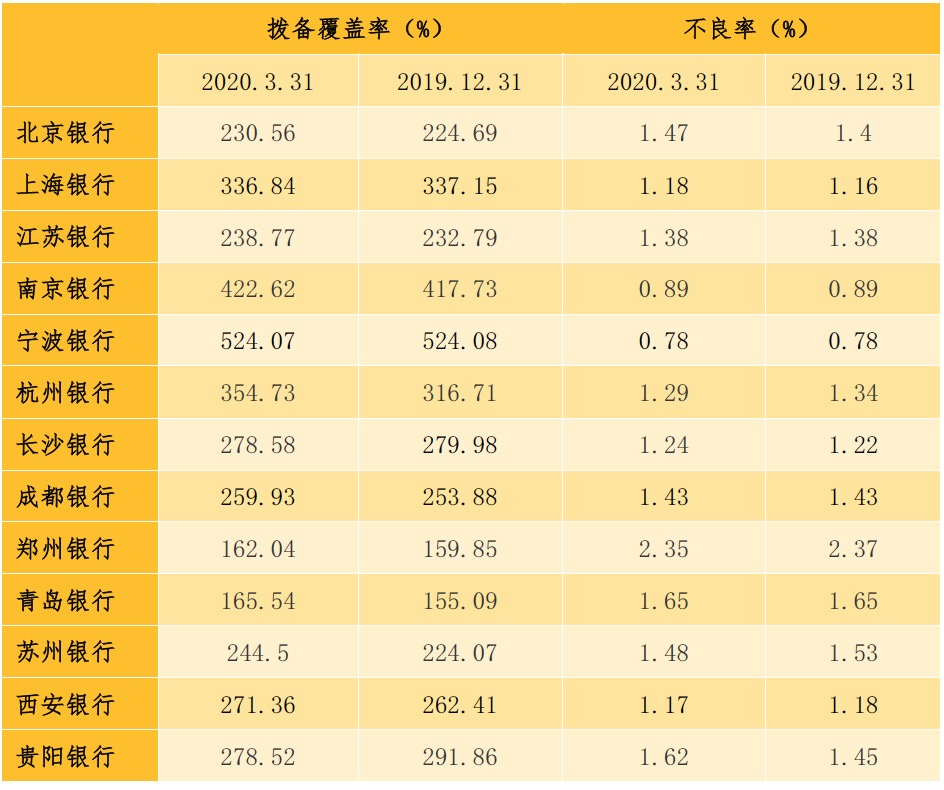

拨备覆盖率是银行机构实际计提贷款损失准备对不良贷款的比率,可以在较大程度上展现银行的风险覆盖能力。

据第一财经记者统计,目前,城商行在拨备覆盖率上存在一些差距。其中,部分城商行拨备覆盖率已接近监管要求下限。这意味着,监管此时对中小银行拨备覆盖率指标进行阶段性调整有助于缓解其可能存在的拨备压力。

部分城商行拨备覆盖率与不良率一览

实际上,早在2018年3月,原银监会曾印发《关于调整商业银行贷款损失准备监管要求的通知》,将拨备覆盖率监管要求由150%调整为120%~150%之间。

“调整后,中小银行拨备覆盖率监管要求变化为100%~130%,释放的拨备可以补充核心资本,增加信贷投放能力。”德勤中国首席经济学家许思涛对第一财经记者表示。

为减轻中小银行监管负担,监管层有意对中小行实行差异化监管政策。银保监会副主席曹宇日前透露,最近有关方面对中小银行提供了很多有利条件,特别是像中小银行的再贷款政策、定向降准政策等,银保监会也将对中小银行实行差异化的监管政策,这些方面都将为中小银行的改革重组创造有利的条件。

“疫情以来,大量小微企业贷款展期或延期,减少了不良资产累积,对于普惠型小微企业贷款宜执行针对性的考核评估政策,以鼓励中小银行不惜贷,支持中小企业有序复工复产。”许思涛认为,中小行差异化监管一方面可在合规监管方面对中小银行实施差异化考核评估及监管指标;另一方面,则是帮助中小银行拓宽资金来源。

“除了拨备外,流动性指标可能还有放松空间。”有银行业人士这样认为。

重点支持中小行补充资本

新冠疫情影响下,中小银行流动性资金不足、不良压力加大、资本补充需求提升等问题正切实摆在眼前。

央行最新货币政策执行报告指出,将健全可持续的资本补充体制机制,推动银行通过发行永续债等方式多渠道补充资本,重点支持中小银行补充资本,提升银行服务实体经济和防范化解金融风险的能力。

从目前来看,二级资本债和永续债正成为银行补充资本的重要渠道。据统计,今年以来,已有多家银行成功发行永续债,其中,中小银行有6家。永续债发行已从最初的国有大行推广至农商行,审批速度明显加快。

国家金融与发展实验室副主任曾刚对第一财经记者表示,进一步的完善拓展中小银行资本补充渠道,为中小银行资本补充创造更多的有利条件非常重要。可适当采用一些政策工具,对中小银行二级资本债、永续债发行提供一定政策支持,降低中小银行的风险定价,使发行更加通畅。

许思涛建议,发挥市场机制,提供更多市场化融资渠道,包括支持符合要求的中小银行发行永续债补充资本;同时,允许中小银行更大的利率浮动空间以支持其吸纳存款;另外,允许更多符合要求的中小银行在银行间市场展业,发展合规规范的同业拆借、存单业务,推动政策性及大型银行提供低成本资金。

不过,一些中小银行目前尚不具备发行永续债等资格。有观点提出,可将今年发行的特别国债部分用于注资中小银行。但记者采访多位专家均认为,此种方式未必能达到理想效果。

中国民生银行首席研究员温彬表示,中小银行地域分布广泛、具有明显地域特征、股权结构复杂,应进一步优化股权结构、改善公司治理机制。中小银行还是要发挥地方资金优势,比如通过国有资本运营公司注资的方式,对中小银行进行注资并优化公司治理。

“特别国债是以战略投资者角度进入,还是财务投资者角度进入,会给中小银行下一步的公司治理带来很大不确定性。”不过,温彬认为,“不排除可以发挥特别国债在支持中小银行方面的作用,比较可行的方式是财政部发行特别国债购买中小银行发行的永续债。目前来看,作为外源补充,对于非上市的中小银行来说,下一阶段,可以在发行永续债的门槛方面进一步给予鼓励、支持,从而优化中小银行的资本结构。”

互联网贷款新规利好中小行

当然,中小银行不能完全寄希望于外部补充资本,改革与发展并重才是“强身健体”的根本。

温彬称,中小银行在资本补充方面,应该是内源性补充和外源性补充并重,提高自身的发展能力。目前中小银行在经营中面临压力较大,公司治理存在很多问题,要改革发展结合起来,改革的一项重要内容是完善治理机制。

近年来,公司治理漏洞是中小银行发展中的一项薄弱环节,也是监管重点之一。

目前,中小银行公司治理已经取得了初步成效,银保监会去年针对股东股权与关联交易问题开展了专项整治,查处了3000多个违规问题,清理了1400多个自然人或者法人代持的股东。从2018年起,对农村中小机构开展了专项排查,目前已责令违规股东转让股权33.4亿股,对74家机构合计处罚5165万元。

长期以来,中小银行在服务民营小微企业等重点领域发挥了不可替代的作用。监管层也不断加大政策支持力度,引导中小银行回归本源、专注主业、下沉服务。

在近日发布的《商业银行互联网贷款管理暂行办法(征求意见稿)》中,未对联合贷款采取限额管理,被业界视为是对中小银行的一项利好,体现了监管的包容态度,有助于疫情下中小微企业复工复产。

近年来,联合贷款模式一度盛行,参与的绝大部分是中小银行。根据此前银行互联网贷款2018年版本,对联合贷款业务提出了多项量化限制。比如,出资比例方面,在单笔联合贷款中,作为客户推荐方的商业银行出资比例不得低于30%;接受推荐客户的银行出资比例不得高于70%。而此次征求意见稿内容要求,商业银行根据自身情况,对贷款余额采取限额管理,对单笔贷款出资比例采用区间管理。

曾刚认为,对联合贷款取消“一刀切”等比例限制,但对集中度以及审慎监管的要求依然存在,体现出监管对联合贷款、助贷的总体认可态度,消除了银行原本面临的监管政策不确定性。

“客观来讲,这有助于疫情下支持中小微企业复工复产。区分了消费贷款和经营性贷款,对消费贷的限制依然存在,但对经营贷款限制放开了,意味着监管希望加大对小微企业经营性贷款的投放,联合贷款实际上是能够有效放大支持的力度。”曾刚称。

如需获得授权请联系第一财经版权部:banquan@yicai.com