分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

沪金创历史新高,世界黄金协会详解金价四种假设情境

第一财经 2020-05-18 21:17:42

作者:周艾琳 责编:林洁琛

{{aisd}}

AI生成 免责声明

5月18日,国内沪金期货涨近3%,截至同日19:30报401.16,创历史新高。同时,Comex国际金价报1773美元/盎司。

当前,主流机构维持对国际金价年内1800美元/盎司目标价的预测。全球低利率、经济衰退形势加剧、贸易摩擦言论再起等因素推动金价不断攀升,但不确定性也在加剧,人们对经济复苏速度的预期差异较大。近期,世界黄金协会(WGC)基于由牛津经济研究院提供的四种假设情境,预测了黄金的潜在表现,这四种情境分别为——迅速复苏、美国企业危机、新兴市场低迷和大衰退。

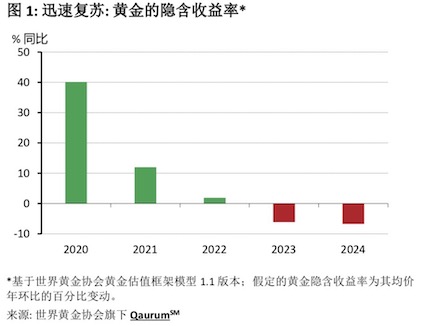

第一种迅速复苏的情境属于“V型”复苏。鉴于全球大部分经济体目前因采取遏制疫情的封锁措施而陷入停滞,在这一情景下,预计2020年全球GDP将收缩近4%,降幅是2008年金融危机时的3倍多。虽然2020年上半年全球经济极其疲弱,但在这种情境下,下半年将出现大幅反弹。为确保这种上升势头延续,各国央行会将宽松的货币政策和接近于零的实际利率水平保持到2024年。

根据WGC的模型,此种情境下黄金的隐含收益率为正值,但收益将在2020年至2022年持续下滑,然后在接下来的两年里转为负值。2020年黄金的强劲表现主要受到上升的市场风险和不确定性、持有黄金的机会成本下降等因素支撑。而2021年至2024年黄金隐含收益率的下滑则是由降低的市场风险和恢复常态的利率导致。

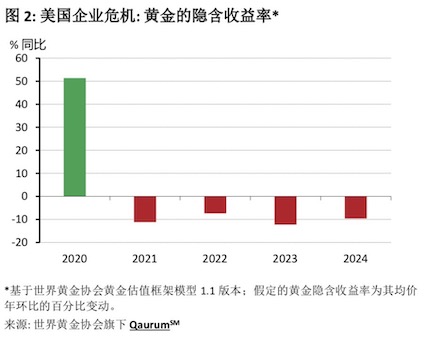

第二种情境则是美国企业危机,这也属于“V型”复苏。2020年,美国的企业受到疫情的严重影响,成为全球经济放缓的关键因素,美股下挫45%;美元相对疲弱,致使进口成本居高不下,导致企业利润大幅下降,从而动摇企业和投资者的信心。由于美联储的资产购买计划以国债为主,企业债与国债利差显著扩大。但是,其他支持性的政策推动经济快速复苏,在这一情境下,预计2021年美股上扬19%,信用利差迅速收窄。

WGC的模型也显示,在美国企业危机的情境下,2020年黄金隐含收益率表现非常强劲,接下来4年则会持续下跌。5年复合收益率为2%,仍为正值。与迅速复苏情境中类似,2020年黄金的强劲表现受益于上升的风险、下降的资产价值,以及更低的机会成本。虽然2021年同样会出现风险下降和经济稳固增长的情形,但根据历史经验来看,真正对黄金隐含收益率产生负面影响的是国债收益率的相对增长,以及信用利差的收窄。

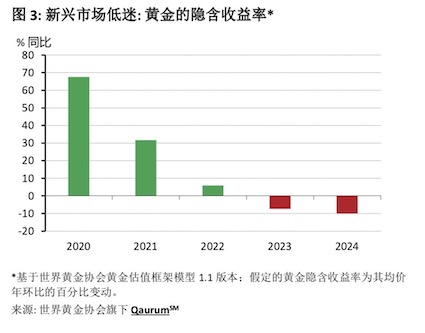

第三种情境假设则是新兴市场低迷,这也属于“V型”复苏的情境。在这一情境下,2020年疫情对全球经济的影响比牛津经济研究院提出的“基线情境”更为严重,就连中国经济在2020年也出现收缩,处于低位的大宗商品价格对很多其他新兴市场产生不利影响。不过,世界各国政府反应迅速,采取了非常宽松的货币政策。虽然2021年全球经济将实现复苏,但各国央行仍会长期保持低利率水平。

这一情境对黄金的潜在影响是,2020年和2021年的黄金隐含回报率高于大多数其他情境,并会在2022年仍为正值。然后在2023年和2024年,隐含回报率会变为负值。黄金的5年年化隐含回报率达到两位数。

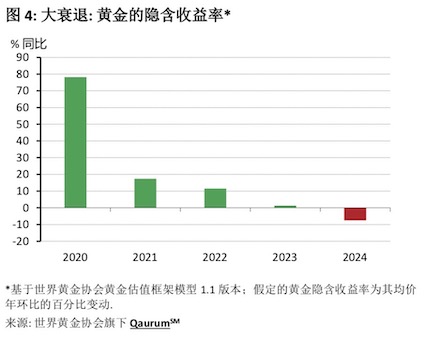

最后一种情境是最为悲观的,即“大衰退”,在这一情景下的复苏只能是“U型”的。疫情对全球经济的影响比起初预期的更深远、更持久。由于对疫情反复及蔓延的担忧,全球经济活动依然低迷不振,全球经济产出直到2023年才能恢复到疫情爆发前的水平,其中新兴市场是全球经济复苏的主导力量。发达经济体的复苏步伐更为缓慢,直到2026年其实际GDP才可回升至2019年的水平。各国央行长期保持低利率水平,很多国家甚至利率为负,信用利差保持高位,这样的情况或持续至2024年。

WGC的模型显示,该情景对黄金的潜在影响在于,2020年的黄金隐含收益率表现强劲,之后收益率虽依旧稳固但不断下滑,直至2024年转为负值,在这五年期间,黄金的隐含年化收益率约为20%。

与其他情境中描述的类似,更高的风险和不确定性支撑了黄金的强劲表现,但该因素在2020年对黄金隐含收益率的贡献更大,在此之后,收窄的信用利差会拖累黄金的隐含回报率。下降的机会成本对2020年黄金隐含收益率的贡献为正,且在短期利率十分接近0的条件下,机会成本对2021年的黄金隐含回报率同样有正向贡献——这也是所有情境中唯一一个。从2022年到2024年,上升的利率会使黄金的隐含收益率承压。与其他情境相比,更低的经济增长以及完全的通缩让黄金在多个领域的需求受到打击。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

美股点金丨5.5万亿美元蒸发!抛售持续升级,TACO交易会否再现

美股市场面临超跌反弹或进一步跳水的选择。

瑞银发布报告:本轮油价上涨可能对美经济造成更大冲击

当前美国经济的宏观环境与上一轮高油价周期存在多项关键差异。

国际金价去年53次新高后已步入“危险阶段”?分析师这么说

黄金走势变相体现投资者“抛售美国”的选择,黄金将持续受益于“货币贬值担忧”及“金融武器化”的担忧。

新兴市场股债汇今年均录得两位数涨幅,2026年华尔街悲观论几乎绝迹

机构普遍继续看好新兴市场资产2026年的走势。

2026年全球经济形势预测:把握发展的“确定性”

2025年全球经济呈现“弱复苏+高不确定”特征,增速小幅放缓至3.2%,区域分化和结构性减速加剧。