分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

新冠疫情的爆发在全球范围内对经济、供应链、服务业及贸易造成较大冲击,作为经济的血脉,全球银行业都在面临挑战。

根据普华永道的统计,一季度,欧美各大银行减值损失大幅增加,其中,美国增幅大于欧洲,中国六家大型银行一季度减值损失平均增幅远低于欧美各大银行。其中,美国四大银行净利润降幅高达63%,减值损失增幅358%;欧洲五大银行净利润降幅51%,减值损失增幅282%(剔除某家银行减值损失同比增加1133%后的平均值);相比之下,中国六大行净利润仍录得3%的增幅,减值损失增幅仅为8%。

5月24日,央行研究局课题组发表《客观看待第一季度银行业利润增长》一文引发关注,文章称不排除年内出现银行利润增速零增长或负增长的可能。文章提到,银行让利实体经济存在一定空间。5月25日,银行板块全天下跌0.09%,19只银行股上涨,13只下跌,同期上证指数上涨0.15%。

标普信评银行业分析师李迎对记者表示,年内发生严重银行信用事件的可能性低。此外,中国商业银行一季度资产质量表现相对稳定,但下半年不良压力较大,资产质量的最终影响将在很大程度上取决于疫情是否会有反复以及国内经济复苏的进度。

来源:普华永道

欧美银行减值损失暴增

国际货币基金组织(IMF)指出,疫情将导致2020年全球经济萎缩3%,面临“大萧条”以来最严重的衰退,但这仍只是基线情境假设。

就华尔街四大行的表现来看,摩根大通一季度实现净利润28.7亿美元,同比下滑70%;美国银行净利润40亿美元,同比下滑41.8%;富国银行净利润6.5亿美元,同比下滑超过90%;花旗银行净利润25亿美元,同比下滑46.9%。

事实上,美国四大银行一季度贷款逾期情况保持稳定,个别银行甚至有所下降,但减值准备均大幅增加。

据普华永道统计,美国的四大银行平均贷款规模6.7万亿元人民币,较上年末增长5.33%。贷款减值准备比上年末大幅增长56%。减值准备大幅上涨一方面来自新准则转换带来的一次性影响,影响期初留存收益。另一方面来自疫情下贷款信用风险的变化。就净利润来看,美国四大银行一季度净利润与去年同期相比大幅下降,平均降幅63%。受此影响,美国四大银行平均年化净资产收益率低至3.8%,而去年同期为12.6%。平均一级资本充足率11.05%,较上年末减少58bp(基点)。

同期,欧洲五大银行一季度净利润同比下降51%,且减值损失大增。相比而言,欧洲的贷款规模稳定,减值准备余额有所增长。一季度末,欧洲五大银行平均贷款规模为4.8万亿元人民币,较上年末增长3.60%。贷款减值准备较上年末平均增长13%。

此前,瑞银集团CEO安思杰(Sergio P. Ermotti)在业绩发布会上对第一财经记者表示,全球二季度GDP增速将大幅萎缩,二季度的风险准备金(loan loss provision)必然会因疫情受到影响,但一切风险还是可控的。目前最关键的是要保持强劲的银行资本,这样银行才能给客户提供所需资源,同时也保护储户。

中资行拨备压力尚未充分释放

相比欧美银行,中国六大行的盈利情况显然超出预期。

通过比较,普华永道注意到,欧洲和美国在疫情前的贷款损失率明显低于中国的银行,疫情后,美国则大幅超过欧洲和中国;而欧洲银行升幅居中,略高于中国,中国的银行则小幅上升。不过,机构也认为,后续中国银行业的拨备压力仍将持续释放,盈利拐点未至。

央行研究局课题组也在上述文章中称,随着实体经济困难向金融领域传导的滞后效应逐渐显现,以及一些政策因素的影响,银行后期不良贷款处置和资本消耗压力明显加大,银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。银行有必要做好预案,应对可能出现的不良贷款反弹,更好支持实体经济发展。

为了加速经济复苏,银行业加大了对实体经济的信贷支持力度,2020年整体信贷规模将快速增长。数据显示,截至2020年一季度末,商业银行业资产规模同比增速为10.8%,其中股份制商业银行增长最快,同比增长12.8%。同时,银行业普惠型小微企业的信贷投放大幅增加。相较于2019年末,一季度普惠型小微企业贷款增长7.6%,国有大型商业银行在其中发挥了主力军的作用。

据普华永道统计,中国六大行一季度净利润同比小幅增长3%,同比增速显著放缓;总资产平均增速达6%,增势明显;六大行信用减值损失平均同比增长8%;资产质量方面,一季度末,不良贷款总额9970.36亿元,较上年末增长6.18%,超过2019年全年增幅。

“由于净息差收窄和信用成本上升,银行业2020年全年盈利水平将呈下行趋势。2020年第一季度,商业银行平均年化总资产回报率为0.98%,较2019年同期下降仅4bp。其中,城商行总资产回报率最低,为0.81%;大型商业银行最高,为1.02%。一季度良好的盈利业绩主要是因为疫情造成的拨备压力尚未充分反映在银行的季度报表中。”李迎对此表示。

此外,普华永道称,商业银行业一季度资产质量表现相对稳定,主要是因为五级分类的滞后性以及银行对部分借款人采取的展期措施,但下半年不良压力较大,尤其是疫情仍存诸多不确定性。

银行继续让利实体

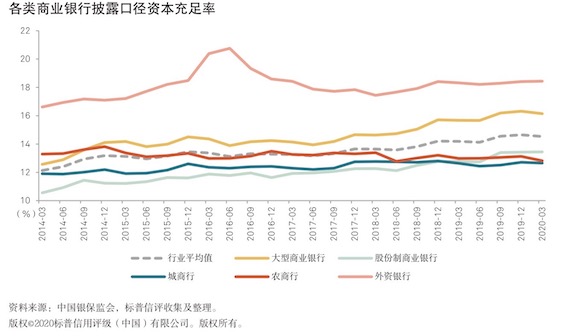

下一阶段,中国银行业仍将进一步让利于实体,银行净息差可能进一步收窄。4月,1年LPR(贷款报价利率)大幅下调20bp,一季度中国银行业净息差下降了10个bp至2.10%。此外,虽然贷款规模的快速增长和坏账压力上升将对银行资本造成压力,但李迎也对记者表示,中国银行业总体资本水平仍将保持充足。截至一季度末,商业银行披露的行业资本充足率为14.53%,较2019年末下降0.11个百分点,疫情影响尚不明显。其中,城商行的平均资本充足率最低,为12.65%,外资银行最高,为18.43%。

标普信评认为,年内发生严重银行信用风险的可能性低。近期,中央以及地方政府通过注入资本、剥离坏账等措施帮助个别高风险中小银行化解风险,信用质量显著提高。“个别中小银行行面临的坏账和资本不足问题,很可能通过政府主导的重组和坏账剥离获得平稳化解。”李迎称。

如需获得授权请联系第一财经版权部:banquan@yicai.com

为防埃博拉扩散,美国收紧非洲三地入境政策

医疗卫生专家表示,目前埃博拉病毒发生的环境让遏制疫情变得极其困难。

多起疫情已致多人死亡!邮轮旅行还安全吗

邮轮旅游如今日趋成熟化,相对而言性价比也很高,很多家庭游客都选择邮轮旅游。然而此次的汉坦病毒事件使部分游客有了心理阴影。

一名九旬患者在邮轮上死亡,心脏骤停前曾出现消化道症状

邮轮上的病毒检测结果确认为诺如病毒引发的疫情。但截至目前,尚未报告任何重症病例。

欧洲疾控中心专家:已完成基因测序,涉疫邮轮汉坦病毒未出现变异

ECDC最新发现:所有感染病例很可能均源于同一次从动物传播至人的感染事件,而非多个独立传染源。

法国出现一例重症感染,巴斯德研究所披露汉坦病毒变异情况

目前关于此次疫情的毒株仍有很多未知,比如无症状患者是否具有传染性,由于掌握的数据有限,感染者出现重症的高危因素也不明确。