分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

信贷、社融均超预期!5月金融数据透露出金融支持实体经济力度不断增强的信号。

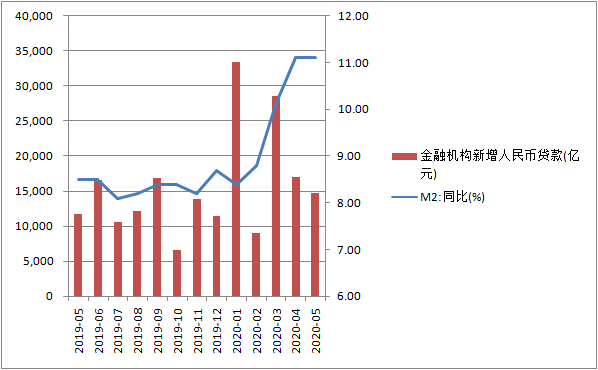

6月10日,央行公布数据显示,5月狭义货币M1同比增长6.8%,广义货币M2同比增长11.1%。社会融资规模存量增速为12.5%,比上月提升了0.5个百分点;金融机构人民币新增贷款1.48万亿元,同比多增2984亿元。

业内专家认为,虽然近期为了打击资金套利货币政策边际有所收紧,但并不改变信用扩张趋势,各项宽信用政策仍在推进,继续为实体经济提供较为宽松的信贷环境。

M2增速大概率延续上升

随着前期一系列“宽货币”政策不断落地,市场流动性更加合理充裕。央行数据显示,5月M2增速维持在11.1%的水平,略低于市场预期;M1同比增长6.8%,增速分别比上月末和上年同期高1.3和3.4个百分点。

交通银行金融研究中心高级研究员陈冀认为,M1增速由5.5%快速反弹至6.8%,反映出企业经营活力有逐渐回升的积极信号。随着前期各类支持实体经济的政策落地,以及复工复产进度逐渐接近或达到疫情爆发前水平,M1增速逐渐确认反弹趋势。

M2涨幅与上月持平,专家分析认为,这主要是由于5月地方政府专项债发行规模增加,财政存款新增1.31万亿元,比去年同期多增8251亿元,影响了M2增速进一步提高。

“M2增速维持11.1%,主要受到财政存款回笼资金1.31万亿元的拖累,财政存款单月新增规模为2005年以来之最。但事有特殊,疫情期间向后递延的税收可能复工复产后在5月出现了集中缴纳。”陈冀认为,驱动M2增速持续回升的因素依然显著。信贷增速的持续攀升,金融机构购债参与直接融资的信用创造扩大等因素都是推动M2持续向上的积极因素。在未来积极财政下和税款缴纳正常化之后,M2增速大概率延续上升步伐。

信贷社融增速持续回升

政府债券供给较多是推动社融增速高位运行的主要因素。央行数据显示,5月末,社会融资规模存量达到268.39万亿元,同比增长12.5%,比上月提升0.5个百分点。当月新增社会融资规模3.19万亿元,比上月和去年同期分别多增959亿和14776亿元。

具体而言,社会融资规模增量上升主要与人民币贷款、政府债券和企业债三项指标上升相关。其中,对实体经济发放的人民币贷款增加1.55万亿元,同比多增3647亿元;政府债券净融资1.14万亿元,同比增加7505亿元;企业债净融资2971亿元,同比增加1938亿元。

中国民生银行首席研究员温彬认为,在财政政策不断发力的背景下,5月份地方债融资较大幅度上升,净发行量约为1.3万亿元。由于地方政府专项债要求在9月底前发完,预计将拉动三季度社融增速保持高速增长。

随着金融加大对实体经济的支持力度,信贷投放也明显高于去年同期。央行数据显示,5月末,金融机构各项贷款余额163.39万亿元,同比增长13.2%,涨幅比上月提升0.1个百分点。当月新增人民币贷款1.48万亿元,比上月少增2200亿元,但比去年同期多增3000亿元。

从结构来看,企(事)业单位中长期贷款的增加是人民币贷款上升的主因。数据显示,5月企(事)业单位贷款增加8459亿元,其中,短期贷款增加1211亿元,中长期贷款增加5305亿元,达到去年的2.1倍。

中国银行研究院李义举认为,企业的中长期贷款增加反映出金融机构不断加大了对实体经济的支持力度。未来随着投资的不断修复,人民币贷款将持续保持高增速增长,尤其是基建领域较强的信贷需求将拉动人民币贷款增速上升。

居民部门本月新增人民币贷款7043亿元,比上月和去年同期分别多增374和418亿元。其中,居民短期贷款新增2381亿元,比上月和去年同期分别多增101亿元和433亿元。

温彬分析,居民短期贷款的稳中有升,也从侧面反映了消费的逐渐改善,特别是近期汽车消费的回升,促进了消费贷款需求增加。居民中长期贷款新增4662亿元,比上月多增273亿元,基本与去年同期持平,说明前期因疫情被抑制的房地产市场供求开始释放,按揭贷款需求增加。

货币政策将更注重结构化取向

在信贷社融高增速下,近期监管也在规范结构性存款等,打击资金空转套利,货币政策边际也有所收紧。

不过,业内专家认为,打击资金空转套利,只是短期扰动,并不会改变信用扩张大趋势。粤开证券首席经济学家李奇霖表示,未来仍需要政策积极宽信用,主动增加信用供给来护航经济。

同时,在业内专家看来,货币政策将更注重结构化取向。此前,央行创设了普惠小微金融企业贷款延期支持工具和普惠小微企业信用贷款支持计划。李义举认为,支持中小企业,未来货币政策将继续多措并举缓解流动性的结构短缺,以促进实体经济不断发展。

今年政府工作报告以及央行5月发布的货币政策执行报告定调:货币政策的基调会保持稳健灵活适度,流动性供给将略高于实体经济需要,M2和社融等金融指标增速将明显高于去年。

“在稳增长、保就业压力仍大的背景下,偏松调节力度下降并不等于政策转向。”陈冀认为,年内M2和社融增速仍有较大上行空间,金融支持实体经济的力度将持续保持。考虑到金融传导至实体经济的时滞,预计二季度经济增长将出现积极企稳迹象,三四季度经济增速或将明显回升。

如需获得授权请联系第一财经版权部:banquan@yicai.com