分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

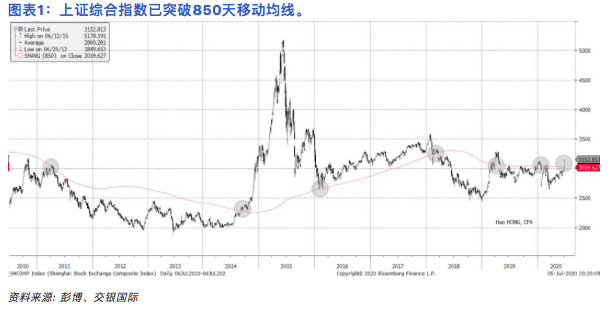

上证综指上周飙升近6%到今年以来的新高,上穿了850天移动均线约4% (图表1)。我对上证综指到今年11月第一个星期的交易区间预测是在2700~3200点之间。自我们2019年11月10日的展望报告《静水流深》以来,上证指数一直在2647~3152点之间。现在指数来势汹汹,似乎只要再猛攻一天,上证就会轻易地超过我们预测区间的上限。(编者注:截至发稿时,上证指数已经突破3260点。)

专家们将上证的暴涨归因于中国央行在端午节期间近十年以来首次下调再贴现贷款利率。市场普遍认为,中国央行的货币政策基调已转变为“松信用、紧货币”。大家也不断提到了上证相对于基于我的经济周期理论的、850天移动均线运行情况。850天是一个3.5年的经济短周期中的交易日数,我的经济周期理论推演出来的850天移动均线一直在有效运行,不断为投资者提示了上证的重要拐点 (图表1)。而现在,上证再次升穿了这条重要的移动均线。

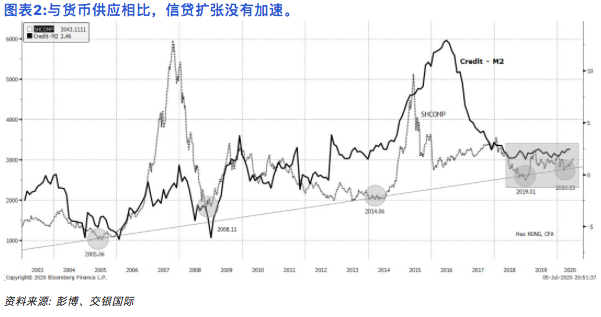

但信贷和货币供应数据描绘的景象与市场共识不同。尽管社融总量和M2都出现了一些加速增长,并超出了预期,但这两项货币、信贷数据的变化速度自2018年初以来一直保持一致。也就是说,数据并没有显示所谓的“宽信用、紧货币”的局面。从历史上看,信贷和货币供应之间的增长差异一直与上证表现密切相关。2018年初以来,这两个指标增速一直保持均衡,这也是上证一直停滞在交易区间内的关键原因之一(图表2)。

未来几个月,CPI将继续呈下行趋势,为中国央行继续放松货币政策提供了一些空间。因此,信贷和货币供应将继续支持上证。随着中国金融市场将继续加速“改革开放”,越来越多的外国资本将发现中国市场的吸引力,尤其是考虑到美国股票估值过高和债券收益率下降的环境。

在我们2020年4月19日的报告《亚洲强国:市场运行至一个历史性转折点;中国将开始长期跑赢》中,我们强调了A股市场和港股市场的长期机会。当时,这份报告遭到了广泛的质疑。然而,自从我们的报告发表以来,A股、港股市场都表现强劲。

在我们6月10日的下半年展望报告《潜龙欲用》里,我们再次为投资者提示了下半年A股、港股的长期投资机会。这两个市场都开始显示了长期投资价值。同时,我们的量化分析显示,全球范围内,价值股跑输成长股的程度已经达到了历史极端。因此,价值股、周期股应该开始跑赢。对于价值投资者来说,这是一个长期布局的机会。

(作者系交银国际董事总经理)

第一财经获授权转载自微信公众号“洪灏的中国市场策略”。