分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

绿景中国中期业绩再现波动,股东应占盈利暴跌96%

第一财经 2020-08-23 17:36:27

作者:吴俊捷 责编:张歆晨

绿景中国(00095.HK)业绩正经受与母公司联动开发这一商业模式的短期阵痛。

该公司于8月21日发布的2020年中期报告期显示,绿景中国多项核心财务指标录得同比下滑:未经审核的收益同比下降28%至24.62亿元,核心盈利同比下降54%至2.62亿元,股东应占盈利同比下降96%至0.38亿元。

作为土储集中于深圳的区域性房企,绿景中国专注于一手旧改,每年开发项目有限,更多聚焦于利润率的获取。报告期内,绿景中国毛利率同比下降5个百分点至65%,仍远高于行业平均20%-30%的毛利率水平。

追求利润最大化而非规模最大化,与绿景中国的发展策略有关。

绿景中国与母公司绿景集团是一种联动开发的关系。通常,控股股东绿景集团负责旧改项目的前期开发工作,直至项目的不确定性消除、项目成熟后才会注入上市公。这使得绿景中国能较好回避依赖招拍挂等竞争激烈的高价拿地模式,降低上市公司财务成本和现金流压力,起到美化报表的效果。

具体到房地产开发与销售主业来看,绿景中国拥有总面积约414万平方米的质量土地储备,且控股股东计划将现有的总面积约1040万平方米的项目逐步注入公司。这些项目主要分布在深圳、东莞、珠海等粤港澳大湾区核心城市。

然而,这种联动开发的商业模式并非没有掣肘。首先是每年销售、结转项目不均的周期性波动表现显著,单个大体量旧改项目的毛利水平、入市时间等都会导致核心财务指标的大幅度起伏。

今年上半年,绿景中国的业绩便明显受累于这样的周期性波动。去年同期绿景中国收益逾80%来自红树湾壹号,约27.5亿元,该项目的毛利率超过70%。相较之下,今年上半年绿景中国结转项目收入仅24.37%来自红树湾壹号,其他来自于美景广场、国际花城、绿憬商务广场。这直接造成了绿景中国收益、毛利的下行。

商业物业投资与经营作为地产开发与销售主业外的另一大主业,为绿景中国提供现金流支撑。报告期内,该业务板块整体并未受新冠肺炎疫情影响,收入同比增长4.97%至3.17亿元。

另外,对于外界一直关注的深圳白石洲旧改项目何时可以注入上市公司的问题,绿景中国也表示:“2020年下半年,白石洲旧改项目剩余股权的大部分将注入绿景中国。”

资料显示,白石洲旧改地处深圳核心区域,总计容建筑面积达到358万平方米。此前的2019年10月,绿景中国全资子公司与集团控股股东订立认购协议,以1万美元的代价认购目标公司股份。此后,绿景中国通过目标公司持有白石洲城市更新项目25%的权益。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

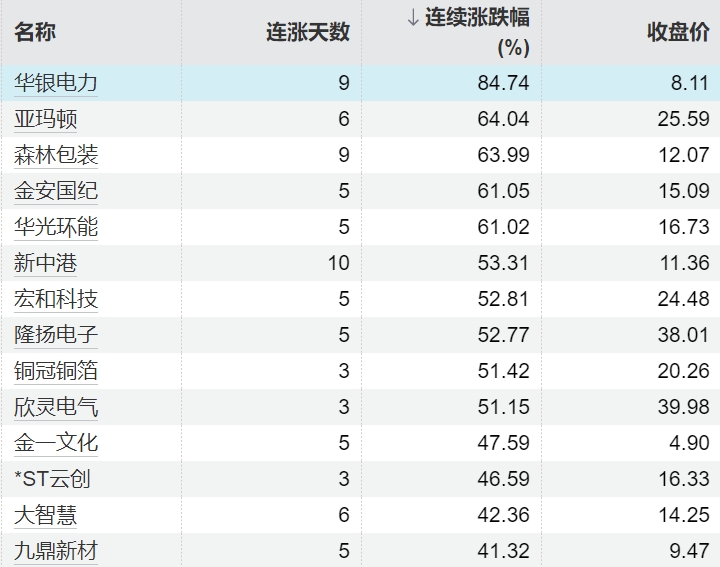

96只个股连续上涨5个交易日及以上

96只个股连续上涨5个交易日及以上

“AI医生”加速进化!两天完成三甲医院两三年诊断量,准确率超96%

这些智能体的好处是可以在虚拟的空间里实现互动,就像下围棋,左右手可以互搏,它的进化速度很快,可以是真实世界的上百倍,甚至上千倍。

本周最活跃个股名单出炉,96股换手率超100%

本周最活跃个股名单出炉,96股换手率超100%

一季度盈利增长15.9%,安能物流回应关税政策波动影响

一季度安能物流的电商货源占比进一步提升至36%。

财报解读|对外授权收入助攻,诺诚健华业绩首次实现盈利

对于业绩增长,诺诚健华主要归功于核心产品奥布替尼(商品名:宜诺凯)的持续放量以及公司与Prolium达成授权许可获得的首付款。