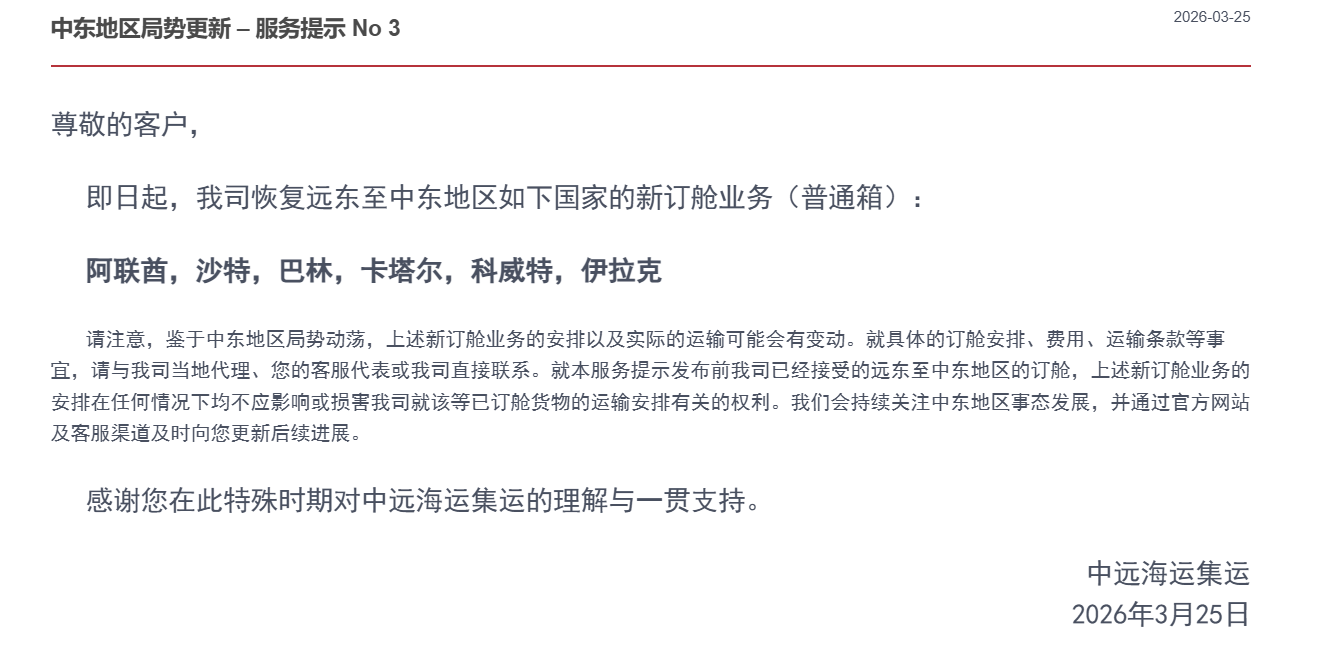

分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

上半年油价暴跌,石油公司愁云惨淡,油运龙头企业却迎来了利润暴涨。

8月27日晚间,国内两家原油海运龙头企业中远海能(600026.SH)和招商轮船(601872.SH)分别发布半年业绩,其中,中远海能上半年实现归属于上市公司股东的净利润29.07亿元人民币,同比大增520.04%,招商轮船实现归属于上市公司股东的净利润30.47亿元人民币,同比增长378.92%。

这两家海运公司净利润暴涨,主要得益于3月初原油价格暴跌,市场对低价原油的运输需求陡增,VLCC(超大型油轮)的运价也紧随供需关系变化而大幅波动,平均运价处于历史高位。

OPEC+今年3月的增产打破了此前由基本面驱动的原油市场逻辑,一方面推高了油轮运输需求,另一方面使原油价格大幅跳水,形成期货升水结构,刺激储油需求骤增。由于消费需求低迷,储油岸罐趋于饱和,大量油轮等待靠港卸货,一度导致全球油轮供不应求,直到4 月上旬OPEC+达成有史以来最大规模的减产协议,5月中旬以沙特为首的中东OPEC 各国追加各自减产份额,降低了运输需求,使VLCC 运价持续承压,市场才逐渐冷却。

尽管市场已经逐步冷却,但不可忽视的是,VLCC的运费曾一度高涨至“疯狂”的地步,上半年VLCC 船型在TD3C(中东-中国)航线平均等价期租租金(TCE)为82200 美元/天,同比增加约303.7%。

回看近二十年,TD3(中东—远东)航线VLCC 日收益最低年份为1.28 万美元/天(2011 年),最高年份为10.5 万美元/天(2008 年),相差7 倍多。而本次油价暴跌中,中东至中国航线的VLCC运费几乎是在一夜之间翻倍,据外媒报道,VLCC平均运价从2月中旬的30000美元/天,一度增长到3月中旬的21万美元/天。

VLCC运费近乎疯狂的涨幅,使得中远海能和招商轮船的利润高企,其中,中远海能上半年外贸油轮船队在国际油轮运输业务上收入63.97 亿元,同比增加60.51%,运输毛利26.32 亿元,同比增加494.66%。

中国是目前拥有VLCC最多的国家之一,通过VLCC的港口及航运数据,可以透视中国的原油需求及购买活跃度。去年,中国原油进口首次突破5亿吨,而且需求还将持续增加。京瀚信息科技(上海)有限公司总经理王彤从大数据角度解读称:“过去一年内,VLCC在中国挂靠的次数占全球挂靠次数的23%,也就是说,中国原油进口量约占全球原油贸易量的四分之一。”

不过,在油价缓慢回升以后,VLCC运费价格也重回理性,今年下半年OPEC+继续严格执行减产政策,带来原油运输需求下降,油价获得支撑导致储油需求减少,再加上前期海上储油套利的运力及因为港口拥堵压港的运力回归市场,下半年油轮运价将继续承压。

长远来看,疫情对海运的影响也还将持续。据克拉克森研究预计,如果疫情得到控制,没有第二波疫情,全球海运贸易将呈现“V型”恢复,2021 年海运贸易增速达5.2%,2022-2023 年平均增速达3%。如果疫情出现第二波,全球海运贸易增长将长期放缓,2021-2023 年海运贸易平均增速仅为2.5%,并且2023 年的海运贸易总量才能恢复到2019 年的水平。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |