分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

汽车零部件这个行业,过去多年的走势比整车企业更理想一些,也诞生了福耀玻璃(600660.SH)、华域汽车(600741.SH)这样的长线牛股。

9月1日,汽车整车和零部件相关板块均现大涨,虽然半年报业绩整体有所下滑,但龙头股福耀玻璃等个股还是在9月实现“开门红”,并顺利创出历史新高。

作为LED车灯龙头企业的星宇股份(601799.SH)也一度创出173元的股价历史新高。此前星宇股份发布了相对同行业更理想的半年报,不过其60倍的市盈率也抛离其他汽车零部件龙头,而此刻星宇股份也有股东即将要套现1%的股份,到底这样的估值是否存在风险?引发了业内人士较大争议。华域汽车旗下的车灯业务子公司也对星宇股份发起强有力挑战。

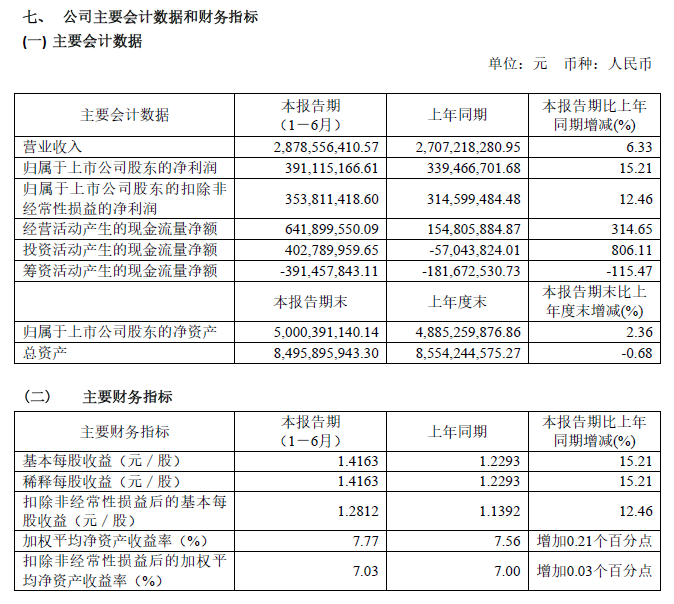

营业收入增速6.33%

对星宇股份而言,营业收入增速刚过6%,然而估值却有60倍的市盈率,这背后的原因到底是什么?其中,第二季度公司业绩增速加快,对日系车客户的拓展,是资本市场看好星宇股份的主要理由。

星宇股份称,2020年上半年公司主营业务继续保持快速发展,实现营业收入28.79亿元,同比增长6.33%,实现归属于上市公司股东的净利润3.91亿元,同比增长15.21%。

星宇股份专注于汽车(主要是乘用车)车灯的研发、设计、制造和销售,是我国主要的汽车车灯总成制造商和设计方案提供商之一,产品主要包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等。

山西证券分析师张湃表示,2020年第二季度,星宇股份实现营收16.20亿元,同比增加26.3%,实现归母净利润2.32亿元,同比增加37%。星宇股份作为车灯行业龙头企业,技术优势明显,车灯从卤素、氙气向LED、ADB(自适应远光灯系统,Adaptive Driving Beam)升级的过程中将逐步提升单车价值,实现利润快速增长。此外,日系品牌、海外市场也有望逐步放量,进一步提升公司营收。

“星宇股份的高估值,更多是因为换车的消费升级,越来越多消费者买合资品牌的车。”一位持仓星宇股份的私募人士向第一财经记者表示,星宇股份的高估值有没有道理,暂时难以判断,但上半年6%的收入增速已经比其他多数汽车零部件企业的情况要好,可能也就不如一些特斯拉供应链的个股。星宇股份的产品当中,LED车灯照明水平就比传统的卤素灯要好,不少客户在这方面本来也有车灯的更换升级需求。另一方面,日系车制造商是星宇股份的重要客户,经济不算特别景气之下,耐用的日系车销量大增,增速高于行业平均水平,这自然带动星宇股份这类中上游企业的业绩向好。

平安证券分析师王德安表示,过去两年星宇股份承接新项目数量稳定,考虑两三年的开发量产周期,未来两年的收入增速有望保持在15%以上,2020年佛山工厂二期,智能制造产业园一期项目投产爬坡,星宇股份产能加速释放,将会辐射华南日系客户,车灯良率有望提高,提振利润增速。

在券商分析师集体吹捧之下,星宇股份市盈率(TTM)达到大约60倍,市净率超越9.3倍。

主业面临强敌,原始股东计划套现1%

对星宇股份来说,尽管前景依然看起来很美好,但除了估值远高于同行,甚至高于一些互联网公司以外,原始股东即将套现也是投资者需要注意的因素。

8月27日,星宇股份公告称,截至本公告披露日,周八斤持有公司无限售条件流通股3754万股,占总股本的13.59%,股份来源为首次公开发行前取得的股份,自公告披露之日起15个交易日后的6个月内,周八斤拟通过大宗交易或集中竞价交易方式,减持星宇股份数量不超过276万股,减持比例不超过公司股份总数的1%。

目前星宇股份的市盈率已经达到60倍,而同行业汽车零部件的主要个股当中,福耀玻璃跟华域汽车市盈率分别为26倍和13倍;另一方面,星宇股份在车灯业务方面,将会面临着华域汽车子公司等竞争对手的反击和追赶。

8月19日,华域汽车旗下全资子公司华域视觉科技(上海)有限公司(下称“华域视觉”)在其微信公众号发布信息称,作为中国最大的汽车灯具及视觉系统供应商,华域视觉获得某欧洲豪华车品牌100万台全球订单。华域汽车半年报显示,华域视觉的主营业务是开发、生产汽车电子设备系统及汽车照明电子部件,上半年营业收入为52.73亿元。

可见从上半年营业收入数据来看,作为主要竞争对手的华域视觉,是星宇股份同类业务的接近2倍。

天眼查信息显示,华域视觉经营范围包括从事视觉科技、智能科技、照明及信号系统技术、电子技术、智能装备技术领域内的技术开发、技术咨询、技术服务、技术转让,从事货物及技术进出口业务,汽车电子设备系统及汽车照明电子部件的生产及销售等。

华域汽车于2020年8月27日披露半年报,2020上半年实现营业总收入536.22亿元,同比下降24.01%;实现归属于母公司股东净利润13.07亿元,同比下降61.16%;每股收益为0.41元。可见华域视觉占华域汽车总收入的大约10%。

虽然半年业绩增速远高于行业水平,不过星宇股份也称,公司业绩推动因素当中,外部驱动因素包括整车厂产量,中国汽车市场的发展对车灯行业具有重大的影响。汽车灯具主要应用于新车配套,主要客户新车产量的增长是驱动公司业绩发展的主要因素。星宇股份所属汽车零部件行业,作为汽车整车行业的上游行业,其周期性基本与汽车行业周期性同步。

星宇股份半年报也称,今年上半年汽车市场受新冠疫情的影响较大,从二季度起市场已开始回暖,2020年上半年汽车产销双双过千万,分别为1011.2万辆和1025.7万辆,同比下降16.8%和16.9%。预计全年汽车销量降幅在10%左右。

如需获得授权请联系第一财经版权部:banquan@yicai.com