分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2020年上半年工程机械行业的股票涨幅可观,三一重工(600031.SHoes)自年初以来上涨34%,艾迪精密(603638.SH)上涨190%,恒立液压(601100.SHoes)上涨96%。申银万国机械设备分类,除去B股和ST股,全部371家上市公司年初至今的平均涨幅,近30%。

但山推股份(000680.SZ),只上涨6%。

2020年半年报披露,山推股份业绩不可谓不亮眼。上述期间实现营业收入近37亿元,同比增长6%;归母净利润6400万余元,同比增长46%;其中归母扣非净利润增长35%;另外,经营性现金净额也同比增到了70%。

作为推土机这一细分行业的龙头,山推股份最高时占全国推土机70%的份额,但山推股份的股价始终没有起色,按2019年年度净资产计,与本发稿前一个交易日总市值相比,市净率为1.39倍。而上述371家机械设备类上市公司同口径平均市净率为5.32倍。

投资者的眼睛是雪亮的。第一财经记者研究发现,尽管处于遥遥领先的细先行业龙头地位,但山推股份的主营业务却不怎么赚钱,多年来一直靠着早年投资的合资企业少数股东权益来获得投资收益,方才保证上市地位;另外,公司存在类似康得新的高存高贷特征,且资金与控股公司和关联公司控制的财务公司混同,高额的筹资类财务费用甚至超过公司利润总额。但,公司账面看上去并不缺钱。

多年仰赖投资收益盈利

山推股份自2015年以来至今年上半年,5年半的时间内实现的投资净收益合计为6.4亿。而此期间,上市公司合计实现的利润总额,为-6.5亿元。如果不是从参股公司获得投资收益,山推股份将在以往多个年份录得亏损。

细窥报表,记者发现,公司的投资净收益主要来自于参股公司。2020年上半年,公司实现利润总额6700余万元,其中投资收益即为之贡献利润6370万元,投资收益占利润总额比例达到94%。

2019年和2018年年报,实现利润总额分别为6700万元和9700万元,而投资净收益即有1.27亿元和1.22亿元,也就是说,如果不是因为投资收益,这两年山推股份的报表将录得亏损。

山推股份的投资收益,主要来自于权益法核算下的两家公司的长期股权投资。比如2020年上半年,因占松山推工程机械有限公司(下称:小松山推)30%股权,即有近3000万利润入账;因占山东重工集团财务有限公司(下称:重工财务公司)12.5%的股权,即有近2500万元投资收益入账。

小松山推成立于1995年,日本小松株式会社方面为大股东,山推股份为少数股东,成立以来,小松山推几乎一直盈利,山推股份出资630万美元。至2020年6月末,山推股份持有的小松山推长期股权投资账面价值,已经达到4.5亿元。

重工财务公司成立于2012年,山推股份出资2亿元人民币,占重工财务公司注册资本的12.5%;至2020年6月末,山推股份持有的重工财务公司长期股权投资账面价值,已经达到3.25亿元。

尽管自2015年来的5年半的时间,山推股份实现的投资净收益合计为6.4亿,但从现金流量表来看,因投资收益收到的现金收入合计只有2.4亿元。这表明,四分之三左右的投资收益,并没有以现金的形式兑现,而是以相对应的参股公司的净资产增加的形式,留存在山推股份的长期股权投资账面上。这6.4亿元投资收益,真正要变成现金落袋为安,除非山推股份出售股权。

高存高贷之忧

有财务专业人士判断,山推股份不会因为需要现金而出售这些参股公司的股权,这是因为,山推股份的扣非损益,还需要靠这些准备长期持有的参股公司股权来美化。

山推股份成立于1993年,由于行业进入成熟期,公司并不需要花大量的资金用于固定资产的投资和更新。再加上投资收益回收的现金,近几年来投资活动现金流净额,大多为正数。而早年设备折旧和资产减值,反而为公司经营性现金流反哺了大量现金。所以尽管数年来公司实现的净利润不多,但经营性现金流却很充裕。相比近5年半合计实现的利润总额-6.5亿元,经营性现金流净额合计却达到了近20亿元。

然而,不缺钱的山推股份,却债台高筑。其负债结构中,短期负债尤其明显,截至2020年6月末,流动负债近56亿元,其中短期借款为11.5亿元,而非流动负债只有2.4亿元。高昂的流动负债令资产负债率居高不下,几乎一直维持在60%以上。

资产负债表中,流动负债中应付票据呈现异象,应付票据余额自2015年末的2.5亿元,逐年上升,至2020年6月末,达到近19亿元。而应付账款反而在下降,由2015年末的17亿元,下降至2020年6月末的14亿元。

2020年上半年,应付票据和应付账款期初为26亿元,期末为33亿元,合计较期初增加7亿元,增长比例为27%。但营业成本只较上年同期增加8%。

有财务专业人士认为,应付票据和应付账款较营业成本的增长幅度大,表明公司在产业链的位置更为强势,上游供应商更愿意接受公司赊账,然而两者严重不同步的情形,则不符合常理。

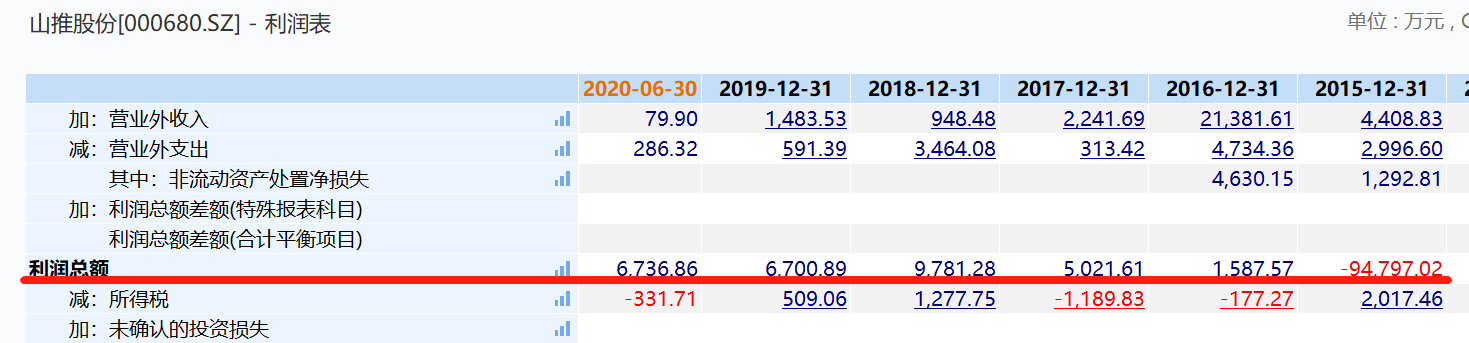

应付票据,尤其是山推股份的应付票据,主要是商业银行承兑汇票,相当于向银行借钱,而这些汇票的开出,也是需要成本的。账面近20亿的应付票据余额,成本也不小。多年来,山推股份因筹资产生的财务费用,都高于公司辛苦经营形成的利润总额。(如下图所示)

一位资深投资者对记者提出,不排除山推股份存在向关联公司——重工财务公司输送利益的嫌疑。公开资料显示,2020年上半年,重工财务公司实现的营业收入为2.88亿元,净利润为1.99亿元。

重工财务公司,山推股份的控股股东山东重工集团有限公司对其持股37.5%,潍柴动力(000338.SZ)持股31.25%,潍柴重机(000800.SZ)持股12.5%,山推股份持股12.5%。

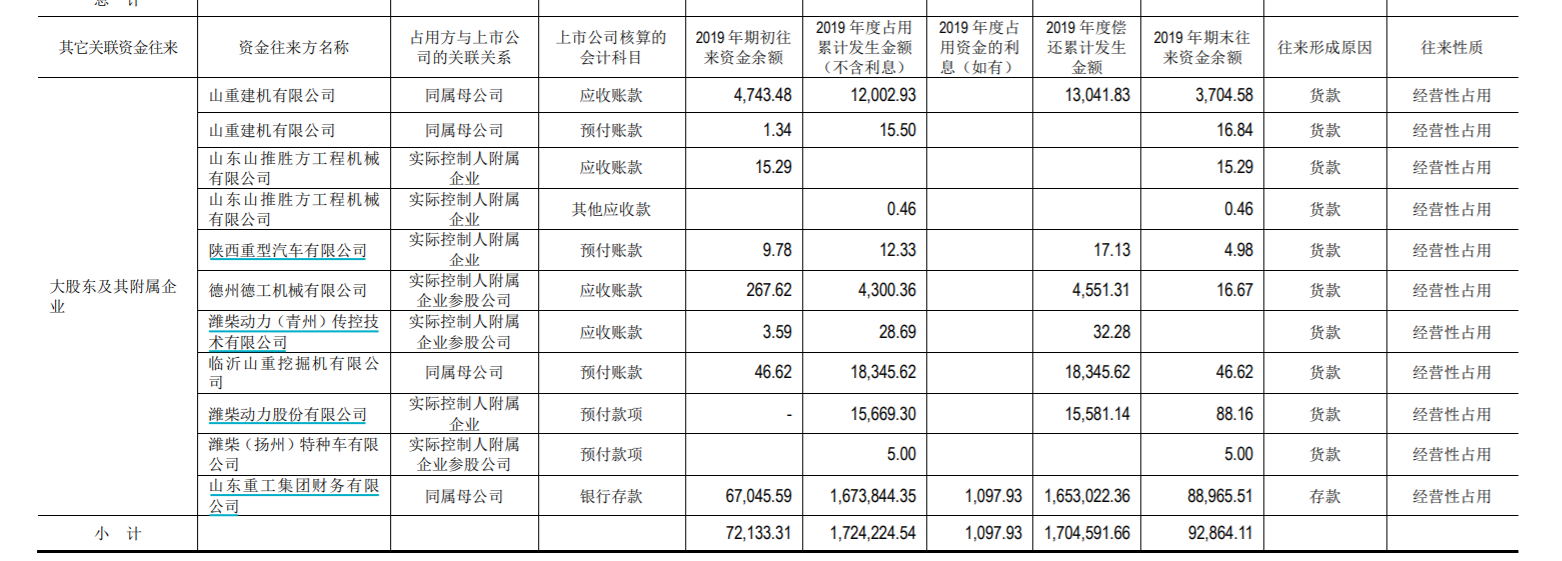

山推股份在重工财务公司的贷款余额11.9亿元,存款余额为11.5亿元,在后者的存贷款总余额中占比并不大,但后者占用山推股份资金的发生额,2019年却高达167亿元,累计还款额也高达165亿元。后者存在利用山推股份做资金生意,反复渔利的嫌疑。(如下图)

现金流量表中,也存在“其他与筹资活动有关的现金”的异象——“收到其他筹资活动有关的现金”和“支付其他与筹资活动有关的现金”两项数据都较往年异常放大,超过7个亿的规模。(如下图)。财务专业人士结合资产负债表和公司主营业务分析,认为山推股份不排除票据融资嫌疑。

第一财经曾在2018年11月15日发表文章《另类”煤企解密:郑州煤电主业、现金流、注资异象因何而起?》,文章中指出,郑州煤电(600121.SH)也出现应付票据余额和增长幅度超出业务需求,而其他与筹资活动有关的现金进出异常的情况,大股东有利用郑州煤电进行票据融资的嫌疑。

在2020年6月,郑州煤电回复交易所问询的41页公告中,针对交易所对其上年年报存在大额票据保证金和应付票据的询问,郑州煤电承认,因金融降杠杆,公司从银行借款困难,于是通过银行承兑汇票融资,方法是母公司用银行承兑支付给子公司货款,子公司贴现融入资金。

另外一个案例是,阳谷华泰(300121.SZ)在2016年年报,其他与筹资活动有关的现金进出规模较大超过7亿元,之后在监管层追问下,阳谷华泰承认存在票据融资的事实。

如需获得授权请联系第一财经版权部:banquan@yicai.com