分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

最近人民币加速升值受到境外美元贬值影响

今年初以来,人民币对美元汇率(以下如非特指,人民币汇率均指人民币对美元的双边汇率)遭遇了多轮内外部冲击。5月底,境内银行间市场交易价一度创下12年来的新低7.1687比1。但此后,人民币汇率震荡走高,9月1日交易价一度创下年内新高6.8100比1。到9月4日下午四点半,境内人民币汇率中间价和收盘价(下同)分别较5月底上涨4.3%和4.7%,一举扭转了之前的颓势(见图1)。

最近,人民币汇率走势偏强,主要是基本面利多逐渐战胜了消息面利空。有市场共识的基本面利多主要包括:本土疫情防控有效、经济恢复好于预期、美元指数见顶回落、境外加仓中国资产等。而且,7、8月份,这些基本面的利好表现更为明显(见图1和2)。

根据现行人民币汇率中间价报价机制,“中间价=上日收盘价+一篮子货币汇率变化+逆周期因子”。其中,上日收盘价和美元指数是次日人民币汇率中间价定价的显性变量,是汇率政策透明度的关键。6月初至9月4日,美指累计下跌5.5%,人民币汇率中间价累计上涨约三毛钱(2957个基点),其中收盘价相对当日中间价偏强累计贡献了三分四厘钱(338个基点),仅相当于同期中间价涨幅的11.4%。人民币汇率中间价上涨的其他贡献,主要可以用美元指数下跌来解释。取自然对数后,同期人民币汇率中间价与美元指数的高度正相关达0.897,而年初至5月底二者正相关性为0.771。

尽管某些国家还在频频对华寻衅制造事端,但对市场情绪的影响逐渐变成一过性的。7月中下旬经常可以见到,一个交易日内,人民币汇率围绕7上下反复震荡。如果要说人民币比7强还是比7弱,不能只说哪一天,而要说清楚是上午、下午抑或晚上的事情。进入8月份以后,人民币汇率重新升破7(见图1)。

需要说明的是,虽然自6月份以来,人民币汇率累积了一定的涨幅,但同期人民币对主要贸易伙伴货币多边汇率升幅不大。6月初至9月4日,万得人民币汇率预估指数累计升值1.3%,远低于同期人民币(双边)汇率4%以上的升幅(见图1)。境内企业等非银行部门跨境外币收付中,美元占到近九成,如果它们出口收汇后,在5月底人民币汇率低点时没有结汇,那么,持有到现在就损失了4%~5%。然而,因为同期人民币多边汇率保持了基本稳定,上述损失仅仅是财务损失,却不是出口竞争力损失。

此外,从美联储编制的对新兴经济体名义美元指数看,该指数于3月23日见顶回落,到8月28日累计反弹了6.6%,同期人民币汇率中间价仅上涨了3.0%,所以,其间人民币汇率涨幅并不算太猛。当然,这一定程度与前期全球美股四熔断、金融大动荡时期,美元指数飙升、人民币汇率却跌幅不大有关。年初至3月23日,对新兴经济体名义美元指数累计下跌11.2%,同期人民币汇率中间价仅下跌了1.7%;年初以来至8月28日,对新兴经济体名义美元指数累计下跌5.4%,人民币汇率中间价累计上涨了1.3%,人民币在新兴经济体货币中仍属于较为坚挺的(见图3)。

下阶段美元指数走势仍面临方向性选择的不确定性

人民币加速升值背景下,关于人民币汇率新周期的说法不胫而走。其中一个理由是,美元将步入趋势性贬值,进而驱动人民币升值。然而,即便从中长期看,美元指数仍有可能继续走低,甚至像摩根士丹利前亚洲区主席斯蒂芬•罗奇日前预言的那样,出现30%以上的跌幅。但从2008年金融危机的经验看,短期内美元指数是否会持续贬值,却不尽然。

首先,在各发达经济体均采取史无前例的经济刺激或救助措施,应对新冠肺炎疫情全球大流行冲击的情况下,由美国财政赤字膨胀、美联储货币放水,很难简单得出美元必然会对内通胀、对外贬值的结论。至于美国政府因贸易保护主义、反全球化、疫情应对不力,导致美国挥霍乃至放弃全球领导力,对美元国际地位的负面影响将会是潜移默化、循序渐进的,短期内可能并不显著。

其次,美元指数是否会形成趋势性贬值,取决于对当前国际经济形势的判断,即当前是处于2008年全球金融海啸暴发后的后危机时代,还是处于2007年初美国次贷危机向全球金融海啸演变的危机过渡期?

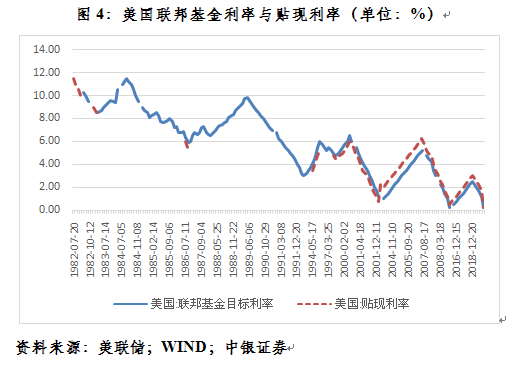

2007年美国暴发次贷危机。先是4月份美国新世纪公司宣布破产,接着8月份美国住房抵押贷款公司宣布破产保护、美国贝尔斯登宣布关闭旗下两家基金公司。为应对次贷危机冲击,8月17日美联储2004年以来首次采取降息行动,下调贴现利率50个基点;9月18日至2008年4月30日,又分别连续7次累计下调联邦基金利率325个基点、连续8次下调贴现利率350个基点(见图4)。其间,美元指数震荡下行,从2007年1月11日的高点85.1跌至2008年4月22日的低点71.3,累计下跌了16.4%(见图5)。

由于次贷危机产生的有毒资产没有得到解决,最终导致2008年9月雷曼公司倒闭,房利美、房地美和美国国际集团(AIG)被接管,引爆了全球金融危机。尽管美联储采取了降息至零附近,以及启动量化宽松等非常规货币政策措施,但市场恐慌情绪推动美元不跌反涨,到2009年3月9日最高升至89.2,较前期低点累计升值了25.0%。非常有意思的是,美元指数见顶之时恰恰是美股触底回升的拐点。此后,美股反弹带动了市场风险偏好的改善,美元避险角色降低,美元指数走弱,最低跌至2009年11月25日的74.3,较前期高点下跌了19.2%。然后,2009年底全球三大评级公司下调希腊主权评级,引爆了欧洲主权债务危机,美元指数又在避险情绪推动下再度走高,到2010年6月7日升至88.5,之后见顶回落,最低跌至2011年4月29日的73.0,创下2008年危机以来的最低点,较2010年6月份的高点下跌了17.5%。此后,美元指数止跌反弹(见图5)。

比照上次危机的经验,如果当前是处于后危机时代,美元指数或可能在市场恐慌过后开始下跌;如果是处于危机过渡期,则可能是先跌后涨,然后因金融动荡、市场恐慌重现,引起美元指数再跌。上次,是有毒资产导致次贷危机最终演变成金融海啸。这一次,会不会由新冠病毒令经济衰退演变成为全球经济和金融危机,或者是局部性危机(如欧洲或新兴市场债务危机重燃)?

至少现在较为确定的是,全球大流行及其经济金融冲击尚未结束。许多机构做全球经济展望时,都是采取基于与疫情防控、经济重启相关的情景分析:基准情形都是今年全球将经历二次世界大战后最差的负增长、明年经济反弹;乐观情形是今年负增长程度低一些、明年经济更快地复苏;悲观情形(即病毒卷土重来、经济重新封锁)则是更深度的负增长,甚至明年也是负增长。

如果出现悲观情形,大概率经济衰退将会演变成经济和金融危机,出现大量企业破产、金融机构倒闭、居民失业,甚至可能触发风险资产价格新的大幅调整。哪怕是发生一些低烈度的局部性经济或金融危机,都可能令美元继续扮演避险货币角色,美元指数有望再度走高。

8月24日,习近平总书记在经济社会领域专家座谈会上讲话指出,当今世界正经历百年未有之大变局。当前,新冠肺炎疫情全球大流行使这个大变局加速变化,保护主义、单边主义上升,世界经济低迷,全球产业链供应链因非经济因素而面临冲击,国际经济、科技、文化、安全、政治等格局都在发生深刻调整,世界进入动荡变革期。今后一个时期,我们将面对更多逆风逆水的外部环境,必须做好应对一系列新的风险挑战的准备。

相信,这些“逆风逆水”将会对我国跨境资本流动和人民币汇率走势产生影响。健康的基本面为人民币汇率稳定提供了支持,但各种不确定不稳定因素,将加大人民币汇率的震荡。随着汇率市场化程度提高,人民币汇率越来越具有成熟货币非线性随机游走的特征,将呈现多重均衡状态,围绕均衡汇率水平上下波动。“经济强、货币强”的逻辑适用于中长期资产多元化配置,但不适用于日常汇率风险管理。市场与其去猜人民币汇率走势,不如立足主业做好自己的事情,控制好货币错配、管理好汇率敞口。同时,以平常心看待汇率波动,因为汇率总是有涨有跌的,并且汇率不论涨跌都是有利有弊的。

(作者系中银证券全球首席经济学家)

文章作者

管涛:外汇风险准备金率的市场“稳定器”作用︱汇海观涛

外汇准备金率一定程度上发挥了境内外汇市场的“稳定器”作用。

央行出手释放稳汇率信号,人民币将延续双向浮动

东方金诚首席宏观分析师王青判断,若后期人民币延续较快升值走势,其他稳汇市政策工具也可能出手。

管涛:美元暴跌无关“抛售美国”交易

美国国际资本不但继续净流入,且净流入额不降反升,表明“抛售美国”交易只是宏观叙事,却非客观事实。

管涛:从兼顾内外均衡角度理解人民币汇率政策 | 马年大咖谈

在我国货物贸易大顺差、民间对外净债权的情况下,人民币升值对宏观经济的紧缩效应不容小觑。

金融数据开门红,国产AI密集炸场|一周热点回顾

其他热点还有:互联网平台反垄断合规指引发布,低空经济迎来政策利好。