分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

罗振宇冲击IPO,“知识服务”的钱还能挣多久?

第一财经 2020-10-14 12:03:18

作者:陶紫东 ▪ 王姗姗 ▪ 程星 责编:高莉珊

{{aisd}}

AI生成 免责声明

9月下旬,“得到”App和公众号“罗辑思维”母公司——创立6年的北京思维造物信息科技股份有限公司(下称思维造物)披露了招股书,拟在创业板上市募资10.37亿元。

思维造物是2016年前后创投产业“知识付费”风口的代表企业,然而在长达420页的招股书中,“知识付费”这个词一次也没有出现过。

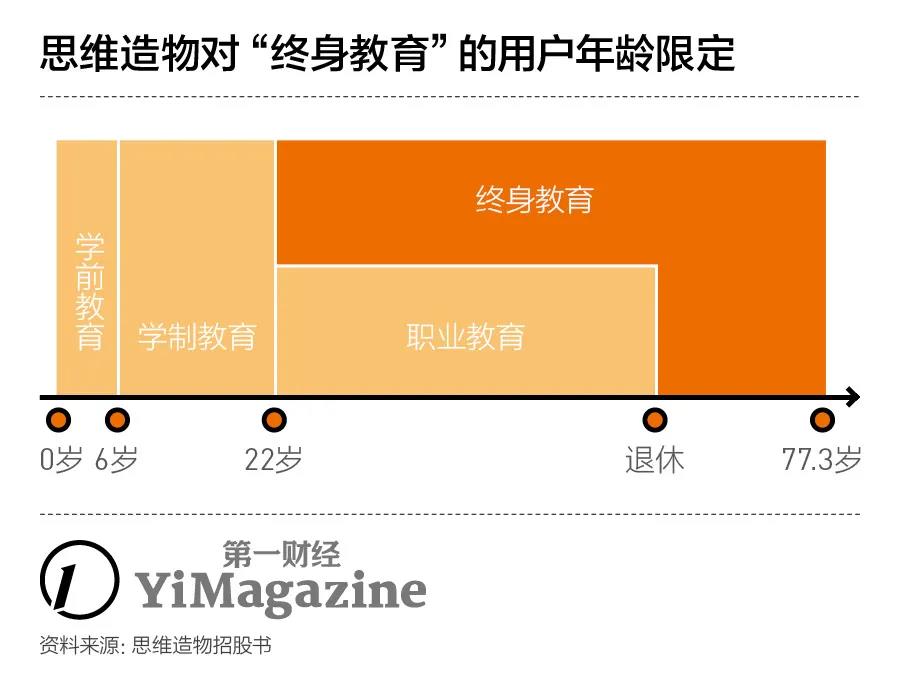

取而代之,以知识服务为核心业务的思维造物,对外抛出一个听起来更宏大的产业定义——终身教育,称其涵盖的用户年龄是以22岁(结束学制教育、踏入职场)为起点,直到77.3岁(2019年中国人的平均寿命)。

罗振宇曾在公开场合多次阐述过他的创业理念。2016年,他在与许知远的对谈中表示,自己做的是一门服务生意,以拆书和输出观点的形式,帮助用户在学习这件事上“省时间”。

所以本质上,思维造物对用户提供的是快餐化的知识产品。但是过去两年,为了继续扩大收入规模,思维造物在产品战略上做出重大转型,跳出过去只利用线上渠道售卖音视频课程、听书和电子书,逐步在国内布局得到大学的线下培训校区。至今年一季度末,该项目已经落地11个一线及新一线城市。这一步转型的商业变现效率目前还未得到充分验证,它更为现实的价值,是面向二级市场的投资人丰富自己的商业故事脚本。

这家过去一直强调“移动互联网”身份标签的内容公司,在招股书中引据艾瑞的市场研究报告称“线下教育贡献了终身教育行业 70%以上的收入”。如此态度转变,难免引发外界猜测:基于现有产品形态的知识服务是否已显现出用户规模的天花板?

线上知识服务:已遇增长瓶颈

在招股书中,思维造物将自己的业务收入结构划分为线上知识服务、线下知识服务和电商三大板块。

2019年,线上知识服务在思维造物公司收入的占比为66.26%,却出现18.75%的同比下滑。这是一个危险的信号。受线上业务的拖累,2019年思维造物实现总营收6.28亿元,较前一年7.38亿元下滑14.91%。

其线上内容分发渠道主要是两个:得到App和罗辑思维微信公众号。运营近7年的罗辑思维公众号,截至2020年3月末的关注用户数超过1200万人,同期得到App的月度活跃用户数超过350万。

思维造物的线上知识服务,其收入来源并不涉及广告,而完全依赖于用户付费购买其内容产品。其中,交易额(GMV)贡献最高的是课程类产品,内容涉及应用技能、商学、科学和人文四大类,至今年一季度末已累计签约讲师约160人,课程产品319门。

思维造物在招股书中反复提及的热门课程《薛兆丰的经济学课》,截至2020年3月末在线学员人数已超过 48.6 万人。按照249元的售价计算,已经累计创收1.21亿元。而薛兆丰本人在2017年和2018年以超过1600万元和1300万元的“采购额”两度出现在思维造物的Top5供应商名单中。

根据招股书披露的信息,“产品分成款、稿酬及劳务费”在思维造物整体采购成本中的占比一直较高。其中,采购金额最高的讲师是润米咨询创始人、前微软战略合作总监刘润,2017至2019年期间共计支付3795万元。报告期内,公司对吴军和万维钢的采购额也均超过2000万元。合作成本超过千万元的讲师,则包括武志红、唐涯、宁向东。

2019年公司在控制这项成本方面表现卓越,较前一年共减少7800多万元,在整个采购成本的占比从47%降至42%。而同年,思维造物却进入了开发新课的高峰,全年新增143门,总课程量从2018年末的147门跃升至290门。

在高额的师资版权成本压力之下,思维造物的线上课程平均至每一讲的单价也在逐年上升。报告期内,2017年的单价为0.54元,2020年一季度已涨至1.49元。

值得关注的是:单节课程的售价提升、课程内容也翻倍了,但思维造物招股书显示,2019年公司售卖这些课程的交易额却比前一年还少了3000多万元。招股书并未对这项具体收入的下降原因做出解释。

今年第一季度,新冠疫情刺激国内各类在线产品、特别是在线教育普遍业绩大涨。然而思维造物的线上知识服务板块实现收入仅达到2019年全年收入的四分之一。同期,销售自有版权实体图书、“得到阅读器”和周边产品的电商业务,所获收入也低于历年单季平均收入贡献,在公司总体营收中的占比从2017年的约28%已逐年萎缩至10%。

从MAU(月活跃用户数)角度看,截止2020年3月31日,“得到”App的MAU为350万左右。一个可以对比的数据是,同样将线上课程纳为主要业务的网易有道在招股书中称,截至去年8月,网易有道平均MAU为1.059亿。调研平台Quest Mobile的统计数据显示,2019年6月,线上音频行业的两大头部产品——喜马拉雅和荔枝的MAU分别为7873万和1646万,这两家公司旗下都有大量线上课程业务。

思维造物在其招股书中表示,自2018年至今“在线上知识服务业务稳定增长的基础上,公司推出结合线上课程学习、线下实践转化和社交的创新知识服务产品‘得到大学’,进一步拓展用户的学习场景。”但思维造物的线上知识服务在2019年以来呈现的疲态,显然与上述表述不符。

线下知识服务的底牌:视频综艺

招股书中最大的亮点,可能在于线下业务呈现出的强劲增长趋势,表面上看,它得益于“得到大学”和跨年演讲带来的收益。

不止线上课程在默默涨价,诞生于2018年的“得到大学”线下校区累计录取学员超过7000人,学费也由“第0期”的9800元/学期一路猛涨到了13382元/学期。2019年,得到大学线下课程的收入虽助力整个线下知识服务板块同比增长57%,但短时间内,这块业务仍很难抵消线上收入塌陷给公司经营造成的窟窿。

今年第一季度,疫情拖累了得到大学的线下校区业务,但有意思的是,思维造物的线下知识服务板块却收入大涨,单季营收达6500万元,超过去年该板块苦干半年的收入规模,在公司总收入中的占比从2019年全年的18.5%提升至34%。

这份亮眼的业绩,来自思维造物在今年春节除夕新推出的一档电视节目《知识春晚》。根据招股书公示的2020年1-3月公司前五大客户及收入情况,该节目仅广告和播出版权收入就超过4000万元。

思维造物将已持续举办五年的“跨年演讲”与今年新推的“知识春晚”,都列为一种“线下知识服务”,这两档知识分享类视频产品的盈利模式包括门票、播出版权费以及广告赞助。与卫视合作知识类电视综艺节目,是思维造物的一项特殊能力——公司创始人罗振宇在创业之前有着多年电视媒体的工作经验。

但这类合作也存在不可持续的风险。2018年思维造物与江苏广电集团合作推出综艺《知识就是力量》,从后者获得3425万元的收入。但同年,思维造物耗费4717万元冠名了江苏卫视的另一档知识类综艺《最强大脑》。这“一出一进”,让这同期的两场合作更像是一项成本为1300万元的品牌营销打包方案。

抛去“终身教育”这个噱头

思维造物虽然2019年营收下滑,但继续录得1.15亿元净利润,比上年翻了一番。这源于一笔投资收益——去年4月,思维造物的子公司“酷得少年”引入外部投资者张泉灵的过程,出售了对该子公司的控制权,由此获得了一笔6740万元的高额投资收益。

事实上,在扣除非经常性损益之后,思维造物的归属母公司股东的净利润在2017年至2019年分别为0.50亿元,0.33亿元和0.31亿元,呈连年下降趋势。

“我们的‘北极星’指针是‘做时间的朋友’,用长期主义的精神来校准每一项行动。”思维造物在招股书里写下的战略表述,连同“建设一所全球领先的终身大学”“让每个人都能从知识中获得力量”的含混表达,听起来都像极了罗振宇在跨年演讲上的台词。

思维造物在一级市场获得的最后一笔融资,停留在2017年9月。伴随这笔融资所签订的一份对赌协议,直至今年8月思维造物向证监会递交上市申请,方才终止。实力勉强的“终身教育”第一股,在公开市场启动IPO融资,更实际的作用是为前期入局的风险投资人开启了退出通道。

从罗辑思维到跨年演讲,从得到App到得到大学,这些产品的演变,在很大程度上一直受益于罗振宇的个人IP。有不少早期的用户,都是从他在罗辑思维公众号每天发布的60秒语音开始认识这位“知识分子”的。到了2018年的跨年演讲——也是公众印象中人气最高的一届,却换来了一句流行的评语“中年人看罗振宇的演讲和老年人买权健的保健品,没有任何区别。”同时,越来越多的用户开始认为知识付费产品的生意本质其实是在贩卖焦虑。

再往后,致力于打破教育的线下场景局限、强调普惠与低价的思维造物,近年来不再强调移动互联网的科技范儿,而是重新回归线下,做起了精英社交与实践的生意。但无论是贩卖知识还是贩卖焦虑,无论是普惠教育还是速成精英,从思维造物的财报数据来看,这门生意走到2020年都变得不太好做了。

IPO周报:一周受理59家,6月迎来IPO盛宴

制造业占据绝对主导地位

思必驰二度冲击 IPO,经销商争议引关注

在未完成完整产品交付闭环的前提下,提前确认销售收入,公司财务数据真实性、渠道商业模式及商业诚信均遭市场质疑

IPO周报:科创板IPO扩围,聚焦新兴产业和未来产业

6月15日~6月21日当周,沪深北交易所共新增受理10单IPO申请,另有1家拟上市企业过会、7家提交注册、2家注册、1家终止审核。

进口创同期新高、知识密集型服务出口崛起!商务部:中国外贸稳中有进

今年以来,面对复杂严峻的国际政治经济形势,中国外贸顶住压力,延续稳中有进的良好态势。

IPO周报:一周新增受理8单IPO申请,好达电子第二次冲刺科创板

6月1日~6月7日当周,沪深北交易所的拟上市企业中,还有2家过会、3家提交注册、3家注册生效、2家终止审核。