分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

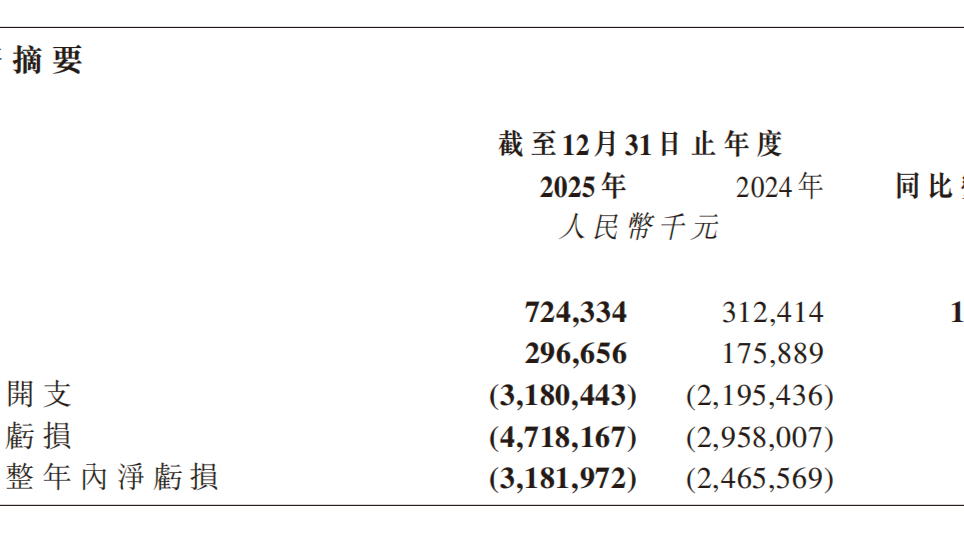

在经济复苏回暖的大背景下,煤化工龙头宝丰能源的业绩同比继续保持增长。

10月25日,宝丰能源(600989.SH)发布三季报,今年前三季度共实现营业收入112.99亿元,同比增长15.93%;归属于上市公司股东的净利润31.52亿元,同比增长11.27%;经营活动产生的现金流量净额37.08亿元,较上年同期增长57.76%。

在国内经济全面复苏的大背景下,广泛应用于生产、生活领域的基础原料——聚烯烃产品,迎来了需求与价格的回升。自二季度以来,下游需求促使聚乙烯、聚丙烯价格均有所恢复。同花顺数据显示,聚乙烯现货价格从年内低点的6000元/每吨,上涨至10月19日的7550元/每吨,聚丙烯现货价格则从年内低点的6316.67元/每吨,上涨至10月19日的8150元每吨。

在产品需求、价格回暖的背景下,宝丰能源加速产能扩建。今年9月,宝丰能源50万吨/年煤制烯烃项目在宁夏宁东能源化工基地正式开工建设,项目包含25万吨/年EVA的高端产能。同时,宝丰能源50万吨/年C2-C5综合利用制烯烃项目已经取得环评批复,前期工作基本完成。宝丰能源表示,上述两个项目建成后,将新增100万吨聚烯烃年产能,公司聚烯烃年产能几近翻番。

也就是说,未来几年内,宝丰能源的新项目将持续释放,每年均有增量空间。开源证券分析师张绪成分析认为,二期220万吨甲醇和240万吨红四煤矿的投产,将在2021年为宝丰能源的业绩做出贡献,并带来原材料自给率的提升,而二期300万吨焦炭投产、三期100万吨烯烃投产、四期400万吨烯烃(内蒙)投产、400万烯烃(内蒙)投产,则将分别为2022年、2023年、2024年和2025年的业绩带来增长贡献。

目前,我国烯烃产量的缺口仍然较大,安信证券分析师张汪强表示, 2019年我国乙烯和丙烯缺口分别约2367万吨和937万吨,聚乙烯和聚丙烯消费量分别为3403万吨和2663万吨,同比增长14.7%和11.5%,进口依赖度分别为49.0%和13.1%。

根据隆众资讯的数据,从2015年-2019年的聚烯烃综合成本看,油制最高,气制次之,煤制则长期维持偏低成本,2019年国内煤制聚乙烯平均成本比油制聚乙烯低853元/吨,而由于我国富煤、贫油的资源属性,煤制烯烃产能的增长空间相较之下最为广阔,这也为宝丰能源等煤化工企业带来了利润增长的空间。

张绪成表示,以烯烃含税价7000元/吨、开工率100%进行概算,上述项目投产后,2025年宝丰能源的年化业绩或将达到193亿元。

不过从另一方面来看,龙头企业的大举扩产,在短期内可能导致聚烯烃产品价格的下行。中州期货认为,11月之前,在进口量环比削减的主要影响下,聚烯烃市场整体呈现供需平衡的局面,而随着进口量接近于往年同期水平,未来几个月进口削减的空间已经不足以平抑掉新装置投产带来的压力,聚烯烃的价格将承受一定的下行压力。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |