分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

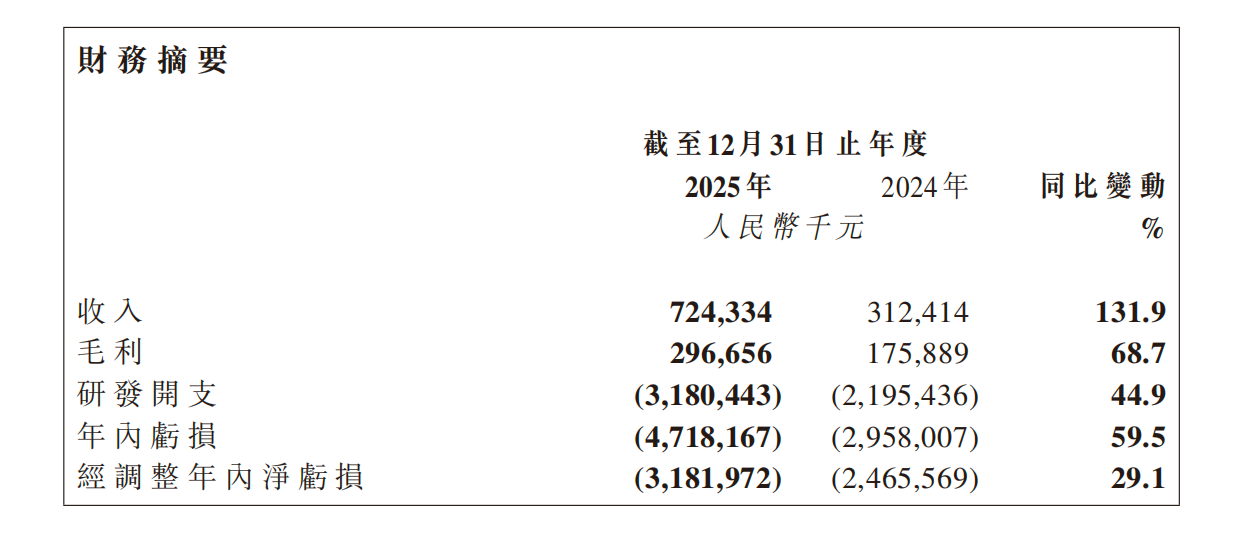

3月31日,“大模型第一股”智谱(2513.HK)发布上市后首份年度业绩公告。

财报显示,智谱2025年总营业收入7.24亿元,同比增长131.9%;年内亏损47.18亿元,同比扩大59.5%;经调整年内净亏损31.82亿元,同比扩大29.1%。毛利同比增长68.7%至2.97亿元,毛利率从56.3%降至41.0%,主要由于云端占比提升拉低整体。

具体业务分类上,智谱业务按收入由高到低,分别为营收3.657亿元的企业级通用大模型,收入1.904亿元的开放平台及API,收入1.657亿元的企业级智能体,以及收入0.254亿元的技术服务及其他。

从业绩表现来看,智谱2025年全年云端与企业级智能体收入大幅增加,涨幅分别为292.6%与248.8%,云端毛利率从3.3%提升至18.9%,高于行业平均水平,验证了MaaS(模型即服务)与Agent商业化路径。

但同时,财务数据显示,智谱亏损持续扩大,盈利周期拉长,反映大模型行业成本高企、短期难以扭亏的现状。云端业务的扩大使得低毛利业务拖累整体毛利率。虽然公司看好API等云端业务发展趋势,但本地化部署收入仍占73.7%。

财报电话会上,智谱CEO张鹏表示,智谱2025年开放平台及API业务ARR(年度经常性收入)增长60倍,在行业中拥有定价权。2026年,公司将继续沿着“中国的Anthropic”这条商业路径发展。API的收入表现是一个结构性的、长期的趋势起点,行业需要一个简洁、经济的商业模式。

张鹏认为AI的能力已从可用、可玩,走向真正解决越来越复杂和重要问题,使Token的API调用和消耗真正转化为经济价值。此外,OpenClaw等新应用形态的诞生,以及设备级原生智能的预期,使得未来API和Token的消耗会呈现指数级增长。

投资人对Token经济模式的可持续性仍有疑虑,投资人电话会上,智谱董事长刘德兵回应称,未来Token将走向分层:简单对话与轻量任务的低阶Token将走向低价、免费的广告模式。高复杂度、高可靠性、具备生产力能力的高阶Token将具备持续定价权,客户群体主要关注ROI(投入回报比)而非单价。

OpenClaw的热度带动大模型厂商与云厂商先后提价,行业进入Token“量价提升”阶段,但行业也有声音关于“OpenClaw是长期趋势还是阶段性繁荣?”对此,刘德兵表示,量价齐升是可持续的,是由模型能力提升与用户需求侧变化共同驱动的。智谱API已累计提价83%,但Token消耗、用户增长仍保持高速。

刘德兵预估,未来2-3年行业发展核心将是标准化API能力规模化放量,云端大模型成本将持续下降,智能输出将逐渐向云端集中。

如需获得授权请联系第一财经版权部:banquan@yicai.com