分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

成交分化度指标上升至高位,投资者顺势而为

2020-11-10 11:31:43

作者:王汉锋 责编:张健

{{aisd}}

AI生成 免责声明

全周回顾:外围风险降低,市场表现积极

1)A股市场放量上涨:上周,压制投资者情绪的外围风险有所降低,A股市场周二开始持续走强,虽然周五市场有所回调,但全周仍表现积极,中证全指、上证指数、深证综指分别大涨3.49%、2.72%、3.82%,成交量周环比明显扩张。

2)行业普遍走强:上周行业普遍走强,其中家电、汽车行业表现尤其突出,全周指数涨幅超过10%,以有色金属、钢铁为代表的周期行业紧随其后。而医药及农林牧渔行业周收益再度走弱,成为上周少数收跌的行业。

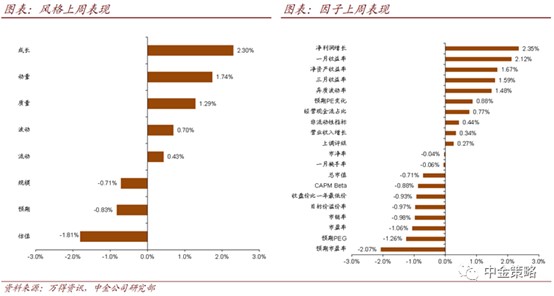

3)动量及成长风格延续强势:上周,市场风格基本延续此前走势,动量及成长风格继续表现突出,对应一月收益率及净利润增长因子收益排名靠前。而估值风格收益再度垫底,对应市净率及市盈率因子表现靠后。

4)风险偏好有所回暖:上周,中金所大部分期货合约跑赢对应现货,根据截至周四的融资余额数据,两市融资余额周内有所回升,并接近今年以来高位,以上迹象均为市场风险偏好回暖的表现。

5)股票型ETF份额有所下降:上周,以大类资产划分的股票型及商品型ETF份额明显下降,货币型ETF份额则大幅提升。

6)量化产品表现分化:上周,量化产品表现分化明显。其中股票多空产品绝对收益再度走强,收益触及近期高位,指数增强产品及主动量化产品超额收益则明显走弱。

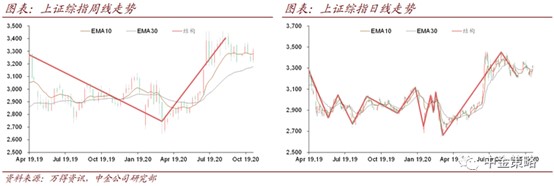

后市展望:成交分化度指标快速上升。上周,随着美国大选即将尘埃落定,市场不确定性持续下降,投资者风险偏好也有所回暖,在此背景之下全球主要市场均出现较大幅度反弹,A股市场亦表现不俗,家电、汽车等板块显现出较强的赚钱效应,相关行业指数价格持续创下新高。综合指数走势结构、成交分布情况、宏观风格因子表现,我们认为:尽管外围事件风险仍可能对国内市场短期走势带来一定扰动,但可能不会改变A股中期偏积极的格局;成交分化度指标目前已经上升至今年以来高位,意味着场内资金向部分投资主线上凝聚,未来这一趋势若能够持续,或将吸引更多增量资金入场推动指数上行。

上证指数或有望形成日线级别上涨:上周,上证指数在周一短暂下探后获得有效支撑,随后四个交易日震荡走高,投资者情绪也有所回暖,两市日均成交额较前期明显回升。我们在前期周报中也提示上证指数再度临近7月以来震荡区间下沿,不排除有探底风险,但下行空间有限,市场走势也基本符合预期。目前,上证指数在经历较长时间震荡整固后,日线级别下跌的势能已经衰竭,尽管从走势结构上看,日线上涨的右侧信号并未出现,但高风险偏好投资者可考虑左侧布局,外围不确定性风险降低或成为推动指数上涨的催化剂。假设未来上证指数日线上涨能够形成,空间有多大?我们认为有两种可能演绎路径:一是本轮上涨可能只是弱反弹,周线级别中枢震荡仍未结束,阻力位则可能在震荡区间上沿3400-3500点附近;二是本轮上涨可能是强反弹,指数也有望突破箱体使得周线上涨得以延续。不论是何种情形,我们认为市场短期反弹仍有空间,建议投资者顺势而为把握结构性投资性机会。

(作者王汉锋为中金公司首席策略分析师、董事总经理)

文章作者

民营银行分化加剧:微众净利超百亿,亿联两年亏超20亿

从资产规模看,全行业近1/5的民营银行出现了“缩表”现象。

收盘|沪指涨0.01% 医药板块全天强势

市场热点较为杂乱,全市场超3500只个股下跌。

IMF:大幅下调2026年全球经济增速预期至3.1%,通胀将重燃

与1月WEO相比,此次WEO将2026年的预测值下调了0.2个百分点,2027年的预测值保持不变。

收盘丨沪指涨0.26% 化工股掀涨停潮

全市场3977只个股上涨,1426只个股下跌。

中东战事“超时”引市场恐慌,A股何时企稳?机构给出两大观测指标

华夏基金给出判断A股是否企稳的两个信号:一是如果成交量萎缩至1.7万亿以下,表明抛压衰竭;二是宽基ETF如果出现放量资金流入,表明大资金托底发力。