分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

外资银行为什么“越小越不行”?

2020-12-02 11:31:01

作者:徐奇渊 责编:张健

{{aisd}}

AI生成 免责声明

随着对外资银行限制政策的逐步放松,2007年之后外资银行法人化成为趋势,并成为在华的主要经营形式。据不完全统计,31家外资银行由分行改制为本地注册的法人银行。近年来,具备法人地位的外资独资银行的数量稳中有增。

截至2020年第1季度,外资银行在华共设立41家法人银行、115家银行分行和149家代表处,营业性机构共975家(含总行、分行、支行)。外资银行在华机构已经具有全球代表性,在BIS公布的全球系统性重要银行(2019)中,有14家已在中国设立外资法人银行,其余均设立分行或代表处。2019年末,外资银行在华经营资产规模达到4.5万亿元,是2011年末的近2倍。外资银行机构数量、资产绝对规模都有明显上升。

但是从相对规模来看,外资银行在中国的发展并没有那么成功。根据《中国人民银行统计季报》,2007年末外资银行的资产占比2.4%,2019年末则降至了1.6%。不仅如此,外资银行的盈利能力也相对较低,根据银保监会官网的数据,2019年4季度外资银行的资产利润率(ROA)为0.63%,低于城商行,而且还明显低于农商行、股份制行、民营银行、大型商业银行等各类银行。

可见,外资银行在华业务规模相对较小,但这并不是小而美(small and beautiful),而是越小越不行(small and incapable)。这就回到了本专栏之前提出的问题:外资机构在华面临的挑战,是不公平,还是水土不服?以外资银行为例,我们的调查研究揭示了以下的分析视角:

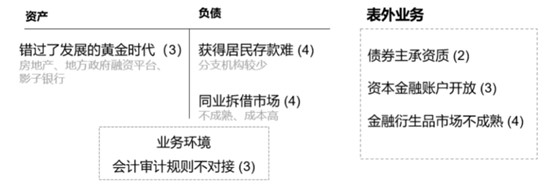

负债端:外资银行的存款来源面临约束,而同业拆借市场成本较高

外资银行难以像中资银行那样获得低成本的居民储蓄。根据2019年4季度《中国人民银行统计季报》,外资银行的总负债中,个人存款占比仅为3%,远远低于农信社(57.5%)、中资大型银行(33.4%)等各类银行的占比。

长期以来,外资银行分行吸收中国居民定期存款的金额一直有100万元的下限限制。2019年10月15日发布的《外资银行管理条例》将这一下限降至了50万元,不过这对于外资分行(不含外资法人银行)而言仍然是一个显性约束。

但是,外资银行的发展受限在一定程度上也和水土不服有关。一方面,外资银行的分支网点相对较少,投资成本高、回收期长,而且较少的分支机构难以形成网络效应。另一方面,除了几家外资行能够凭借母行的国际影响力,进入市场时较容易吸引本地客户,其他大部分外资行在中国主要服务于母国客户。上述因素都使得外资银行的个人存款业务发展较为缓慢。

此外,外资银行的母行所在的发达经济体,其金融市场发达、资金定价市场化程度高,因此其资金来源主要依靠同业拆借,较少依赖零售业务、物理网点布局较少。而我国的银行间同业拆借市场发展不成熟,基准利率及其利率走廊处于发展建设阶段,无论是Shibor(上海银行间同业拆放利率)还是DR007(存款类机构间利率债质押的7天回购利率),它们在拆借规模和频率上都难以作为中国的基准利率。这也导致外资银行面临资金成本较高,资金来源受限,业务规模难以扩大。

资产端:外资银行错过了中国金融市场的快速扩张期

在商业银行体系中,外资银行资产占比一度从无到有,上升至2007年的2.4%。此后,中国的房地产市场、地方政府融资平台、影子银行一度快速膨胀。国内银行趁势而上、规模扩张,甚至也形成了一定的金融风险。而外资银行因为严格的合规和内部约束,较少参与这些业务,错过了一段发展的窗口期。在去杠杆前夕的2016年,外资银行的资产占比一度从高点降至1.4%。事实上,2016年与2007年相比,外资银行的资产规模增长了156%,仍然获得了较大发展。不过,同期中资银行资产扩张更快,增速达到了334%,因此外资银行的资产占比还是下降了。

2017年之后,我国开始重塑和强化金融监管。在一些国内金融机构面临防风险、去杠杆压力的同时,外资银行严格的风控、合规管理逐渐由劣势逐渐转变为优势。外资银行面临的监管环境也变得更加中性了。2017年之后,外资银行的资产占比有了一定的回升。同时也得益于更严格的合规,外资银行的不良率也维持在低位。根据银保监会2019年末的数据,外资银行的不良率仅为0.67%,低于商业银行总体不良率(1.86%),也低于其他各类银行机构的比率。2020年疫情爆发之后,截至3季度的数据显示,外资银行的不良率仍稳定保持在0.67%。

中间业务:市场准入因素使得外资银行的竞争优势没有得到充分发挥

中间业务是外资银行的竞争优势,但是其中间业务发展也面临着约束。事实上,外资银行在商业银行的资产占比(2019年为1.6%),甚至明显高于同期利润占比(1.1%)。这说明,外资银行的中间业务优势没有充分得到发挥。整体来看,外资银行中间业务主要受到了以下几个方面的限制:

我国国债、外汇衍生品市场尚不成熟,制约了相关中间业务发展。债券投资缺乏定价基准、缺乏价格发现工具,难以利用衍生品进行风险对冲。此外,部分衍生品市场的试点、准入对外资也有一定限制。目前国债期货交易试点就没有包括外资。同时,外汇衍生品的“实需”监管缺乏灵活度。从企业和银行角度来看,在对全年汇率风险进行管理时,可能采用这类策略:1/3现结,1/3通过外汇远期锁定风险,剩余1/3任其浮动,因而无法报出准确的“实需”数据。而外汇管理要求按“实需”逐笔核销,这也妨碍了一揽子保值计划的实施。

业务准入方面,外资银行获得债券主承销商的资格较难。调研中,一些外资机构表示其海外债券业务经验丰富,债券发行、交易规模十分可观。但这些机构仍未获得A类主承销商资格。如果仅从境内外资法人银行自身条件来看,其确实难以在资产规模、客户网络等指标上胜出。不过近年来,相关资质标准已经有所调整,外资母行的优势也部分被纳入了考虑。2019年9月,德意志银行(中国)和法国巴黎银行(中国)首批获得了银行间债券市场的A类主承资格。不过目前,欧美日三大商会仍然在这方面有着较强的诉求。

此外,外资银行的国际化程度较高,在海外市场具有资源优势,拥有更丰富的国际业务经验、更广阔的国际客户网络。但是资本金融账户的不完全自由可兑换,也限制了外资银行通过该渠道开展中间业务。

综上所述,外资银行面临的窘境,有水土不服的原因,在一定程度上也有不公平待遇的背景。具体来看:

待遇方面,今年以来我国已经对外资企业实施准入前国民待遇和负面清单管理。总体而言,特别是在机构准入方面,外资银行已基本获得了同中资银行相同的待遇。不过,外资银行在获得机构准入之后,其在获得业务的牌照、许可等方面仍然面临事实上的困难。需要说明的是,负面清单和牌照制度并不矛盾。负面清单意味着外资可以进入未禁止的领域,牌照则是进入必须得到监管机构的批准,两者并不矛盾。这类似于开车必须要有驾照。

但是外资机构普遍认为,在一些资质标准的制定过程中,其参与度较低,由此导致资质标准向中资机构倾斜。这方面外资银行的重点诉求包括:银行间债券主承销商资格、债券回购市场准入条件、在岸市场的“债券通”做市商资格、国债期货等衍生品的试点和准入资质等等。近年来,金融监管部门也越来越重视外资机构的诉求,并对市场准入的标准进行了渐进式的完善,上述部分领域的状况已经有所改变。

同时,外资银行也面临水土不服的问题,需要其努力适应。作为新进入者,新建网点的成本较高,外资银行难以获得大量低成本的居民储蓄,这就对外资银行的资金来源、业务规模扩大形成了制约。不过这一问题有其市场逻辑,需要外资银行通过自身的努力来适应。在这方面,已经有一些外资银行在中国设立科技研发部门,积极参与金融科技领域的创新。随着金融科技的发展,银行物理网点作用下降,外资银行在网点布局上的劣势可能转变为历史包袱较轻的优势。

回顾中国金融开放的初衷,作为高储蓄经济体,中国本身并不在数量上缺乏资本。因此,引入外资银行的目的就是要对外资银行的比较优势善加利用。从这一点出发,我们应充分发挥外资银行的比较优势,推动中国金融市场结构的进一步完善,使其更好地服务于实体经济,并且通过外资银行业务的良性发展来使得上述进程具有可持续性。在此过程中,金融改革与金融开放必须协同推进。

(作者为中国社科院世界经济与政治研究所研究员)

文章作者

安永展望2026年全球银行业发展趋势

四大核心因素支撑2026年全球银行业绩稳健:利息净收入稳步增长、手续费收入结构性利好、信贷质量保持稳健向好、行业创新变革持续推进。

管控成本、做活App,银行免费动账短信加速“退场”

银行短信提醒告别免费时代。

江浙沪上市银行去年业绩亮眼,信贷与非息收入成增长双引擎

非息收入和中间业务加速放量。

“中国一直都很重要”:上海为外资备好春节“菜单”

上海年均新设外资企业超5700家,目前近8万家外资企业扎根各行业。

在华外资战略调整,开启“深度本土化+长期主义”模式

融入生态推动共创,让“在中国、为中国”战略有了更丰富的内涵,也让将中国视为“健身房”的跨国企业不断“增肌”,秀出其在全球市场的韧性。