分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

迎接有色金属行情的猛烈冲击

2020-12-29 11:18:20

作者:谢亚轩 责编:张健

{{aisd}}

AI生成 免责声明

招商证券研发中心强烈看好本轮周期复苏,宏观团队牵头组织《与周期做朋友》系列电话会议,本次电话会议为系列之二,本文为会议要点。

一、金属价格呈现创历史新高之势

年初至今,有色金属价格整体上涨,呈突破形态。金价已经创历史新高,铜价距离历史最高点仅26%空间;铁矿石价格距离历史高点仅11%空间,如果考虑近些年大规模机械化带来的成本降低等因素,铁矿石的实际价格或已经创历史新高。其背后的驱动因素包括:

(1)美元步入下行周期。历史上看,美元与大宗商品价格之间存在负相关关系。目前,美元处于新一轮下行周期的初始阶段,本次有色金属价格上行持续性或较强。

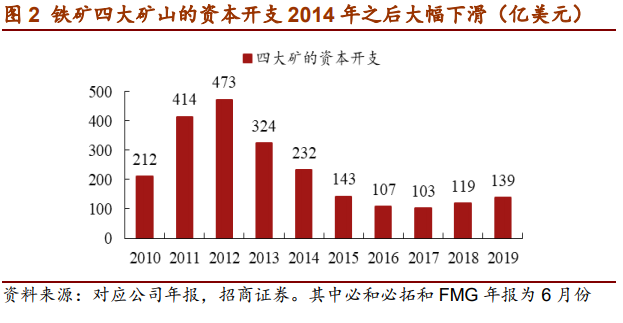

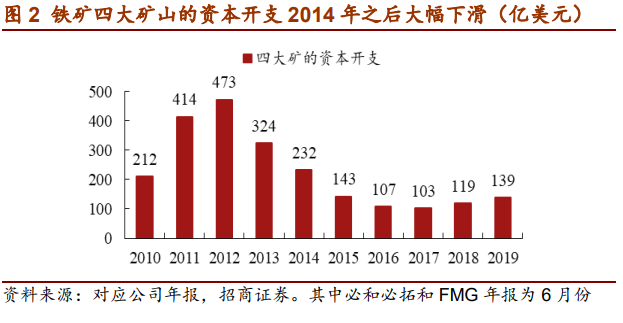

(2)供应增速放缓。因2012年之后大宗商品价格大幅下跌,行业盈利大幅下滑,龙头公司一度濒临破产,行业资本开支大幅下滑,当前的资本开始多以维持性生产,替代矿山投资为主。以铁矿和铜矿为例,因矿山规模较大,投资周期长,一般投资周期可达6-8年。2014年之后的资本开支大幅下滑,对应未来数年的产量增速下滑。本次新冠疫情导致全球矿山产能扩张被推迟大约1年左右:

为防控疫情,(a)矿山施工企业一度被迫停产,部分企业倒闭;(b)因各国的隔离措施,矿山设备运输安排调试等环节受阻。

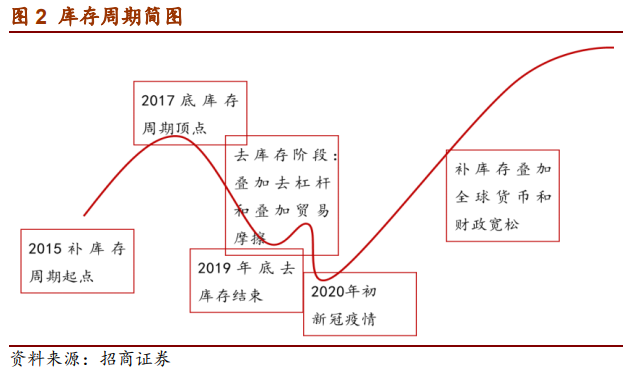

(3)库存周期被强化。2018年初,全球进入去库存阶段,叠加我国“去杠杆”和中美贸易纠纷等因素影响,有色金属去库存较为彻底。2019年底,全球去库存结束,转向补库存阶段。补库存伊始,遇新冠疫情扰动,为抵御疫情对经济的冲击,全球主要国家采取了“货币+财政”双宽松模式,提升了金属的潜在需求。本次至少是强化版的补库存。

二、股票行情最为猛烈的阶段尚未到来

尽管近段时间有色金属股票已开始上涨,但我们判断上涨最猛烈的阶段尚未到来,理由如下:

(1)受疫情影响,海外需求尚未完全复苏,供求矛盾未充分暴露。从需求端来看,海外需求仍处于抑制状态。但随着疫苗接种的普及,海外经济料将快速复苏。这将与国内需求形成共振效应,预计2021年有色供求矛盾或将更加突出。

(2)企业盈利修复,但公司股价仍处于中低位水平。有色行业的公司盈利已经创造历史高点,但股价仅为2017年高点的50%(比如电解铝),因此上涨行情仍在途中。

(3)机构持仓比例较低。前期基于公司或者行业的成长逻辑,机构投资者对有色板块的持股仅集中在紫金矿业和赣锋锂业等少数上市公司,其余公司受投资机构关注较低,有色在机构中的整体持仓比例较低。

(4)机构分歧较大,一致预期尚未形成。当前,主流观点认为有色金属价格上涨是受供给短缺和流动性过剩等因素影响。但调研情况表明:三、四季度全球矿业生产和运输已恢复正常,但库存仍处于下行趋势,说明需求改善是当前有色价格走高的主要原因,而这种一致预期尚未形成。

三、三条投资主线:强周期金属、新能源金属和军工新材料

(1)强周期金属。

(a)铁矿石,当前全球铁矿石供求矛盾较为突出,预计明年矛盾有可能进一步加剧。我国铁矿石进口依赖度高达80%,进口矿近70%的来自澳大利亚,若铁矿长期供应安全问题激化,相关公司估值或提升。因铁矿价格大幅上涨,叠加公司自身较强成长性,盈利或将大幅超预期,估值较低。

(b)铜,供应增速周期性放缓,需求持续复苏,整体库存处于低位,相关公司成长性较强。

(c)铝,供应测改革导致铝的产能天花板产生和产能扩张速度下滑。价格上行,相关企业盈利水平维持历史高位,但股价尚处低位水平,未来存在补涨空间。

(2)新能源金属。

(a)锂,需求复苏叠加供给出清,推动锂价快速上涨,但尚未进入暴涨阶段,公司股价仍有上行空间。

(b)镍,特斯拉和宁德时代将在印尼建电池厂的预期,推动镍升级为能源金属,相关公司估值随之提升。

(c)锂电铜箔,需求高增长,导致供求失衡、价格上行。(d)钴价也步入上涨阶段。

(3)军工新材料。军工需求大周期启动,高端钛合金和高温合金需求爆发,公司盈利步入高速增长阶段,目前估值相对偏低。

风险提示:商品价格大幅下跌,公司经营性风险,政治风险等

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

文章作者

两个季度净利润“腰斩”,阳光电源“逆势”赴港上市|IPO观察

有色金属涨价将导致成本上升。

收盘|沪指涨0.71%重回4100点 锂电产业链大涨

全市场超3900只个股上涨。

四川一季度GDP增长5.5% 有色金属增长超两成

从全球190次衰退看房地产周期如何回升

基于1970-2025年全球190个房地产衰退周期及150年长周期数据,研究发现房地产周期具有持续时间长、涨幅累积、金融主导、修复递进等特征,其回升依赖宏观修复、估值恢复与信用重启的逐步传导,而非单纯经济复苏或购买力提升。

一季度财报预交卷,电子、有色、电力涌现多只10倍业绩股

电子、有色金属、电力设备3大行业涌现出多只10倍业绩股。 黄金、锂电、存储芯片等热门投资品种兑现业绩预期之际,投资者关注焦点随即转向还有哪些行业的业绩能够超预期。