分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

如果春节没那味儿了 ——大数据剖析“就地过年”影响

2021-01-25 16:55:39

作者:王涵 责编:张健

{{aisd}}

AI生成 免责声明

2021年1月20日下午,国务院召开新闻发布会,在各地倡导“就地过年”的政策基础上,宣布了更加严格的“返乡需持7天内核酸检测阴性证明”政策。距离春节假期还有不到三周,本文将使用大数据分析的方法,跟踪和分析今年“就地过年”政策的经济影响。

交运大数据剖析“就地过年”的影响。交通运输是经济活动的血液。2020年初疫情期间,通过追踪高频客流数据,我们得以及时地追踪返程复工情况,并与经济数据和复工指标相互印证。在当前防疫政策趋严的情况下,我们同样使用交运数据对“就地过年”的影响进行跟踪。

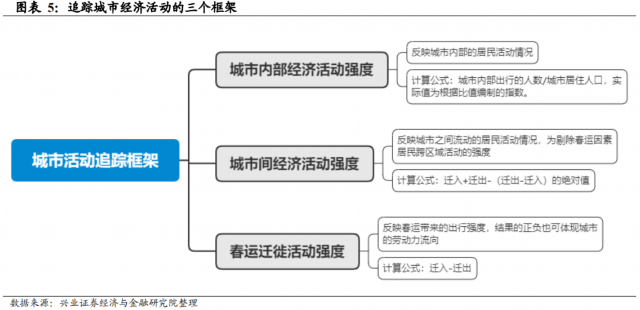

三个维度拆分城市活动数据跟踪经济活动情况:

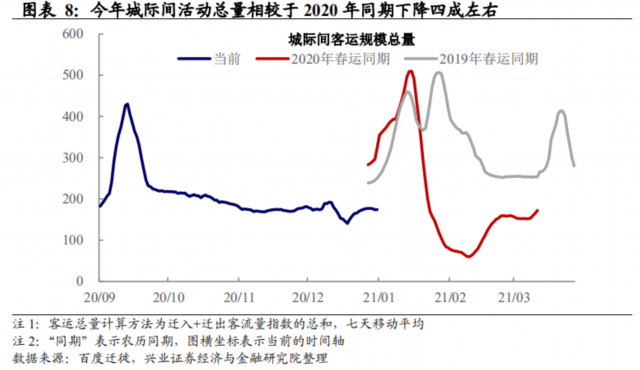

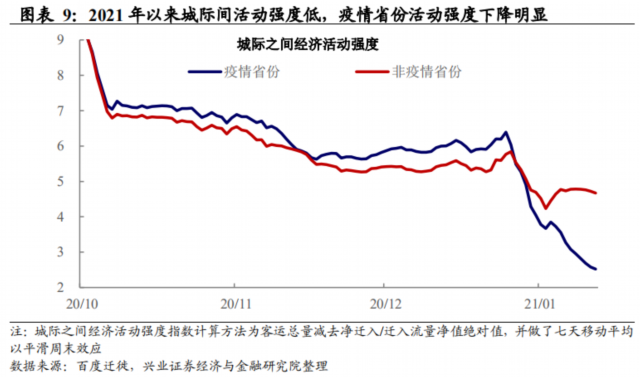

城际之间经济活动强度:反映跨区域出行的居民的出行强度。2021年1月以来,全国城际活动整体下降约四成,疫情省份下降更加明显。从城际间客运总量来看,对比2020年和2019年同期,2021年的客运总量较低,比2020年同期下降约四成,其中疫情省份城际之间经济活动强度下降更加明显,非疫情城市也下降约10%。

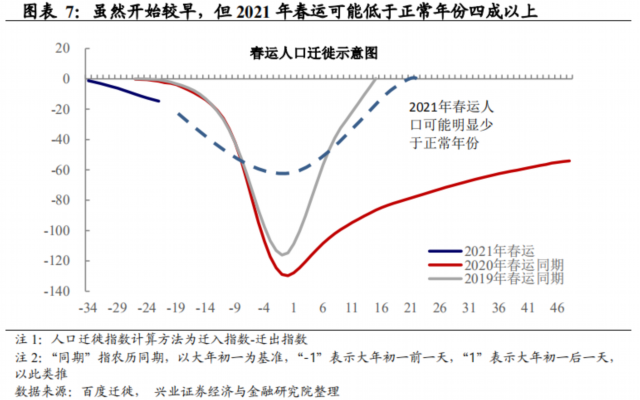

春运迁徙活动强度:反映春运带来的人口移动规模。从春运迁徙活动强度来看,当前迁徙活动强度高于往年同期,意味着今年春运迁徙开始时间或早于往年。然而,由于中央倡导的“就地过年”政策,我们认为今年春运迁徙活动强度的峰度可能小于往年,预计春运迁徙人口规模可能较正常年份降低超过40%。

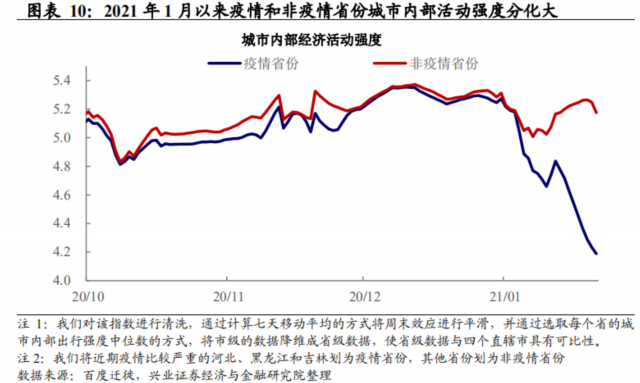

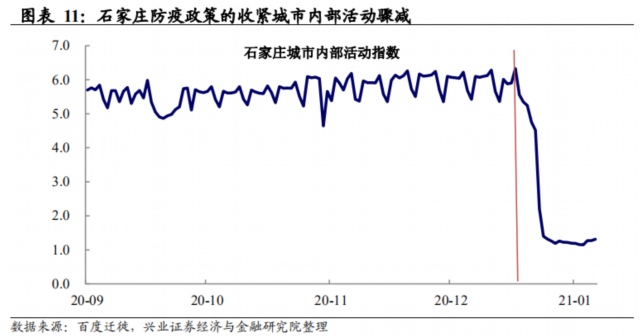

城市内部经济活动强度:反映城市内部居民的出行强度。近期,疫情省份城市内部经济活动下降明显,该指标与经济运行相关性较高。疫情省份(河北、黑龙江、吉林)内部经济活动强度减弱约20%,其中石家庄活动减弱约80%,而非疫情省份城市内部活动也受到小幅影响,下降约5%。

两条线索分析“就地过年”对经济的影响:

劳动力流入城市 vs. 劳动力流出城市。劳动力流入城市可能面临需求的激增,而劳动力流出城市可能相反。劳动力流入大省(直辖市)将比往年容纳更多的在当地过年的人口,人口数量的增长可能造成需求的激增,这些地区供需错配的情况可能更加严重。

生产 vs. 消费。今年“就地过年”可能会使传统春节假期“高消费+低生产”的特征被打破,降低返乡人口,加快复工速度,对于生产可能是正向影响。通过高频交运数据我们对此保持跟踪。

风险提示:国内外疫情形势及疫苗接种进度超预期。

防疫政策趋严,居民“就地过年”概率上升

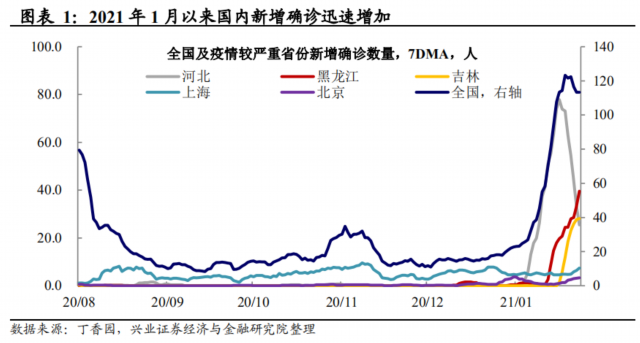

随着新增确诊人数增加,居民对防疫政策收紧的预期升高。虽然疫情在2020年冬天开始就有松动的迹象,2021年1月开始,全国范围内的新增确诊数据量不断上涨,各省开始出台较为严格的防疫政策并对区域之间居民的流动有了相应的限制规定,这些相应的限制政策也体现在了城市内部和城市间活动强度。比如近期疫情较为严重的河北,以省会城市石家庄为例,2021年1月初开始河北新增确诊人数增长迅速,河北随即调整防疫政策,石家庄城市内部活动指数呈现断崖式下降。

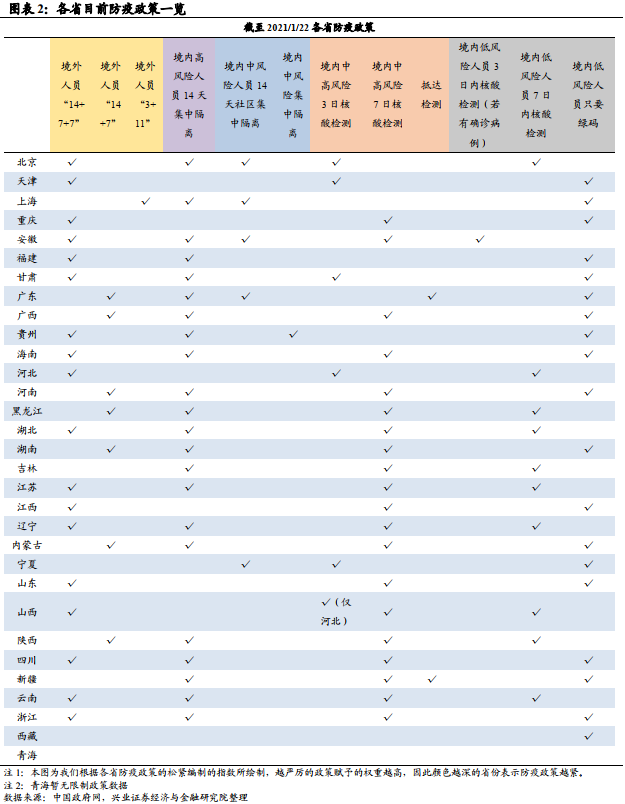

目前各省防疫政策不一,但都有趋严的倾向。2020年11月起,随着确诊病例的不断出现,各省开始再次加紧对疫情的监控和防疫政策。截至2021年1月22日,中国绝大多数省份都已就省际间流动进行监管,分别对出发地为境外、高风险地区、中风险地区、低风险地区实行不同程度的防疫检查,比如出示健康码和核酸检测阴性证明或者集中隔离。随着国务院“返乡必须出示七天核酸检测阴性证明”政策的出台,各省的防疫政策都出现趋严的倾向。

交运大数据剖析“就地过年”的影响

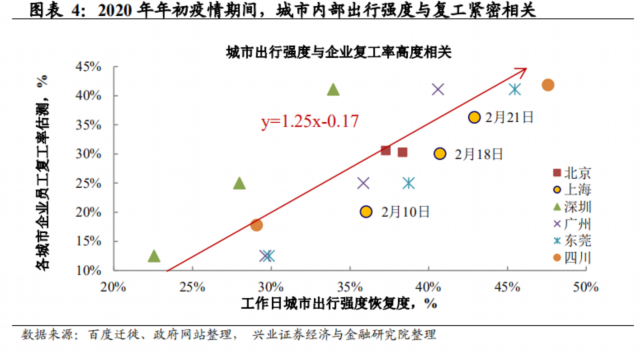

交通活动是经济运行的血液,我们以此跟踪“就地过年”带来的经济影响。在2020年年初报告《复工进行到哪儿了——大数据的正确打开方式》中我们指出,当城市内部或者城市之间人口流动多时,经济活动频繁,通过捕捉高频的城市客流数据,我们可以在相当程度上推测城市的经济活动繁荣程度。

近日,国务院召开新闻发布会,在各地倡导“就地过年”的政策基础上,宣布了更加严格的“返乡需持7天内核酸检测阴性证明”政策。基于百度迁徙和交通部等数据提供了全国近400个城市之间的交通活动高频数据,我们再次以交运客流大数据切入,对“就地过年”的影响进行追踪和分析。

三个维度拆分交运数据追踪经济活动情况。根据交通部的数据,1月20日(农历腊月初八)全国铁路、公路、水路、民航共发送旅客1930.5万人次,环比下降0.2%,比2019年同期(农历腊月初八,下同)下降57.6%,比2020年同期下降53.8%。结合百度迁徙细分数据,我们可以进一步将交通活动拆分成三个维度,捕捉不同的经济含义:

春运迁徙活动强度:反映春运带来的出行强度。基于城市级数据,我们将城市居民的净流出/流入作为春运迁徙的衡量指标。具体而言,我们将百度迁徙迁入指数与迁出指数相减,可以得到人员净迁入指数,该指标为负代表居民迁出,为正则代表居民回程。通过该指标我们可以跟踪“就地过年”政策下居民的返乡和复工情况。

城际之间经济活动强度:反映跨区域出行的居民的出行强度。在春运迁徙外,我们可以将城市之间流入流出相对平衡的交通流量作为城际正常经济活动的代表。通过该指标我们可以跟踪出差、物流等非迁徙活动的强度。

城市内部经济活动强度:反映城市内部居民的出行强度。城市内部活动强度为该城市有出行的人数与该城市居住人口比值的指数。在2020年疫情期间,我们发现复工程度与城市内部出行强度紧密相关。该指标可以用于跟踪“就地过年”情况下经济活动的下降/恢复情况。

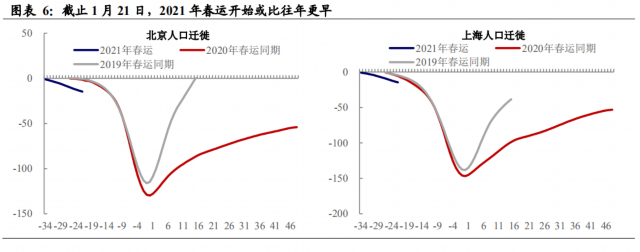

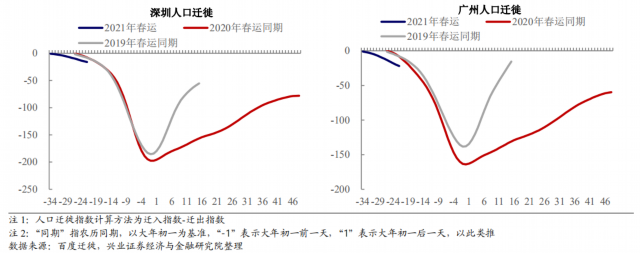

春运迁徙活动强度:春运迁徙开始时间或比往年早,但迁徙量可能明显少于正常年份。由于防疫政策有逐渐趋严的倾向,加上国务院明确的“返乡需持7天核酸阴性证明”从2021年1月28日开始实施的规定,部分在外地工作的劳动人口会选择比往年提早返乡。因此,相比于往年比过年早3周左右开始的春运,今年春运迁徙的时间可能提早。事实上,从春运迁徙活动强度来看,以北上广深四个较为典型的劳动力输入城市为例,目前的春运迁徙活动强度其实要高于往年同期。

然而,由于中央倡导的“就地过年”政策,大量在外工作的劳动力可能会选择不返乡,因此,我们认为今年春运迁徙活动强度的峰度可能小于往年,即春运迁徙人口的总量可能小于往年。根据交通部发言人,2021年预计春运发送旅客17亿人次左右,比2019年下降四成多。这意味着大城市返乡的居民比例可能也将下降四成左右。

城际之间经济活动强度:全国整体下降,疫情省份更加明显。从城际间经济活动强度来看,2020年12月以来,城际之间经济活动强度全国范围内都有所减弱。从城际间客运总量来看,对比2020年和2019年同期,2021年的客运总量较低,比2020年同期下降约四成。

我们将疫情较为严重的河北、黑龙江和吉林划分为疫情省份,其他的省份划分为非疫情省份。2021年1月份以来,城际之间的经济活动加速下降,疫情省份交运流量降幅达到6成;非疫情省份虽然目前受到防疫政策限制弱于疫情省份,但城际之间活动的动力仍然出现下降,降幅约10%。

城市内部经济活动强度:疫情省份明显下降。2021年1月以来,随着疫情新增确诊人数的上升,城市内部经济活动强度在疫情省份和非疫情省份之间出现了明显的分化,疫情省份(河北、黑龙江、吉林)出现明显的城市内部经济活动强度减弱,降幅约20%,而石家庄城内的经济活动下降80%,经济活动接近冻结;而非疫情省份城市内部活动受到的影响仍相对较小,与12月高峰相比,城市内部活动强度仅下降约5%。

“就地过年”对经济影响的两条线索

“就地过年”对经济影响的两条线索。目前较为严格的春节防疫政策实行后,选择就地过年而不返乡的人可能会比往年大幅增加,而居民行为习惯以及出行习惯的改变会对经济活动造成影响。我们认为“就地过年”对经济造成的影响将包含至少两条主线:

劳动力流入城市 vs. 劳动力流出城市的分化:“就地过年”政策的实行,意味着原本需要返乡过年的人口停留在工作地点。吸引劳动力能力强的劳动力流入城市,比如北上广,今年春节假期期间将容纳比往年同期更多的人口。相反,原本的劳动力流出城市,由于无法返乡,过年期间容纳的人口数量可能少于往年。人口数量的增减对不同区域消费的影响可能是巨大的。

生产 vs. 消费的分化:一般来说,春节假期期间,生产会有所放缓,而消费受到较大的提振。然而2020年疫情期间,生产和消费都受到了不同程度的冲击。今年的“就地过年”与以往正常的春节假期相比,生产和消费都将会有所变化,但是与2020年的春节又会有所不同。

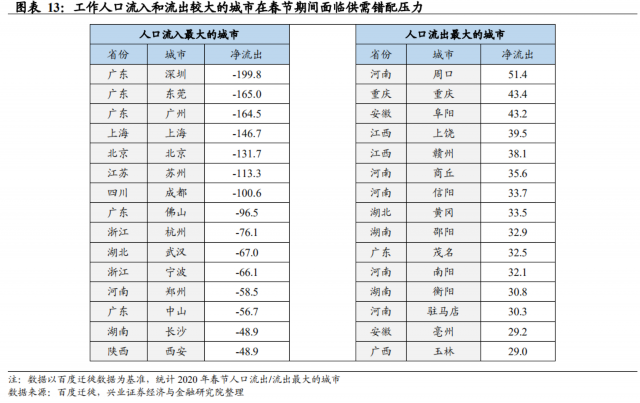

劳动力流入地区VS流出地区:供需错配

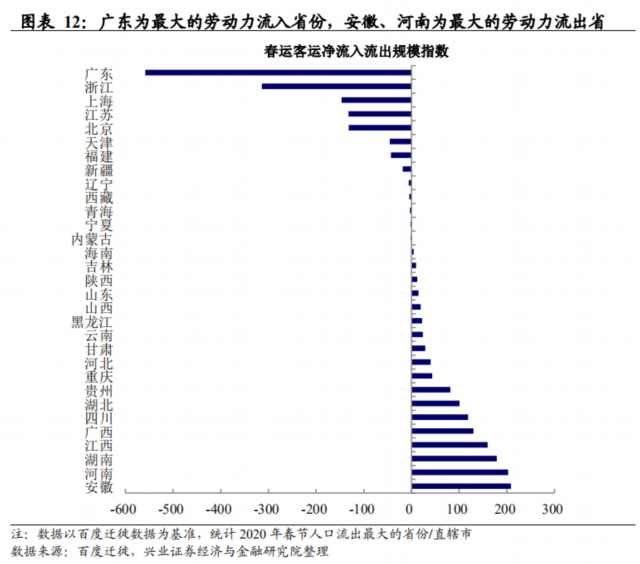

劳动力流入地区可能面临需求的增加,而劳动力流出地区可能相反。根据往年的春运迁徙数据,广东、浙江、浙江、上海、江苏、北京是劳动力流入大省(直辖市),而安徽、河南、湖南是劳动力流出大省。如果大量的在外劳动力选择就地过年而不返乡,这些劳动力流入大省(直辖市)将比往年容纳更多的在当地过年的人口,人口数量的增长可能造成需求的激增,这些省份(直辖市)供需错配的情况可能更加严重,增加当地餐饮、娱乐、购物的需求。然而,对于劳动力流出地区来说,在当地过年的人口减少也可能会造成消费需求的明显减少。

生产VS消费:生产整体相对受益

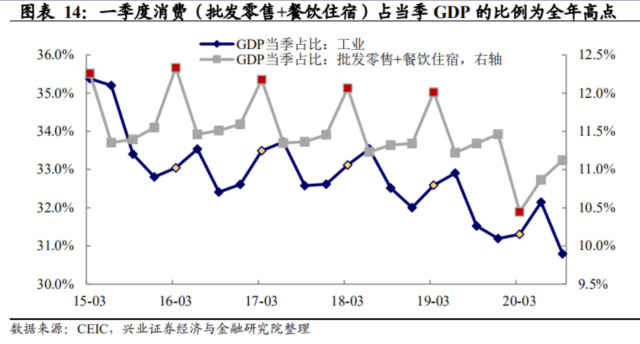

传统春节假期的特征为“高消费+低生产”。以GDP三大产业的各产业对当季GDP的占比来表征该产业对当季GDP的贡献,从全年四个季度口径来看,除2020年受新冠肺炎疫情影响,其余年份春节所在的一季度中消费(三产中的批发零售+餐饮住宿)占当季GDP的比例稳定在12%左右,明显高于其他三个季度。

而一季度第二产业的主要行业——工业占当季GDP的比例则处于全年四个季度的中等水平。以上意味着一般来说,对比全年其他三个季度,春节/春假对消费的提升较为明显,但从一季度口径来看,工业生产可能在春假及节前节后赶工等多因素影响下相对较为稳定。

今年“就地过年”的实施,导致供给和需求都会与传统春节有所不同。整体来看,消费受疫情影响可能较大,2020年数据指向一季度的工业/GDP,以及(批发零售+餐饮住宿)/GDP均处于较低水平,尤其是表征消费的(批发零售+餐饮住宿)/GDP明显回落,一定程度指向疫情及相关政策对消费的影响可能更为显著。

然而,今年生产的逻辑可能与2020年年初疫情有所不同。2020年疫情全面爆发并开始限制措施的时间为春节返乡后,因此限制政策导致大多数的劳动力无法回到工作场地,生产受到较大的影响。然而,今年来看,如果“就地过年”全面铺开,大量劳动力无法返乡,从理论上来说可能会增加有效生产的时间。

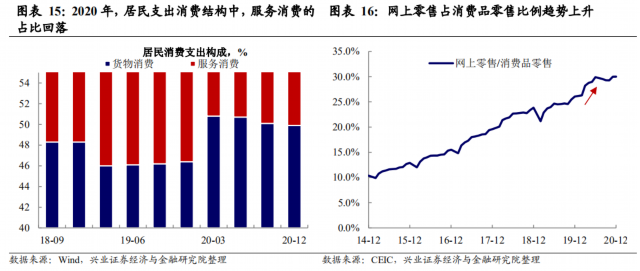

消费:线上货物消费相对受益。从数据来看,2020年,居民支出消费结构中,服务消费的占比回落,同时货物消费占比上升。而同期,网上零售占比消费品零售趋势上升,该比例在2020年2月出现跳升,意味着居家隔离政策下,居民更多进行网购消费,而这部分增量可能更集中于一般的货物消费。整体来看,服务消费可能受疫情及相关居家限制等政策的影响大于一般货物消费。

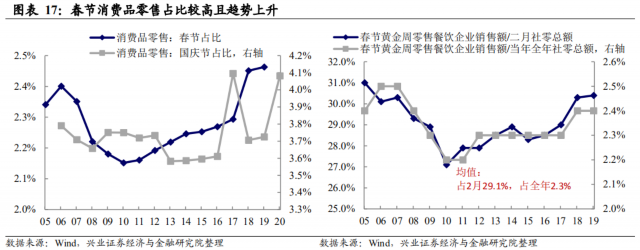

消费:部分传统春节消费可能承压。通常而言,传统春节中消费品零售在整体消费品零售中的占比较高。以2019年春节数据为例,该年春节消费品零售占全年的比例为2.5%,春节黄金周零售餐饮企业销售额占全年社零总额的比例为2.4%,高于周均占比1.9%。

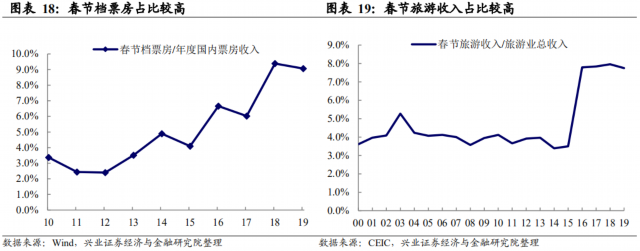

分行业来看,部分服务消费相关行业受春节/春假利好明显。以2019年数据为例,春节档票房占年度国内票房的收入高达9.1%,同时春节旅游收入占全年旅游业收入的比例也高达7.8%%,指向传统春假部分服务消费受益较明显,但今年可能承压。

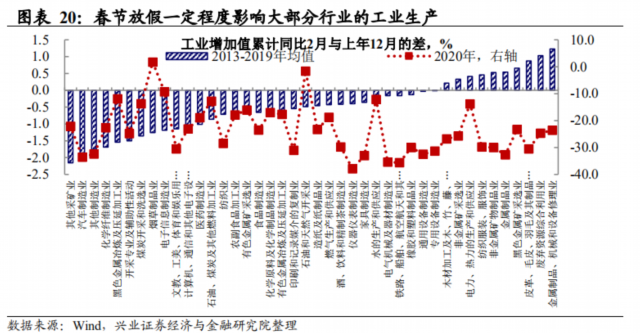

相比于传统春节放假,今年“就地过年”可能会对生产有提振。从工业占当季GDP的比例角度,一季度工业生产可能在春假及节前节后赶工等多因素影响下相对较为稳定。但实际上,受春节假期影响,企业放假导致生产停滞且大多数工业行业的生产在1-2月份较前期有所走弱。

以当年2月工业增加值累计同比与上年12月的差值来看,春假影响生产最显著的行业主要集中在采矿业、黑色金属冶炼及压延、化学纤维等中上游行业,以及汽车制造业、电子信息制造业等部分行业,而2020年初的新冠肺炎疫情更进一步抑制了大部分行业的工业生产。

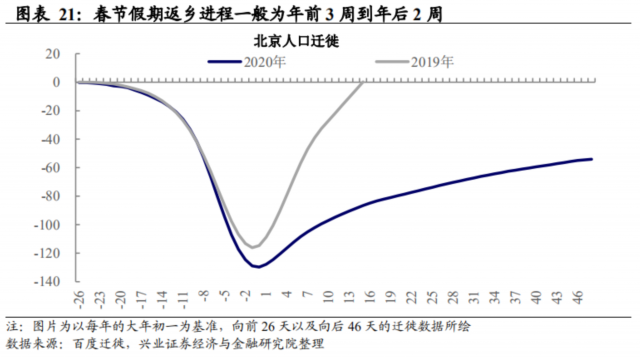

如果今年“就地过年”的政策得到全面落实,生产端的表现可能会优于传统春节放假的时期。一方面,有效工作时长可能会有一定程度的延长。虽然法定春节假期的天数没有改变,就地过年可能会使得实际工作天数有所增加。

比如,传统春节放假返乡的情况下,以北京的春运数据为例,外地劳动人口会选择提前2—3周陆续开始返乡,直到年后两周才能补齐迁出的缺口。因此,春节放假不返乡在一定程度上减少了路途的损耗,使得有效工作时间有所增加。另一方面,春节期间工作人口可能会有所增加。最典型的例子就是个体经营者。

由于个体经营者的放假时间较为自由,传统春节放假情景下,个体经营者有关闭工作场所以返乡过年的倾向。然而,今年由于“就地过年”的政策,加之前文分析的大城市供需错配可能更加严重的问题,这些个体经营者可能会选择留在大城市并且继续工作。因此,“就地过年”对生产的影响可能是正向的。

风险提示:国内外疫情形势及疫苗接种进度超预期。

(作者为中国首席经济学家论坛理事,兴业证券首席经济学家、经济与金融研究院副院长)

文章作者

日租金自3万降至3000元,机器人租赁量增价跌

机器人租赁价格会理性回归但不会过低。

国家统计局:2月份CPI涨幅扩大 PPI降幅继续收窄

扣除食品和能源价格的核心CPI同比上涨1.8%。

国家统计局:2月PMI有所回落 非制造业商务活动指数小幅回升

2月份,受春节假期等因素影响,制造业采购经理指数为49.0%,比上月下降0.3个百分点。

猜灯谜闹元宵,千年灯节的欢乐嘉年华|书摘

灯谜出现在上元节这个特定时空里,文人的参与程度很高,对它的研究也就越来越深入,开始出现谜格,逐渐与民间谜语泾渭分明起来。

深圳构建“海陆空”口岸全覆盖的离境退税服务体系

离境退税政策红利持续释放,春节假期广东省内海关验核离境退税单7380票、商品金额3858万元,分别同比增长17倍和1.5倍。