分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

北上资金延续流入,大金融板块受青睐

2021-01-27 15:14:32

作者:康崇利 责编:张健

{{aisd}}

AI生成 免责声明

市场的流动性并未因为短期调整而出现枯竭的态势。

一、股市资金面

(一)成交量:两市日均成交额小幅下降,但日均仍在万亿级

上周(1月18日-1月22日)两市成交金额合计5.15万亿元,其中上证成交2.27万亿元,深证成交2.88万亿元,日均成交额较前一周减少0.11万亿。上周市场震荡上行,沪指周上涨1.13%,两市成交量下降,但日均成交额仍在万亿级。

(二)行业周涨跌情况:电气设备、医药生物、化工领涨

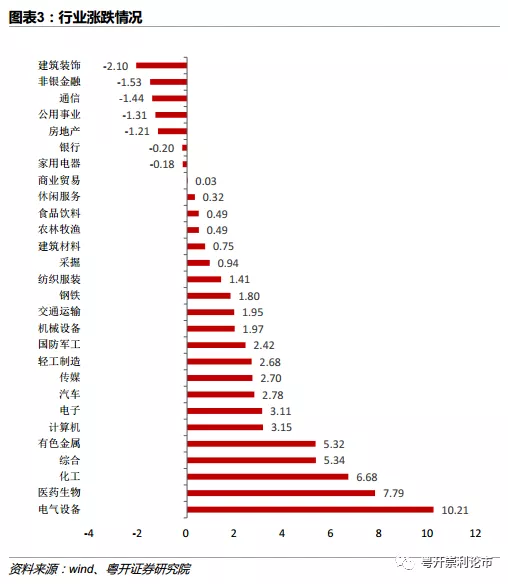

上周(1月18日-1月22日),行业涨多跌少。电气设备、医药生物、化工领涨,涨幅分别为10.21% 、7.79% 、6.68%,建筑装饰行业下跌幅度较大,跌幅为-2.10 %。

(三)陆股通:北上资金净流入

北上资金净流出,上周(1月18日-1月22日)净流入规模96.07亿元,较前一周大幅下降83.52亿元;其中沪股通净流入11.45亿元,深股通净流入84.62亿元,呈现深强沪弱的局面。

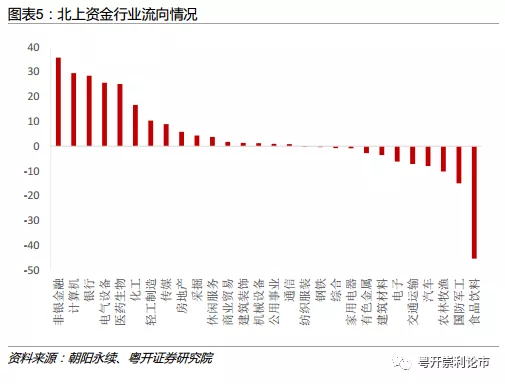

截止1月22日收盘,近一周北上资金净流入金额前三的行业分别是非银金融、计算机、银行,食品饮料和国防军工板块流出金额较多。

截止1月22日收盘,近一周北上资金净买入金额最高的为招商银行27.04亿元,净买入个股金额排名前三的是招商银行、中国平安、东方财富。

从陆股通持股市值来看,截至2020年1月22日收盘,持股市值最高的是贵州茅台2,135.15亿元。

(四)融资余额:两市融资余额连续上升,电子板块受青睐

上周(1月18日-1月22日)两市融资余额达到15603.03亿元,较前一周上升237.97亿元。两市融资余额连续上涨,较2020年末上涨775亿元。

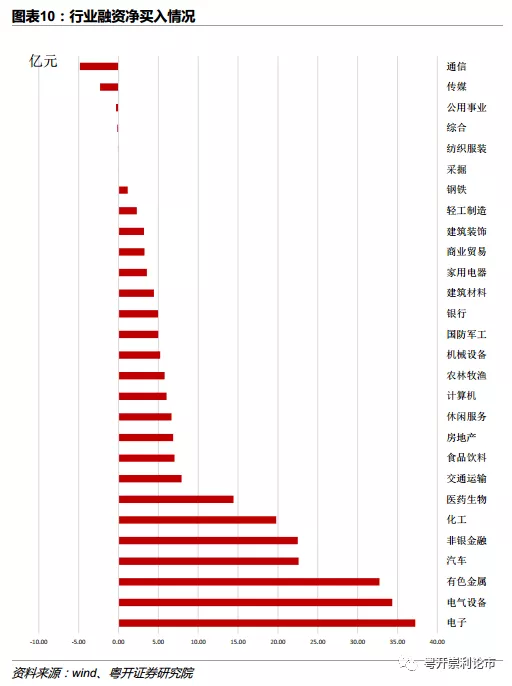

分行业来看(申万一级行业),公用事业、传媒、通信等板块净卖出居前,电子、电气设备、有色金属等板块融资净买入领先。

二、IPO:15家公司预计募资总额111.33亿元

本周有15家公司进行新股申购,预计募资总额111.33亿元,其中华康股份和凯因科技预计募集资金规模较大。

三、产业资本变化

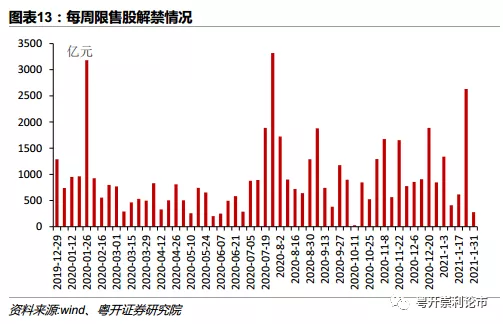

(一)限售股解禁:本周解禁规模大幅下降

本周(1月25日-1月31日)解禁的有34家公司,较前值减少19家,解禁规模为277.18亿,较前值大幅减少2355.34亿,解禁公司及规模均大幅下降。

(二)二级市场增减持:本期净减持117.57亿元

本期(1月18日-1月22日)二级市场净减持117.57亿元,本期累计增持6.22亿元,较上期减少3.89亿元。增持金额前五的个股为:皖通科技、科达制造、新北洋、现代投资、得邦照明;减持金额前五的个股为:卓胜微、中国人保、晨光文具、中航高科、亿联网络。

四、整体流动性:净投放5980亿元

上周央行公开市场净投放5980亿元。其中开展7天逆回购6140亿元,有160亿元逆回购到期。月末临近,央行通过逆回购释放流动性,为稳定资金面保驾护航。

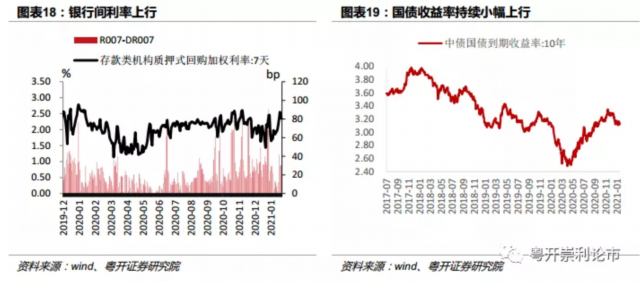

五、资金价格:银行间利率上行,国债收益率小幅下降

上周(1月18日-1月22日)7天期存款类机构质押式回购加权利率2.3504%,7天期银行间质押式回购加权利率2.5236%,相比前一周分别上升34个基点和49个基点。10年期国债利率3.12%,相比前一周下降3个基点。