分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

两融规模持续上升,短期内涨势不改

2021-02-05 15:11:02

作者:李湛 责编:张健

{{aisd}}

AI生成 免责声明

一、沪深两市融资融券总体概况

(一)融资融券余额规模及流通市值占比

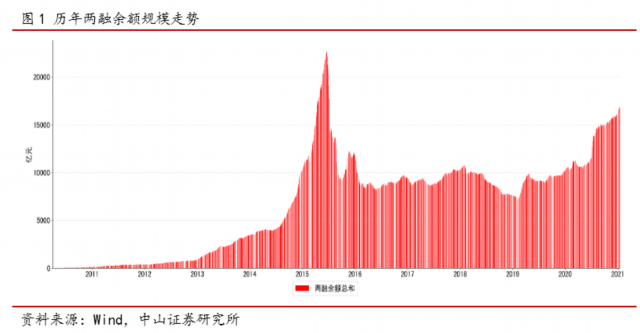

从两融规模整体上来看,2019年初,两融余额触及相对低位后(7170亿元,2019年2月1日),逐渐开始快速或震荡拉升,2020年9月下旬已达15000亿元以上,时隔6年两融余额再次站上1.5万亿规模。其后依旧保持涨势,至今达16801.7亿元(2021年1月15日),最高达16860.6亿元(2021年1月13日)。根据下图历年两融余额规模走势可以明显看到,当前两融余额规模已经处于2015年4月来的历史高位。

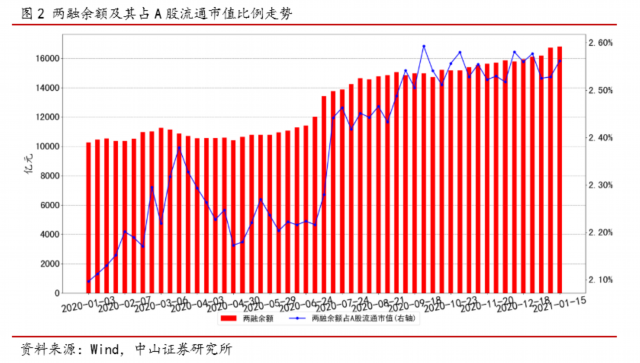

自2020年以来,具体而言,即使在A股市场经历1月下旬至3月下旬近两个月的震荡下跌或探底,两融余额始终稳定在万亿元以上。

随后,A股在6月开始走牛,两融余额也开始快速拉升。7月初A股市场由快速拉升转为横向震荡后,两融余额随之进入边际增长放缓期,9月下旬以来稳定在1.5万亿元以上,相较于2020年初,已有超52%的涨幅且稳定保持小幅增长。进入2021年,A股市场各主要指数在大盘股的拉动下再次快速上升,两融余额也再次随之快速攀升且保持向上趋势。

当前两融余额16801.7亿元,其中融资余额规模为15365.5亿元,融券余额1436.3亿元。若以两融余额占A股流通市值比例来衡量杠杆资金的占比,从杠杆资金的结构显示,今年来比值主要在[2.1%, 2.6%]区间震荡,当前值为2.56%,相当接近2020年9月的高点2.59%,且有向上趋势。

两融余额作为杠杆资金,是市场投资者风险偏好的重要衡量指标,当前两融余额已创阶段性新高且有继续快速上升的趋势,两融余额占A股流通市值比也处于高位,需关注两融业务可能增加近期证券市场的波动率,放大市场风险。

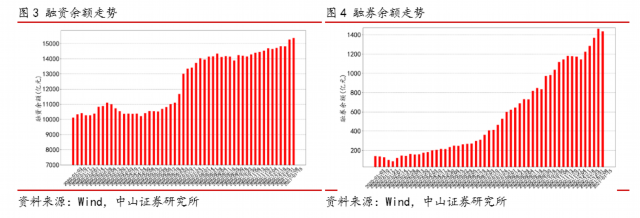

再分别单独观察融资余额和融券余额,可以发现2020年至今融券余额占两融余额的比值在[0.8%, 8.7%]区间,对两融余额起主导地位的依旧为融资余额,因此融资余额走势大体与两融余额走势表现相近,即2020年6月开始快速拉升,7月初A股市场由快速拉升转为横向震荡后,9月下旬开始表现出高位边际钝化或企稳特征,11月开始小幅上升。进入2021年1月后,上升速度开始加速。其可能原因有二:

其一,全球经济持续修复,其中内地经济2021年增长预期尤为良好。在此大背景下,2021年开年A股市场强势上行,多个指数创新阶段性高;其二,年初明显的赚钱效应也吸引着公募基金和险资加大对股票的配置力度,同时北上资金持续净流入,A股增量资金明显放大。以上两点使得融资市场尤为活跃,融资余额加速上行。

融券余额方面,自2020年2月上旬低点约85亿元,逐步拉升,上涨至近期高点(2021年1月8日)约1462亿元,相对2020年2月低点涨幅超17倍,虽然当前融券余额相对于高点而言有小幅下降,但依旧处于上行趋势当中。同时,当前融券余额占两融余额比达8.55%,也已处于高点。从融券属性看,融券余额的快速攀升间接反映出部分投资者对当前A股市场大涨背后的不确定性趋于谨慎。

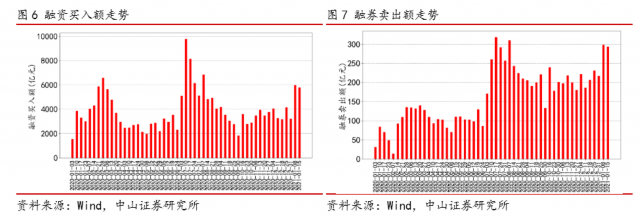

(二)融资融券交易额及占A股成交额走势

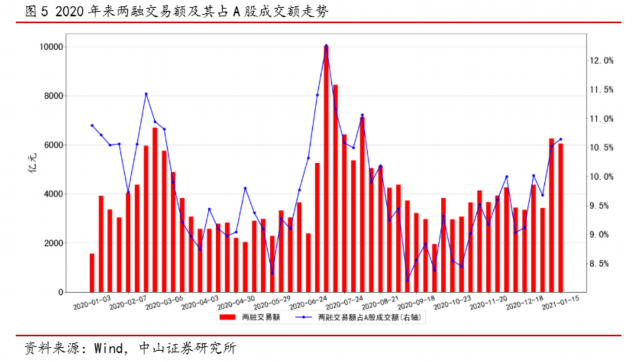

2020年至今,相较于两融余额的先增长后稳定,两融交易额整体波动幅度较大,低点在2020年1月初,仅为1600亿元左右,高点则可达万亿元以上,发生在2020年7月上旬,涨幅超537%。其中,两融交易额随A股在2月的反弹和7月的走牛,出现两个明显的峰值,分别为6706.85亿元(2020年2月28日)和10034.61(2020年7月10日)。

两融交易额在2020年7月上旬达到今年以来的最大值后,随着A股市场的横向震荡,市场热度有所减退,两融交易额开始从高位逐渐回落,2020年9月底达相对低点(9月30日,1958.97亿元)。随着2021年开年A股的强劲表现,两融交易额又开始有所反弹,当前为6056.7亿元。

借两融交易额占A股成交额的比值来观察两融交易的活跃度,可以看到比值在[8.21%, 12.26%]间震荡,均值9.77%,中位数9.6%,当前值(2021年1月15日)为10.64%,高于均值和中位数,两融市场活跃度有所上升。

分别单独观察融资买入额和融券卖出额,同样由于融券卖出额仅占两融交易额极小部分(最大不到7.5%),两融交易额中依旧以融资买入额占主导地位,因此融资买入额走势与整体两融交易额走势相近,最高为9774.75亿元(2020年7月10日),当前为576.97亿元。

融券卖出额与两融交易额走势的同步性不如融资买入额显著,但同样存在波动较大的特征,低值仅为13.65亿元(2020年2月7日),峰值达318.16亿元(2020年7月17日),相差22倍以上,当前为292.73亿元。

二、行业融资融券概况

(一)行业融资融券余额及占该行业流通市值比

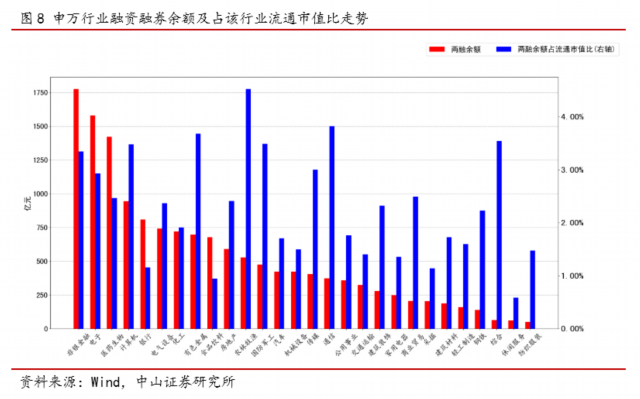

存量方面,截止2021年1月15日,申万行业融资融券余额14880.15亿元,存量规模相交去年同期大幅提升60%。其中以非银金融、电子和医药生物3个行业居前,两融余额在1000亿元以上。

若以两融余额占该行业流通市值的比例来衡量杠杆资金的占比,杠杆资金的结构显示,农林牧渔、通信、有色金属、综合、国防军工、计算机、非银金融和传媒共8个行业的杠杆资金占比较高,超3%以上。休闲服务和食品饮料杠杆资金占比较低,在1%以下,其余行业杠杆资金占比维持在[1%, 3%]之间。

(二)行业两融净买入额

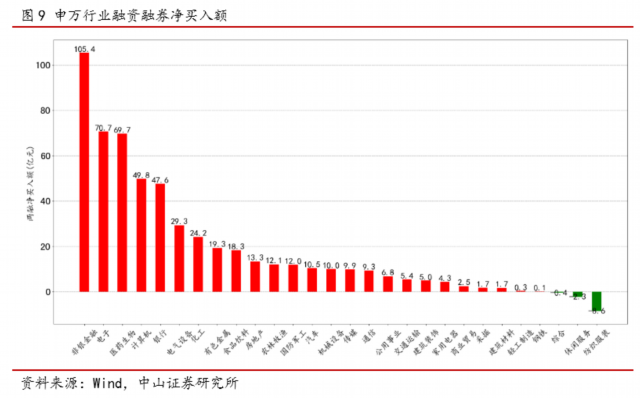

流量方面, 2021年至今,28个申万行业两融净买入额25个行业为正,呈净流入状态,其中非银金融、电子和医药生物融资买入额远超其它行业,在60亿元以上。另外28个申万行业中,仅综合、休闲服务和纺织服装3个行业为负,呈净流出状态,其中休闲服务净流出居前,达8.6亿元。

三、ETF融资融券概况

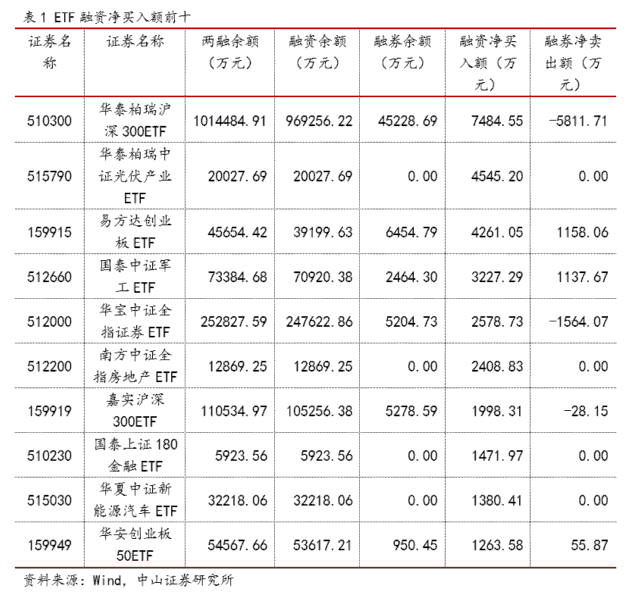

当前融资融券ETF标的共124只,较去年同期79只,增长率57%;两融余额1852.15亿元,与去年同比上升54%,可以发现无论从ETF数量还是规模来看,都有大幅增长,ETF增只同时增量,相对2020年ETF两融市场景气程度进一步上升。

从ETF融资净买入额来看,此前长期居前的黄金类ETF都已掉出前十,当前融资净买入以宽基指数ETF和行业指数ETF为主,前三分别为华泰柏瑞沪深300ETF、华泰柏瑞中证光伏产业ETF和易方达创业板ETF,融资净买入额在4000亿元以上,其中华泰柏瑞沪深300ETF高达7485亿元。

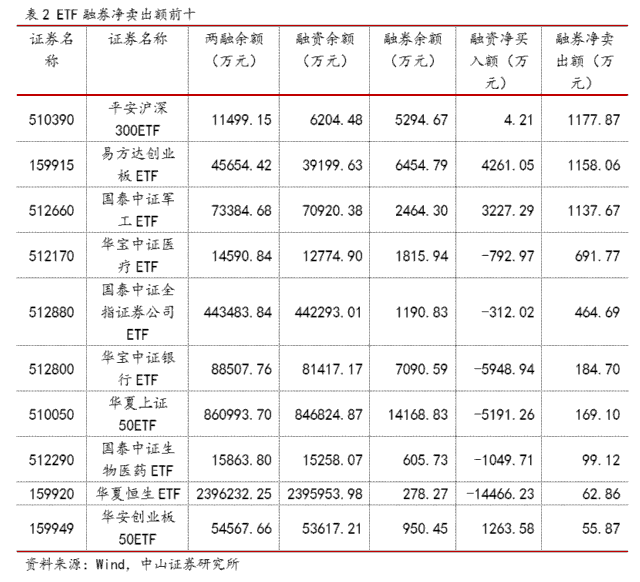

而在融券净卖出额方面来看,融券净卖出额同样以宽基指数ETF和行业指数ETF为主,前三分别为平安沪深300、易方达创业板ETF和国泰中证军工ETF,融券净卖出额在1000亿元以上。

以融资买入额视为做多资金,以融券卖出额视为做空资金,当前ETF的融资净买入和融券净卖出都偏向宽基指数类ETF以及行业指数ETF,市场存在一定分歧,但从量上来看仍以净买入看多为主。

(作者为中山证券首席经济学家、研究所所长,中国首席经济学家论坛理事)

文章作者

1.53万亿元ETF调仓拆解,“国家队”进退之间有何玄机?

万亿ETF账本里的“节奏感”:去年默默扫货,开年悄悄减仓

上交所:沪市ETF规模4.2万亿,红利策略引领

截至2025年底,沪市ETF总规模4.2万亿元,其中股票ETF规模超2.7万亿元,宽基、红利ETF等产品数量和规模大幅增长。

67亿资金大挪移:电网设备ETF获抢筹,油气板块被抛售

A股市场近期上演结构性资金调仓,电网设备板块因新型电力系统建设与AI算力需求爆发吸引超67亿元净流入,而油气板块则因油价剧烈波动和获利了结遭遇约67亿元资金净流出。

地缘冲突引爆资源行情,油气ETF单周吸金超206亿

近400亿元资金撤离宽基ETF。

油气ETF连续两日霸屏涨幅榜,狂热背后风险信号已频闪

两日20道“冷静令”挡不住,油气行情的“油门”能踩多久?