分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

黄金2021年投资展望

2021-02-09 16:56:46

作者:余华莘 责编:张健

{{aisd}}

AI生成 免责声明

“盛世古董,乱世黄金”这句话源自于中国几千年的历史变迁和经济生活,其对投资者的大类资产配置和家庭组合投资也有一定的指导意义。2020年的COVID-19大流行病不仅加剧了已有风险,而且创造了新风险因素,从而增加了整体不确定性。但是到去年年底,因为多只疫苗的面世获批使用,投资者对最坏的情况已较过去感到乐观。

展望未来,我的看法是,投资者可能会将持续的低利率环境视为增持风险资产的机会,以期待经济复苏即将到来。话虽如此,投资者也可能会考虑潜在的投资组合风险,其中包括:1)预算赤字激增;2)通货膨胀压力;3)在股票估值已经很高的背景下,可能的市场调整。这三个因素都有利于黄金价格和投资需求。另外黄金消费也会受益于新兴市场的经济复苏。

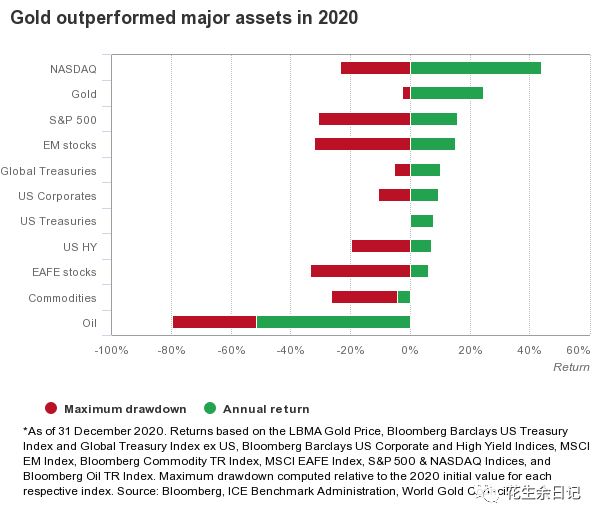

回顾2020年,黄金是2020年表现最好的大类资产之一(仅次于NASDAQ指数),主要的影响因素有:1)较高的市场风险;2)低利率和负利率政策;3)很强的价格动能(momentum),尤其是去年的春末和夏季期间。而且黄金在过去一年中的回撤(Withdraw)也是各类资产中最低,因此有助于投资者控制损失,并管理组合投资的波动性风险。

一、黄金价格的走势表现

2020年8月初,伦敦黄金价格)London Bullion Market Association)曾达到了历史新高的2067.15美元/盎司,而且以其它所有主要货币计价也创了历史新高(如下图)。尽管金价随后盘整在年内高点以下,但在第三季度和第四季度的大部分时间里,金价仍在1,850美元/盎司上方徘徊,全年收于1,887.60美元/盎司。有趣的是,黄金在2020年下半年的价格表现似乎更多地与实物投资需求相关,无论是以黄金ETF还是金条和硬币的形式,而不是通过更具投机性的期货市场。

例如,纽约商品交易所COMEX净多头头寸在第一季度达到了1209吨的历史新高,但年底却比这个水平低了近30%。这是由于3月份COMEX期货相对于现货黄金价格的错位所致,因此与其他选择相比,持有期货的价格更高。

2020年投资者对实物和实物相关的黄金产品的偏爱还进一步支持了一些关于黄金的市场传闻,据说这一次,许多人和机构将黄金用作战略资产配置,而不是纯粹用作战术投机工具。

资料来源:Bloomberg, ICE, WGC ; As of 30 December 2020,Based on theLBMA Gold Price PM in local currencies。

二、黄金与利率及通胀的经验研究

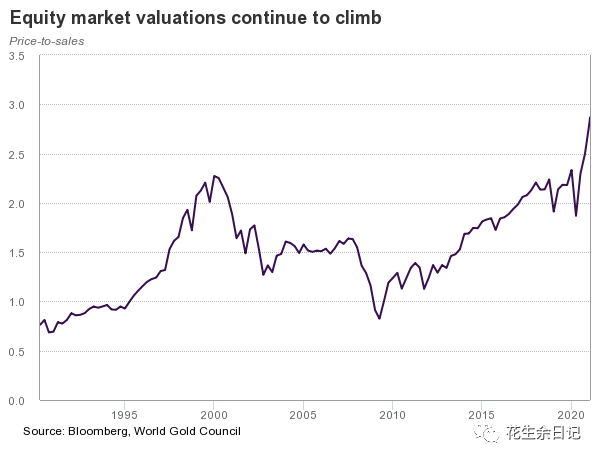

2020年的最后两个月,全球股市表现尤其出色,期间MSCI全球指数上涨了近20%。随后,不断增加的COVID-19确诊病例和媒体报道的更具传染性的新型变异病毒让市场多了一份担心。然而,无论是最新的疫情变化,还是2021年开年以来,美国剧烈动荡的政治事件都没有阻止投资者维持或扩大其对风险资产的敞口。

从风险资产的角度来看,股票市场的价格继续上升,标普500指数的市销率(P/S)正处于前所未有的水平。Crescat Capital的分析表明,构成标普500估值模型的15个因素处于或接近历史最高水平。

展望未来,我的看法是,全球范围内极低的利率水平可能会使股票价格和估值保持高位。但是因为央行资产负债表规模的调整和美元走势的波动等,投资者可能会在下半年经历强劲的市场波动和重大回调。

比如,鉴于后勤方面的复杂性或某些变异病毒菌株发生大量突变和传播,或者疫苗接种计划的分发时间比预期的要长,或者总体的人群接种效果较差等可能发生的情况。

资料来源:Bloomberg, World Gold Council; As of January 2021. Based onweekly data.

此外,许多投资者担心预算赤字扩大所带来的潜在风险,再加上低利率环境和不断增长的货币供应量,可能导致通货膨胀压力。包括Fed和ECB在内的中央银行已经表明,对通货膨胀的更大容忍度暂时超过了其传统目标区间,这一事实凸显了决策者在增长与通胀之间的两难担忧。

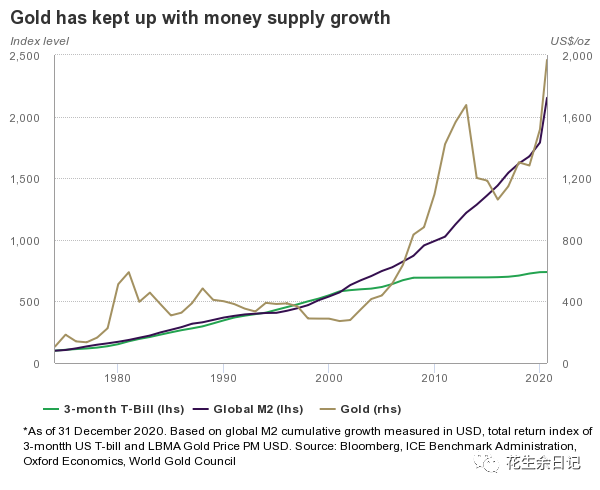

2月7日,美国信任财政部长Yellen在CNBC访谈节目里表示,如果没有足够的政策支持,美国劳动力市场可能要到2025年才能恢复。她也承认,拜登的1.9万亿美元刺激计划存在通货膨胀风险,但曾任美联储主席的她认为- “这是我们必须考虑的风险。我花了很多年研究通货膨胀,”黄金在历史上一直表现良好,特别是在股票市场回落以及高通胀期间。根据过去70年的数据,在通货膨胀率高于3%的年份,黄金价格平均上涨了15%。

牛津大学的研究还显示,在通缩时期黄金也应该表现良好,因为此类时期通常以低利率和高财务压力为特征,而所有这些背景因素都倾向于促进投资者增加对黄金的需求。此外,在过去十年中,黄金在跟上全球国债供应方面比美国国库券更有效,从而更好地帮助投资者保存资本。(见下图)

资料来源:Bloomberg, ICE, Oxford Economics,WGC;As of 31 December 2020.

三、新兴市场复苏与黄金消费

市场调查结果显示,大多数经济学家预计2021年的增长将从其2020年3月的低迷表现中恢复过来。尽管全球经济增长在一段时间内仍可能相对于其全部潜力保持疲软,但自去年8月中旬以来,黄金价格的稳定表现可能会给消费者带来购买机会。

消费者方面,在中国,2021年的经济复苏几乎可以确定实现。在新冠疫情大流行的蔓延得到有效控制之前,中国在2020年初遭受了巨大经济损失,但这些疫情防控措施比许多西方国家更为有效。考虑到经济增长与中国需求之间的积极联系,我认为,东亚地区的的黄金消费可能会继续改善。

同样,印度的黄金消费市场似乎站稳了脚跟。根据去年11月Dhanteras节的初步数据表明,尽管印度总体珠宝需求仍低于平均水平,目前已经从去年第二季度的低点开始回升。

但是,随着全球经济的运行远低于潜力,并且金价处于历史高位,其他地区的消费者需求可能仍然低迷。

资料来源:Bloomberg, ICE, WGC;As of 31 December 2020.

央行方面,在2020H1黄金需求为净买入之后,中央银行的需求在2020H2变得更加有弹性,总体在每月净购买量和净销售量之间波动。与多年以来的稳定购买量相比,这显然是一个值得关注的变化,其中部分原因是俄罗斯中央银行决定在去年4月停止其购买计划。

尽管如此,各国央行有望在2020年的黄金交易总体是净购买,尽管这远低于2018年和2019年创纪录的购买水平。

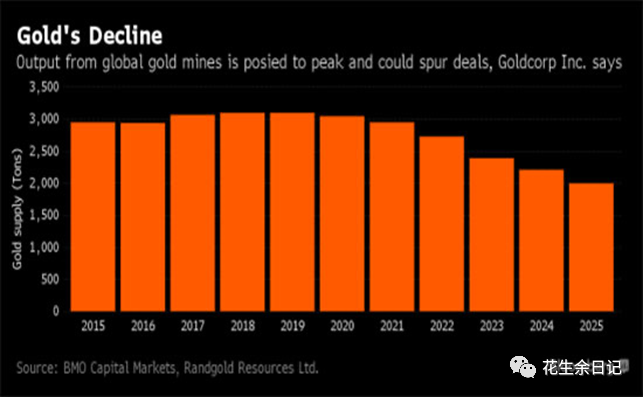

我的预计是,2021年的趋势不会有太大的不同。美元贬值、货币超发,再加上低利率环境,继续使黄金具有吸引力。供给方面,全球矿山产量则有望提高。在2020年黄金生产商的产出下降之后,今年的矿山产量有望恢复。黄金生产中断在去年第二季度达到顶峰,此后逐渐减弱。

尽管仍不确定2021年的走势将如何发展,但随着全球从新冠疫情大流行中恢复过来,矿山停产的可能性似乎将降低。这将消除金矿公司在2020年所面临的种种不利因素,但这些通常不属于生产驱动因素。而且,即使潜在的第二波疫情冲击将对黄金生产商造成影响,但与大流行初期相比,黄金公司也已经采用了规程和程序来减少停工的影响。

资料来源:BMO Capital Markets.

四、结论与未来展望

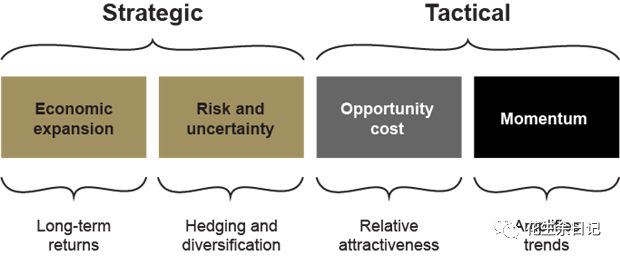

黄金的价格表现是对供求各个部门相互作用的响应,而这又受四个主要驱动因素相互作用的影响(如下图所示)。在这种背景环境下,由于投资者需要有效的对冲手段,以及低利率环境,因此对黄金投资需求构成良好支持,但后者可能会受到与经济复苏的速度和金融稳健性相关的风险溢价的影响。基于我的实践经验,黄金价格表现可以由以下四个因素来解释:

1)经济扩张:经济成长时期通常非常有利于黄金珠宝,技术股票和长期储蓄。

2)风险和不确定性:市场低迷通常会提振黄金作为避险资产的投资需求。

3)机会成本:利率和相对货币强弱也会影响投资者对黄金的态度。

4)短期动能:资本流动、技术位置和价格趋势,也可能点燃或弱化黄金价格的表现。

2021年最值得期待的,也许就是,包括中国和印度在内的新兴市场,由于经济复苏导致2020年黄金消费极度疲软的一些不利因素,不再出现或者加剧。

综上所述,黄金在2021年中仍可能有积极的表现,尽管价格表现比起去年会有所减弱。这主要是由于经济状况的改善使得消费者需求得以恢复。此外,长期的低利率环境可能进一步提高黄金的表现,因为这几乎消除了黄金投资的机会成本。

风险因素方面,全球经济衰退也可能因COVID-19疫情的新变化或其他任何不可预见的风险而复发,并因此导致消费者需求疲软,从而对黄金的价格表现造成不利影响。

但是,深度金融危机或全球第二波疫情这样的风险规避环境反过来也会引发强劲的黄金投资需求,这可能抵消了低消费需求。

从历史上看,这种行为在这类风险规避的环境中,因为投资者寻找高质量、安全性和流动性较好的资产(例如黄金)时,经常会发生的。

(作者为诺亚国际(香港)有限公司特许金融分析师)