分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

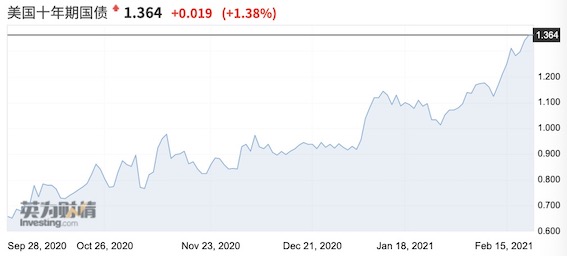

作为资本市场重要风向标的美债收益率继续攀升。

2月22日,10年期美债收益率已逼近1.4%,截至北京时间16:44报1.375%,年初以来攀升近50个基点(BP)。牛年伊始,全球“再通胀交易”火爆,国际商品价格持续飙升,这也导致美债价格暴跌,上周10年期美债收益率就突破了1.3%,创下1年来新高。

面对这种情况,全球股市近期都出现震荡盘整的现象,除了和商品牛市相关的资源股。根据历史数据,在美债收益率飙升时,股市出现过较大的回撤,尤其是2013年5月,由美联储前主席伯南克言论引发的“缩减恐慌”导致美债收益率飙升、资金疯狂流出新兴市场。此外,2015年5月、2018年1月、2018年8月都是几轮较为著名的因美债收益率飙升而出现的市场震荡。

这次的美债收益率飙升与过去几轮究竟有何异同?对股市影响几何?

美债收益率走高其实也可利好股市

接受第一财经记者采访的多家外资机构人士普遍认为,尽管债券收益率飙升会导致股票风险溢价(ERP)或股市的性价比下降,但与此前几轮不同的是,当前海外市场仍处于经济复苏周期的早期而非晚期,因此无需过度担心美债收益率飙升的冲击,且当前发达国家的货币政策仍将维持宽松的状态,摩根士丹利预计美联储初次加息要等到2023年。更关键的是,当前攀升的更多是通胀预期,各国的核心通胀仍处于较低的位置。

近期,摩根士丹利甚至认为,各界将收益率由低位攀升视为一种风险,这有些“奇怪”或“可笑”——该机构利率策略师希茨(Andrew Sheets)最新表示,经济逐步复苏自然会伴随着利率的攀升,而历史上,在收益率攀升的时候,股票和信用债的表现往往更好,尤其是当收益率和通胀预期同步攀升的时候,就好比当下。

因为根据经典的戈登增长模型(DDM),即P=D/(r-g),当经济增速或股息的期望永久增长率(g)快于融资成本(r)时,那么股价(P)就会更高,这往往是经济复苏期会发生的情况。

但之所以如今投资者将收益率攀升视作一种风险,更多是因为他们已经开始“过度解读”,即认为随着疫苗的普及,未来通胀可能失控、央行或加速收紧、美债收益率的上行可能会失控,这将大大影响股票的吸引力。

全球股市尚无需担心政策紧缩

主流机构认为,10年期美债收益率目前很难大幅走高,而且股市尚无需担心央行紧缩的风险。

渣打美国利率策略师戴维斯(John Davis)对第一财经记者表示,美元隔夜指数掉期利率(OIS)显示,市场对美联储的首次加息预期已有所提前,但也要到2023年第一季度。“我们认为,(首次加息)要进一步提前到2022年将极其困难,因此2023年初之前的债券收益率存在一个有效上限。此外,目前10年的通胀预期略低于2.25%,上一次出现当前的水平是在2019年第四季度,当时WTI原油价格为75美元/桶,10年期美债收益率达到了3.25%。虽然我们预计美国通胀在不久的将来会走高,但似乎目前通胀预期已经有所体现或超调。”

此外,当前全球各国的核心通胀都较低,攀升的只是通胀预期。渣打预计,韩国、泰国和新加坡2021年的通胀率将保持在1%或以下。例如,印尼1月CPI同比上涨1.55%,略高于2020年1.3%的低点,但仍接近20年低点,核心CPI(1.56%)也处于20多年来的最低水平。

就对于股市的影响,中航信托宏观策略总监吴照银对记者称,美债收益率上升是美国经济复苏以及通胀上升的结果,是顺周期逻辑的,底部的反弹有利于确认经济复苏,也有利于股市上升。“我们认为美国10年期国债收益率将在1.5%以下,不用过于担心其对股市的负面影响。1.5%是去年疫情发生前美国10年期国债收益率的下限,高于1.5%甚至高于1.8%则担心无风险收益率上行对股指的打压。”

过去几轮收益率飙升与当前不同

当然,美债收益率飙升也引发过市场暴跌,例如2013年5月、2015年5月、2018年1月和2018年8月,只是不同事件发生的背景和经济所处周期有所不同。我们不妨回顾一下此前的几轮情况。

最著名的一次无疑是2013年5月的“缩减恐慌”。当时市场担心美联储取消宽松政策,美国国债的实际收益率在5月至7月间上升了130BP(今年还不到50BP),导致标普500指数下跌6%,信用市场指标CDX IG指数扩大30BP。

但目前的情况和当时大有不同,目前美国10年期国债的实际利率上升了20BP,还不到2013年5月的五分之一。而且,相较于当年,当前美联储更注重与市场的沟通,如果未来某一天将开始逐步退出宽松政策,美联储一定会提前沟通。关键还在于,2013年的抛售也仅持续了1个月,而在当年下半年,全球股票和高收益债券都获得了出色的回报。

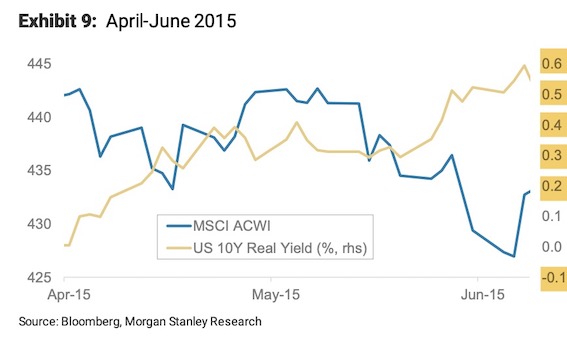

另一次则是2015年5月,当时全球处于再通胀交易的热潮中。美联储在2015年12月加息,但早在当年5月,市场就开始担心加息会提前。当时中国股市处于全面繁荣时期,截至2015年5月上涨140%,但随后43%的下跌导致中国的金融环境收紧,PMI指数下降到50荣枯线以下,人民币汇率大跌。与此同时,油价在那个夏天下跌了35%以上,此后跌幅扩大至55%,这引发了美国高收益债券市场的严重担忧,因为能源生产商是主要的债务发行人。

当前的情况同样非常不同。摩根士丹利预计,如今美联储的首次加息距离现在料还有2.5年的时间。尽管中国现在股市也大幅上涨,但涨幅远低于2015年。同时,当前机构对于中国经济和人民币汇率都持乐观态度。

2018年1月的“开门黑”也是一次典型案例。当时美国国债实际收益率上升40BP,同期全球股市下跌9%。但当时的环境与现在差异巨大。2018年1月的美债收益率并不是从历史低点攀升,而是2016年7月以来实际、名义收益率大涨的延续。而且,当时经济已处于较晚的周期,美联储已加息了4次,实际利率超过了0.7%(目前为0)。在市场抛售之前,当时恐慌指数VIX指数低于10。而目前,距美联储第一次加息预计还有2年多的时间,实际利率为-0.9%(较2018年1月低了160BP),而VIX指数几乎是当时的两倍。

如需获得授权请联系第一财经版权部:banquan@yicai.com