分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国出口如何成为美国通胀“稳定器”?

2021-02-23 18:11:11

作者:沈建光 责编:张健

{{aisd}}

AI生成 免责声明

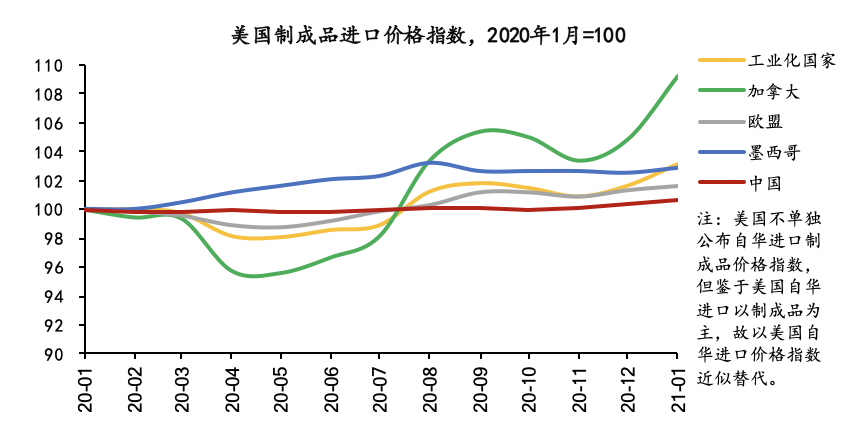

回疫情爆发后,美国自各经济体进口制成品价格明显攀升,大多涨幅在1.5%-3%之间,自加拿大进口价格近期更是同比上涨9.3%。然而,美国自华进口始终价格平稳,波动极低,而这还是发生在美元兑人民币显著贬值的情况下。同时,中国再度成为美国第一大进口来源国,在疫情冲击引起的供需失衡下,中国供给对平抑美国物价压力起到关键作用。

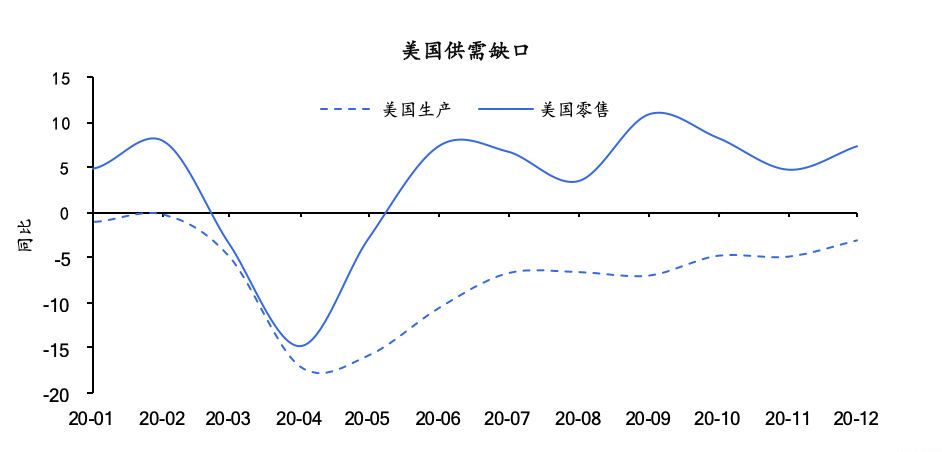

面对2020年3月全面爆发的新冠疫情,美国以空前的财政刺激和货币宽松稳定经济,支撑消费,零售同比6月即回正;但是特朗普政府对抗疫情乏善可陈,致使美国陷入“停工停产-疫情缓解-复工复产-疫情复发”的困境,供给无法恢复。结果是,美国陷入供需缺口,生产恢复大幅慢于需求恢复,产能缺口显著。

而控制住疫情后,中国供给侧迅速恢复,凭借超大产能和制造业门类齐全优势,有效填补缺口,从疫情早期的口罩、防护服、呼吸机、计算机,到疫情中后期的家具家电、电子和日常消费品,对美出口2020年全年增长8.2%,8月以来各月同比增速均维持在20%以上,11月甚至接近50%。

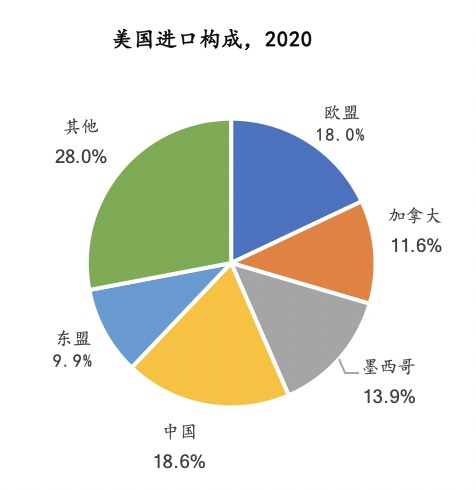

这样的出口增速建立在中国本已十分庞大、具有韧性的供给能力上,在全球供需缺口扩大的背景下,中国迅速增加了市场份额。2020年,中国以18.6%的占比重新成为美国进口最大来源地,反超欧盟,显著领先加拿大、墨西哥、东盟等主要贸易伙伴。这也显示出,尽管特朗普政府的种种措施给中美经贸关系造成巨大影响,但美国对中国的商品出口依赖性反而增加。

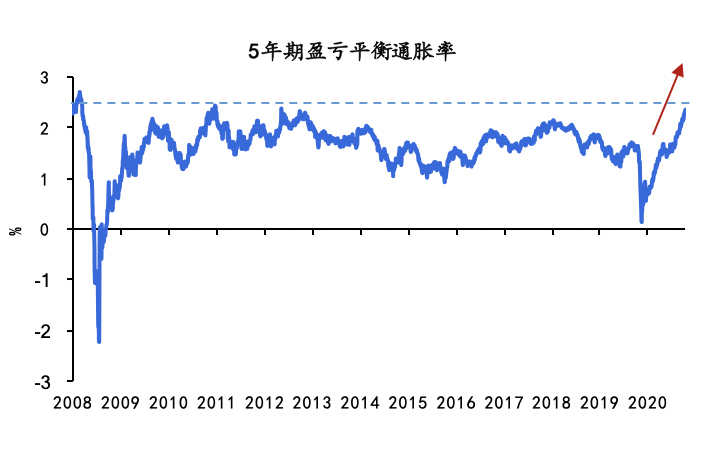

当下美国通胀预期再起,中国的价格“稳定器”意义更加关键。随着疫苗接种加速经济复苏,以及拜登决意单方面推进1.9万亿财政刺激,对于美国复苏的期待在一定程度上演变为对其经济过热和通胀的担忧。2月上旬,在与美国现财长耶伦的论战中,前财长萨默斯认为,新一轮刺激“有可能导致通胀压力升至我们这一代人从未见过的水平”。在此背景下,美国通胀保值债券(TIPS)隐含的通胀预期已经接近2008年金融危机以来高位。如果没有中国供给的缓冲,美国通胀压力其实只会更加显著。

(作者为京东集团副总裁、京东数字科技首席经济学家)

文章作者

降息预期减退,三大股指跌破关键均线,金银大跌,中国金龙指数收跌1%

中东局势推高油价并加剧通胀担忧,市场对美联储降息预期进一步降温

在强势美元与滞胀风险间拉扯,金价再度跌破4700美元

地缘冲突带来避险支撑,美联储偏鹰信号压制,黄金市场陷入多空拉锯

高油价撞上AI产业叙事,正改写2026年宏观剧本?

这一能源市场的剧烈震荡正迅速向全球经济体系蔓延。

中东局势重塑通胀预期,加息选项是否重回主要央行桌面

“我们的基准预测仍是美联储今年将继续降息,而欧洲央行已经完成了其宽松周期。”

美伊冲突持续,标普500指数周线三连跌,美四季度GDP遭大幅下修

投资者继续评估中东冲突对全球石油供应及通胀前景的影响。