分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

Michaels私有化内幕!

2021-03-18 16:45:11

作者:朱为众 责编:张健

{{aisd}}

AI生成 免责声明

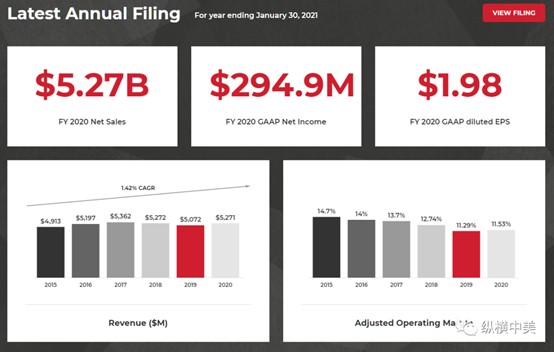

前几天,美国知名家居连锁店Michaels被私募基金收购的消息在行业内刷屏。其实这已经不是Michael第一次被私有化。

我们知道在2006年贝恩黑石投资Michaels,将之私有化后,您加入了Michaels,并且在短短的几年时间内,帮助Michaels从零起点打造了自有品牌,创造了双倍的市值。

同时又引入DI的概念重塑全球供应链,成功地帮助Michaels在2014年又重新上市。

最近,很多企业家给我们留言,声称看不懂美国企业的玩法,非常希望您能够结合亲身经历,给大家介绍下,私募基金投资零售商后,对零售商日常经营的影响以及对该零售商未来趋势的影响。

Q&A:零售企业选择和私募合作私有化,是因为CEO们感受太大压力不得已的选择吗?

“多数CEO都面临压力,他们得为经济下行做好准备,并考虑如何保持资金增长。他们越来越多地转向私募股权投资公司讨论其选择。”贝恩资本私募股权投资的董事总经理Luca Bassi称。

压力大固然是一个原因,其实CEO在是否私有化这件事上说了不算。很多情况下,私有化以后的第一件事就是换CEO和团队。

所以私有化其实还是现有股东是否继续愿意持有Michaels的股权,还是愿意撤出来将资金另作他用。

所以这完全是一个资本的决定。

在资本市场上,只要价格合适,总是有人愿卖,有人愿买。所以不是不得已,而是周瑜打黄盖,一个愿打一个愿挨。

而且在这种情况下,CEO和管理团队往往是受益者。公司换东家,管理层不管走不走人,他们手上的期权一般都会因此而提前归属(Accelerated Vesting)。

所以无论是否走人,他们都很开心。

Q&A:2018年,私募基金投资上市公司,将其私有化运作的交易金额达到了过去11年的高点。刚刚经历了2020年的劫难,会不会有更多的零售商做这样的选择?这对行业会产生什么样的影响?

肯定会的。新冠对零售业的打击是致命的,没有倒闭的面临破产保护,苟延残喘的也要想办法。

私有化是办法之一,好处是不要天天看股价,可以专心用长期的眼光来做事情。

比如当年我在Michaels的时候,如果不是私有化,公司不可能专心一致地投入自有品牌和直接采购的战略。私有化没多久,公司就遇到了金融危机。

一方面是裁员减费用,一方面是大力发展自有品牌,因为专注,所以取得了成功。

当时整个公司就一个战略(我在美国商界30多年,从来没有看过一个公司就有一个战略的事情)-大力发展自有品牌和去中间化的直接采购(DI)。

所以疫情过后受到重挫的零售业肯定会有不少公司选择私有化之旅。

当然CEO说了不算,因为受挫,市值低了,肯定会吸引私募基金来抄底!

是否私有化本身不会对行业造成正面或负面影响,但是美国零售业正在受到新零售的冲击,改革是必然的选择。是生死的选择。

Q&A:企业家特别关心,从微观来说,Michaels被私有化后,对供应商有什么直接或者间接的影响?有哪些是供应商需要注意的变化趋势呢?

这要看零售商的战略,这时候就是CEO和他的团队说了算了的时候了。

老一套免不了,降低费用,包括压供应商的价格。所以要做好准备,积极应对。但是这么多年压下来,其实中国供应商已经没有太多的油水可榨了。

怎么办?那就是创新!

不管是零售商创新,还是我们供应商促动他们创新,只有创新和差异化才是出路。

德科创艺家居

美国手工制作零售连锁店Michaels在北美拥有1,200多家商店,大约有44,000名员工。

视频号

我个人觉得Michales不再是一个卖产品的公司,而应该是一个卖内容的公司,而我们的供应商也可以在这个转型中起到很大乃至是关键的作用。

当然这样的跨度很大,如果是我来挑选下一任CEO,我换跨行业去寻找,到传媒和游戏乃至影视界去找转型的掌舵人。

Q&A:仔细研究全球零售商的股东组成,发现凡是经营不错的零售商都有投资基金的身影。比如在前段时间研究欧洲retail的时候,就看到了众多美国资本的身影。请问朱总,您说过很多次,零售业是美国仅存的密集劳动力企业,为何还能引起资本的兴趣呢?

是啊,2019年KKR投资WBA,几乎创造了收购交易的记录了。但这不奇怪。

私募基金做的事就是贱买贵卖,做的是增值交易。而且很多私募基金是有行业专长和专注的,比如KKR就是比较有经验的零售行业玩家。

这和劳动力密集型没有关系,这和这个行业这些年受到的冲击太大,风雨飘摇有关系。你零售商越动荡,我私募基金越是有机会对不对?

一个零售商被私募基金反复转手的事这些年司空见惯。

如果零售业的股票一路飙升,私募基金它既不想投,真想投人家零售商也不搭理它呀!在中国呆久了,我们看到的都是投资新兴行业,创业公司。

其实零售业只要开下去,私募玩家就会陪下去。

这也是一个生态链,对于私募基金来说,还是一个相当不错的领域。但是同样的行业在中国就不一样啦!

中国的零售业是颠覆性的,是灭族性的。所以要死的那些零售商店常常是被阿里,京东或拼多多或抖音给颠覆掉了,根本不值得私募基金的关注。

当然这个颠覆最终一定会影响到大洋彼岸。还记得“蝴蝶效应”吧?

我的预感中国零售业蝴蝶虽然还没有颠覆美国零售业,但是它的翅膀已经扇动,美欧传统零售业的模式必将迎来一场暴风骤雨。

不过不管谁是新东家,谁是新的CEO,还是什么时候飓风来袭,我还是希望老东家兴旺发达啦!

那里有太多的朋友,也留下了太多美好的回忆,也是我供职最长的一家美国公司。

感谢大家的长期关注,如果你对零售业有任何疑问都可以给我留言,我会在里面挑出一些作为下次的文章话题。

(作者为香港利丰集团首席运营官,国际贸易和供应链管理专家)

文章作者

私募备案热、业绩冷:股债商齐跌,多资产策略还有优势吗?

多资产策略的前提是“鸡蛋”放在多个不相关或低相关性的“篮子”里。在短期流动性冲击面前,传统多资产策略亟需升级和调整。

私募基金单月新备案规模环比翻倍,市场波动下机构策略分化

面对近期市场的剧烈波动,部分私募选择降低仓位、增配红利资产,也有私募仍坚持原有策略。

今年三月空调业压货变难了,AI空调普及还需要时间

铜价上涨、市场预期及价格波动的风险让零售商变得谨慎,AI空调是方向,普及还需过程。

知名老将曹名长“奔私”掌权,公募人才流动为何持续加速?

从公募明星到私募掌门:“这个年纪不是为了折腾”

私募信披细则出炉:明确穿透披露要求,高集中度、跨境投资等迎量化披露标准

《信息披露细则》进一步明确了私募基金临时报告和清算报告的披露要求,并制定了信息披露内容模板、明确了信息披露备份等要求。