分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美联储决议,说了什么,将做什么?

2021-03-19 18:15:55

作者:赵伟 责编:徐悦琳

{{aisd}}

AI生成 免责声明

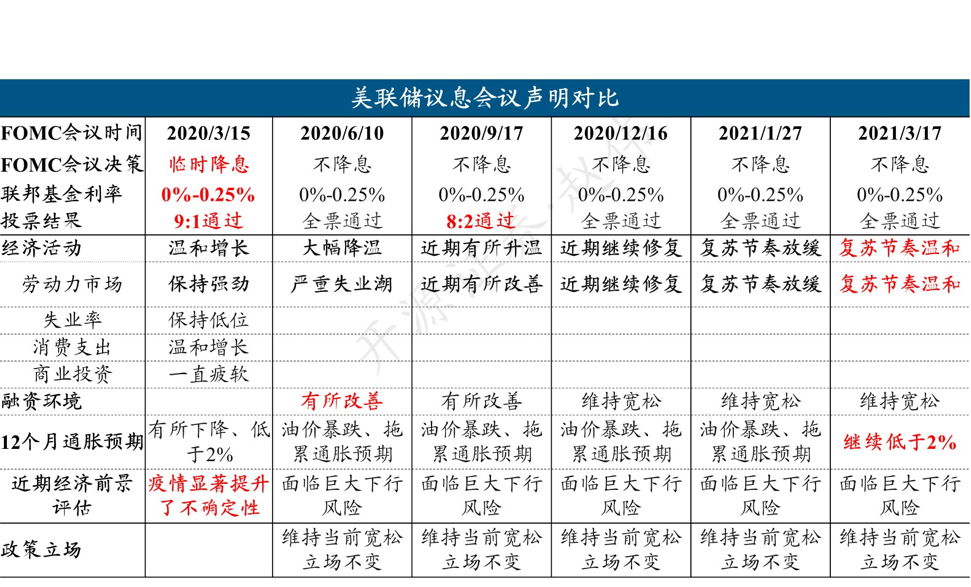

一、3月,美联储按兵不动

3月18日凌晨,美联储公布最新议息声明,宣布维持基准利率及每月1200亿美元的购债规模不变,未提及扭曲操作(OT) 、利率曲线控制(YCC) 等措施。

与1月相比,美联储认为近期美国经济活动及就业的指标有所改善,但疫情影响最为负面的一些行业仍然表现疲软。美联储将继续实施宽松货币政策,直到在实现充分就业和物价稳定目标上取得实质性的进一步进展为止。

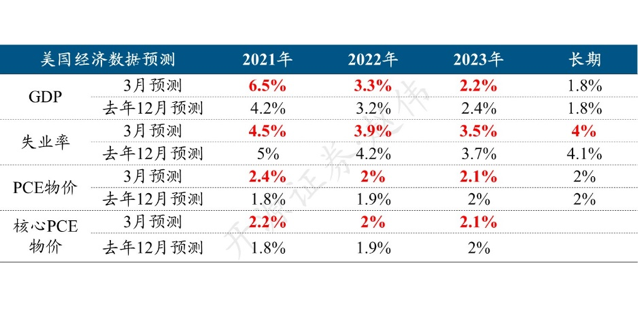

二、美联储大幅上调2021年经济预期

最新公布的经济预测中,美联储上调了美国2021-2022年的GDP增速预期以及2021-2023年的通胀预期。其中,2021年GDP增速预期由4.2%大幅上调至6.5%,PCE、核心PCE通胀预期分别由1.8%、1.8%上调至2.4%、2.2%。

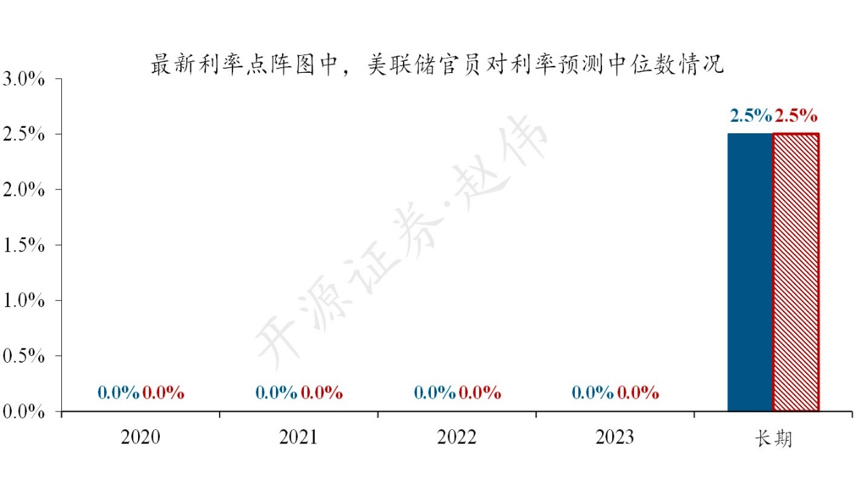

三、近四成官员预期2023年加息

最新公布的利率点阵图中,有7位官员预计2023年将加息,人数占比近40%,比去年12月会议上预期2023年加息的人数多2人。还有4位官员预计2022年将加息,较去年12月多1人。不过,绝大多数官员仍预计2023年前不会有加息操作。

四、鲍威尔宣称,无需对美债上行作出反应

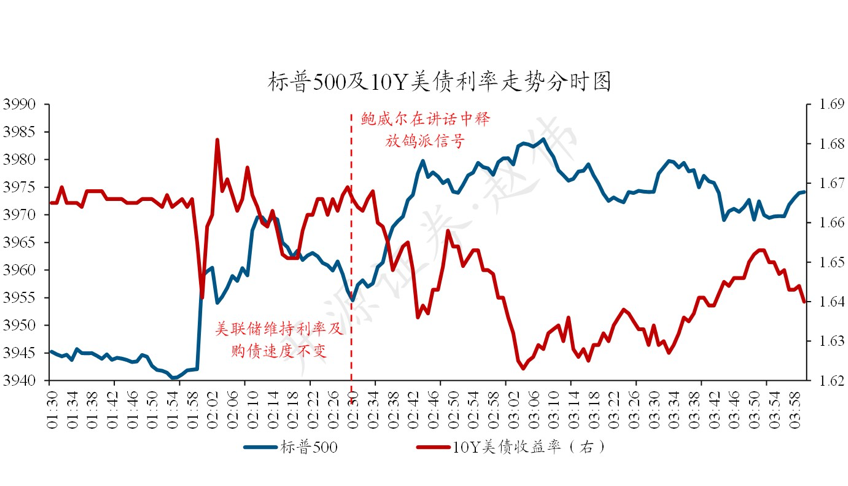

3月议息会议后的新闻发布会上,美联储主席鲍威尔表示,经济复苏轨迹将极大程度上取决于疫情发展,需要看到通胀“实质性且持续超过2%目标”,而不是“预期将超过2%”,随后才会开启紧缩政策。

对于近期10Y美债利率的大幅上行,鲍威尔称无需作出反应,美国金融状况仍然高度宽松。对于市场关注的SLR 豁免在3月31日到期后是否延续的问题,鲍威尔表示未来数日将正式宣布决定。

鲍威尔讲话结束后,美股震荡上涨,10Y美债小幅回落,黄金反弹,美元收平。

五、重申:10Y美债破2%风险

我们在“10Y美债破2%风险”的系列专题报告中,全方位论证、并反复提示,10Y美债利率及美联储货币政策,都是经济趋势的追随者;美联储的政策操作,大多数时候不会“盯住” 市场波动,仅在后者引发流动性危机时会。

重申观点:伴随疫苗大规模推广、疫情形势加速改善,美国经济修复将显著加快,通胀压力大幅抬升;受此影响,10Y美债利率破2%风险较大,对高估值资产存不利影响。

资料来源:Wind、Fed、Our World in Data

(作者为开源证券首席经济学家)

文章作者

技术性调整?华尔街安抚投资者,美股能否摆脱困境

抛售或只是牛市中必要的情绪宣泄。

下周外盘看点丨市场紧盯美国4月PCE,会否点燃美联储加息恐慌

下周欧央行将公布会议纪要,新西兰、韩国央行公布利率决议。

慌了!美债收益率暴涨,标普指数三连跌,龙头科技股普跌

交易员开始押注美联储或将加息,而非降息。

通胀预期抬头,“沃什时代”启幕,黄金走向何方?

高利率新常态正在改写全球资产估值体系。市场分析人士认为,未来美国财政失衡难以根本改善,高利率格局将长期维持,全球正式进入高利率新常态。在这一框架下,“沃什时代”的市场定价才刚刚开始。

3月外国投资者美债持仓下降,丁志杰:地缘冲突引起的短期避险情绪所致

“3月份我国美债持仓阶段性下降是多重短期因素叠加的结果,与主要经济体持仓变化方向一致,并非中国特例。”