分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美债利率上行, 对哪些经济体影响大?

2021-03-22 18:17:51

作者:赵伟 责编:徐悦琳

报告要点

10Y美债利率大幅上行的同时,多个新兴经济体“被迫”启动加息。内中逻辑何在,美债利率上行,哪些经济体会受到冲击?本文论证可供参考。

10Y美债大幅上行之际,多个新兴经济体“被迫”加息

伴随美国疫情加速改善、经济修复显著加快,10Y美债快速升破1.7%,并带动美元进入强势通道。截至3月18日,美国疫苗日均接种量升破250万剂,累计接种量超过1.16亿剂。疫苗的大规模推广及疫情加速改善,推动美国工业生产、服务消费等修复显著加快。受此支撑,10Y美债利率快速上行、并带动美元走强。

土耳其、巴西等新兴经济体虽然疫情形势严峻,但为抗击通胀、“被迫”启动加息。相比美国,新兴市场的疫情形势仍然严峻,土耳其、巴西等疫情更是在最近2个月出现大幅反弹。然而,尽管疫情反弹、以及国内经济表现疲软,巴西、土耳其央行为了遏制国内物价过快上涨,分别于3月17日、18日加息50、200bp。

美债利率上行,对部分新兴经济体的影响需密切关注

10Y美债利率上行,是对美国经济的客观反应;相较而言,其他除中国之外的大部分新兴经济体,疫情防控、经济修复等要差一些。2020年疫情爆发以来,美国政府先后实施了4轮大规模财政刺激,合计规模超5万亿美元,为全球之首;美联储也快速重启QE,资产规模由4.2万亿美元扩张至7.7万亿美元。与此同时,新任总统拜登上任后不断加快疫苗推广速度,美国经济的正常化过程亦在加速。

历史规律显示,美债利率上行、美元进入“强势通道”,往往会带动资金回流美国,部分新兴经济体的“尾部风险”容易暴露。由于普遍存在外债压力较大、国际收支失衡的问题,新兴经济体经常会在美元走强阶段,因资金回流美国而暴露尾部风险。此时,为了遏制资本外流或本币贬值引发的通胀抬升,新兴经济体往往会“被迫”启动加息,进而对国内基本面产生伤害、进一步加大资本外流风险。

外债偿付压力大、杠杆率高、股市估值高的新兴市场,更容易受冲击

美元走强、资本外流冲击下,警惕土耳其、马来西亚等外债偿付压力较大的新兴经济体暴露尾部风险。疫情爆发以来,部分新兴经济体大举外债,在美元走强的背景下,或因外债偿付压力抬升而暴露尾部风险,以土耳其、马来西亚等为代表。其中,土耳其、马来西亚的外债占GDP比重分别由56%、62%升至60%、67%,衡量短期偿债压力的短期外债占外汇储备比重分别达到历史峰值的315%、91%。

菲律宾、巴西、韩国等杠杆高企、估值已达历史高位的市场,面临的调整压力也需要留意。疫情爆发后的全球“大放水”,推动了部分新兴经济体的股市估值大幅提升,以菲律宾、巴西、韩国、印尼等为代表。随着美元走强、资本回流美国本土,这些估值已达历史高位的市场或将面临调整压力。最新数据显示,菲律宾、巴西股市已较前期高点下跌12%、7 %,韩国股市的回调幅度也超过5个百分点。

风险提示:病毒频频突变,导致新冠疫苗失效。

报告正文

1、周度专题:美债利率上行,对哪些经济体影响大?

事件:3月17日、18日,巴西、土耳其央行分别启动加息。

资料来源:巴西央行、土耳其央行

1.1、10Y美债大幅上行之际,多个新兴经济体“被迫”加息

近期,10Y美债利率快速升破1.7%,并带动美元指数进入强势通道。在1.5%上下短暂“停留”后,10Y美债利率先后于3月12日升破1.6%、3月18日升破1.7%,刷新2020年1月以来新高。截至3月19日,10Y美债利率已较年初大幅上行81bp。10Y美债利率的快速、大幅上行,也带动了美元指数止跌反弹,后者已升至91.94、较年初上涨了2.8%。

10Y美债利率快速上行背后,是美国疫情加速改善、经济修复显著加快。截至3月18日,美国日均新冠疫苗接种量升破250万剂/日,累计接种量超过1.16亿剂,每百人接种量达到35剂。疫苗的大规模推广,带动美国疫情持续、加速改善。美国前期受疫情拖累较为严重的工业生产、餐饮消费等线下经济活动纷纷快速回暖,经济领先指标WEI指数加速逼近疫情爆发前水平。

与美国不同,土耳其、巴西等新兴经济体疫情形势严峻,并为了抗击通胀、“被迫”启动加息。不同于美国,新兴经济体疫情形势依然严峻,土耳其、巴西等新增确诊病例更是在最近2个月出现大幅反弹。尽管如此,为遏制国内物价大幅上涨、以及抑制资本外流等,巴西央行于3月17日宣布加息50bp,土耳其央行紧随其后,于3月18日宣布加息200bp。

1.2、美债利率上行,对新兴市场的影响或大于美国本土

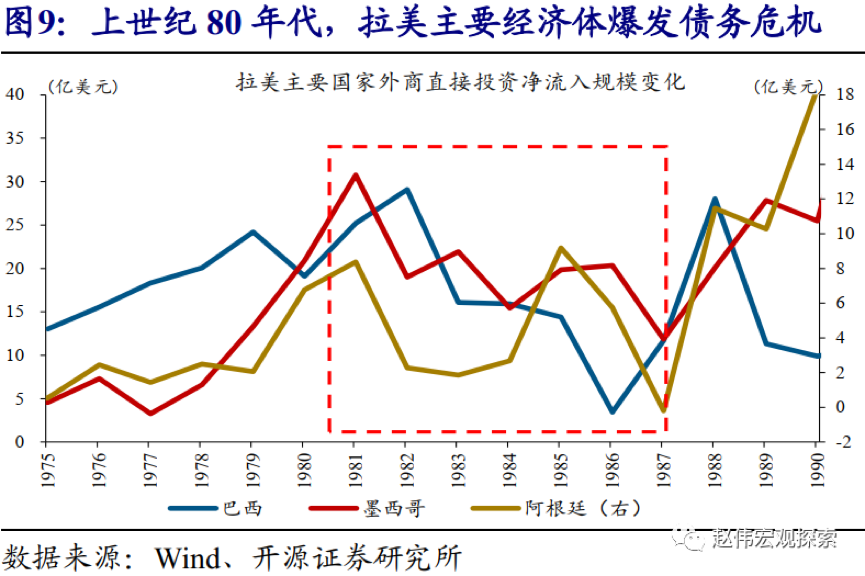

以史为鉴,相较美国,新兴经济体更容易暴露尾部风险。回溯历史,新兴经济体爆发经济危机的次数,远远多于美国。较为“著名”的包括,上世纪80年代的拉美债务危机,以及90年代的亚洲金融危机。其中,1982年至1984年,墨西哥、巴西和阿根廷等拉美新兴经济体集体爆发债务危机,经济增速大幅下滑、通胀水平飙升、本币汇率恶性贬值。与拉美债务危机相似,1996年至1999年,泰国、马来西亚、印尼、韩国等亚洲新兴经济体,陷入“滞胀”泥沼,并出现资本大幅外流。

“新兴尾部风险”的产生,与美元走强、资金回流美国下,国际收支平衡表的脆弱性有关。由于国内资本相对匮乏,新兴经济体为发展经济,一般借入大量外债、尤其是短期外债。经济高速增长时期,不断累积的外债对新兴经济体来说负担不大;但经济增速放缓后,庞大的外债、尤其是短期外债,将导致新兴经济体偿债压力激增。若同时遭遇美元走强、资本外流冲击,新兴经济体很可能面临外汇资产缩水、无法偿还到期外债局面,即爆发外债危机。回顾拉美债务危机及亚洲金融危机,危机爆发时的外部环境都是美元走强,内部情况也都对应新兴经济体自身国际收支严重失衡。

本轮疫情防控,美国相比除中国以外的大部分新兴经济体,无论是政策托底、还是疫苗推广的效果,都要更好,经济基本面也更加健康。连续多轮的大规模财政刺激,使美国私人部门资产负债表受到的疫情影响非常有限。同时,充足的疫苗供应及持续提升的接种速度,推动美国疫情形势快速改善。从各类经济数据的最新表现来看,美国的经济基本面,比除中国以外的大部分新兴经济体都要健康。

随着美元已进入强势通道、资金开始回流美国,新兴市场受美债上行的影响需密切关注。此轮美债利率的上行,带动了美元进入强势通道,加大新兴市场的资本外流压力。同时,资本外流及本币贬值等引发的通胀抬升,又容易倒逼新兴经济体加息,“伤害”后者依旧疲弱的经济基本面。综合考虑来看,新兴市场受10Y美债利率上行的影响不容忽视。(关于美元走势详细分析,请参考报告《美元看空“陷阱”再论》)

1.3、外债偿付压力较大、杠杆率过高、股市估值较高的新兴市场,更容易受到冲击

2020年疫情爆发以来,为托底经济,新兴经济体内外大举债务。BIS公布的数据显示,新兴经济体的杠杆率在疫情爆发后上升了26个百分点,绝对值水平高达225%、刷新历史新高。新兴经济体的新增债务,有一大部分由外债“贡献”。具体来看,无论是亚洲的马来西亚、印尼,还是南美的巴西、秘鲁、智利,以及欧洲的土耳其等,外债占GDP比重在疫情爆发后均出现大幅抬升。

美元走强、资本外流冲击下,警惕土耳其、马来西亚等外债偿付压力大的新兴经济体暴露尾部风险。经历对外大举债务后,土耳其、马来西亚的外债占GDP比重已分别高达60%、67%,衡量短期偿债压力的短期外债占外汇储备比重分别高达315%、91%。伴随美元走强、资本外流压力累积,警惕土耳其、马来西亚因遭遇外债偿付困难而暴露尾部风险,步阿根廷的“后尘”(阿根廷2020年4月宣布无力偿付外债、“国家破产”)。与土耳其、马来西亚不同,中国因为外债压力非常小,受到的影响十分有限。

菲律宾、巴西、韩国等杠杆高企、估值已达历史高位的市场,遭遇资本外流冲击后,面临的调整压力也需要留意。疫情爆发后的全球“大放水”,使菲律宾、巴西、韩国、印尼等股市的估值大幅提升,驱动股市大涨。但随着美元已进入强势通道、带动资本回流美国本土,上述新兴经济体的资本市场或将面临调整压力。最新数据显示,菲律宾、巴西的股市已较前期高点分别下跌11.9%、7.1%,韩国股市的调整幅度也超过了5个百分点。

经过研究,我们发现:

(1)截至3月18日,美国疫苗日均接种量已升破250万剂,累计接种量超过1.16亿剂。疫苗的大规模推广及疫情加速改善,推动美国工业生产、服务消费等修复显著加快。受此支撑,10Y美债利率快速上行、并带动美元走强。

(2)与美国不同,新兴市场的疫情形势仍然严峻,土耳其、巴西等疫情更是在最近2个月出现大幅反弹。然而,尽管疫情反弹、国内经济表现疲软,巴西、土耳其央行为了遏制国内物价上涨等,分别于3月17日、18日加息50、200bp。

(3)本轮疫情防控,充足的疫苗供应及持续提升的接种速度,推动美国疫情形势快速改善。同时,连续多轮的大规模财政刺激,使美国私人部门资产负债表受到的疫情冲击非常有限。从各类经济数据的表现来看,美国的经济基本面,比除中国以外的大部分新兴经济体都要健康。

(4)不同于美国,由于普遍存在外债压力较大、国际收支失衡的问题,新兴经济体经常会在美元走强阶段,因资金回流美国而暴露尾部风险。此时,为了遏制资本外流或本币贬值引发的通胀抬升,新兴经济体往往会“被迫”启动加息,进而对国内基本面产生伤害、进一步加大资本外流风险。

(5)疫情爆发以来,部分新兴经济体大举外债,在美元走强的背景下,或因外债偿付压力抬升而暴露尾部风险,以土耳其、马来西亚等为代表。其中,土耳其、马来西亚的外债占GDP比重分别由56%、62%升至60%、67%,衡量短期偿债压力的短期外债占外汇储备比重分别达到历史峰值的315%、91%。

(6)疫情爆发后的全球“大放水”,推动了部分新兴经济体的股市估值大幅提升,以菲律宾、巴西、韩国、印尼等为代表。随着美元走强、资本回流美国本土,这些估值已达历史高位的市场或将面临调整压力。最新数据显示,菲律宾、巴西股市已较前期高点下跌12%、7 %,韩国股市的回调幅度也超过5个百分点。

3、重点关注:美国2月核心PCE物价指数

4、风险提示

病毒频频突变,导致新冠疫苗失效。

(作者为开源证券首席经济学家)

文章作者

土耳其央行宣布上调基准利率至50%

土耳其央行宣布,土货币政策委员会决定加息500个基点,将基准利率从45%上调至50%。

土耳其2月消费者价格指数同比上涨67.07%

数据显示,与去年同期相比,增幅最高的类别为餐饮酒店业,价格涨幅达到94.78%。

中企将在土耳其建设大型储能项目

哈电国际将在土耳其泰基尔达省建设储能规模为1吉瓦时的大型储能项目。

土耳其1月消费者价格指数同比上涨64.86%

与去年同期相比,增幅最高的类别为餐饮酒店业,价格涨幅达到92.27%。

“美债风暴”落幕?分析师:10年期美债收益已进入合理配置区间

纽约联储估算的期限溢价已由10月触及的高点腰斩逾半,至0.20%附近。