分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

主业稳健多点开花,“三道红线”连降两档,融创中国未来可期?丨解财报

第一财经 2021-03-22 19:33:45

作者:王雯 ▪ 薛婷 ▪ 李燕华 责编:陈东达

{{aisd}}

AI生成 免责声明

近日,融创中国以一份出色的成绩单拉开了房企年报的序幕。

融创中国的成绩单也表明了,在主业地产的驱动下,实现了物管服务、文旅、文化等多点业务的全面开花。

资本市场上,融创中国3月12日至3月19日累计上涨11.9%,截至3月19日收报33.85港元。

主业高速增长,资本结构是否稳健?

融创中国披露的2020年业绩报告显示,2020年实现营业收入2305.9亿元,同比增长36.2%;净利润356.4亿元,同比增长36.9%,创历史新高;核心净利润约302.6亿元,同比增长11.8%。每股盈利7.82元,同比增长30.6%。此外,融创中国的流动性充裕,现金达1326亿元,非受限制现金超额覆盖短期债务。

而大幅增长的营收离不开销售额的支撑,融创中国2020年实现合同销售额5752.6亿元,同比稳步增长3.42%,在销售额方面稳居行业第四。公开资料显示,2015年至2020年,融创合同销售额从682.1亿元增至5752.6亿元,增幅达743.37%,年均复合增长率高达53.18%。

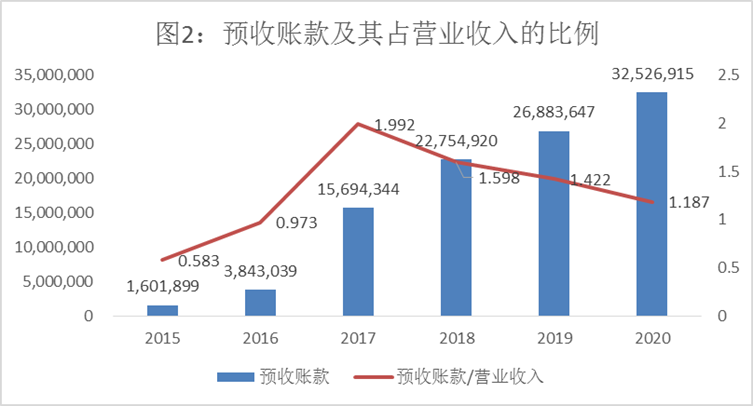

上海财经大学会计学院副教授官峰对第一财经表示,融创中国2020年主营业务收入增速相比2019年提升了12%。其中,2020年预收账款合计2739.7亿港元,同比增长20.99%,预收账款/营业收入比为1.19,仍然处于较高的水平,未来物业发展和投资业务收入储备充足。公司主业的稳健增长主要得益于聚焦一二线核心城市的发展战略,公司目前可售资源价值达9058亿港元,其中位于一二线城市的资源占比超过78%。

此外,融创中国围绕娱乐性商业、冰雪、酒店、小镇和会展等产品线构建的多业态融合在疫情后将为公司未来发展提供新的驱动力;公司选择的两个多元化产业,与公司地产开发主业是紧密关联的,彼此能够相互呼应,形成良性循环。

值得注意的是,2020年,“房住不炒”依然是房地产行业的长期调控目标,国家出台“三道红线”等长效调控机制。房地产企业需满足:剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。

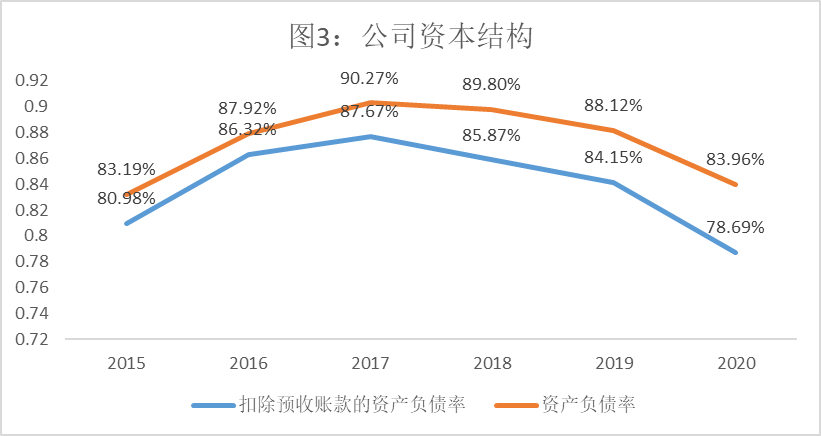

截至2020年底,融创中国净负债率大幅下降至96%,剔除预收款项后的资产负债率下降至78%,两项指标成功达到“三道红线”政策标准。

官峰认为,融创中国的资本结构已经降低至黄色档,并将400多亿港元的短期借款置换为长期借款,财务风险控制效果显著,为未来发展留有融资的空间。

依据公开可得数据看,融创中国主要通过调整拿地策略和净利润增长两个途径实现了降杠杆。但通过净利润增长降杠杆的持续性存疑,虽然2020年销售净利率增速超过2019年,但是具体拆分利润构成后,则发现销售毛利率、营业利润率都同比下降,净利润中金融资产的非经常性损益贡献了33.61%,因此公司现有业务能否贡献持续稳定的利润,成为资本结构稳健的关键点。

“三道红线”的政策下,今年房企财报需重视这点

“三道红线”的政策按照“踩线”条数,房企被分为“红橙黄绿”四档。三线全踩的红档房企,将不被允许增加有息负债。这也意味着,房企以往高负债高杠杆扩张的路子行不通了。

对房地产企业来说,今年的年报季与往年稍有不同的是,企业的降负债、降杠杆的效果成为了当下关注的焦点。

从指标改善的难易程度看,现金短债比仅涉及货币资金和短期有息负债,改善难度在三条红线中相对较低。其次为净负债率,该指标涉及货币资金、总有息负债和所有者权益。而剔除预收款后的资产负债率是最难调整的,该指标则涉及预收账款、总资产和总负债。

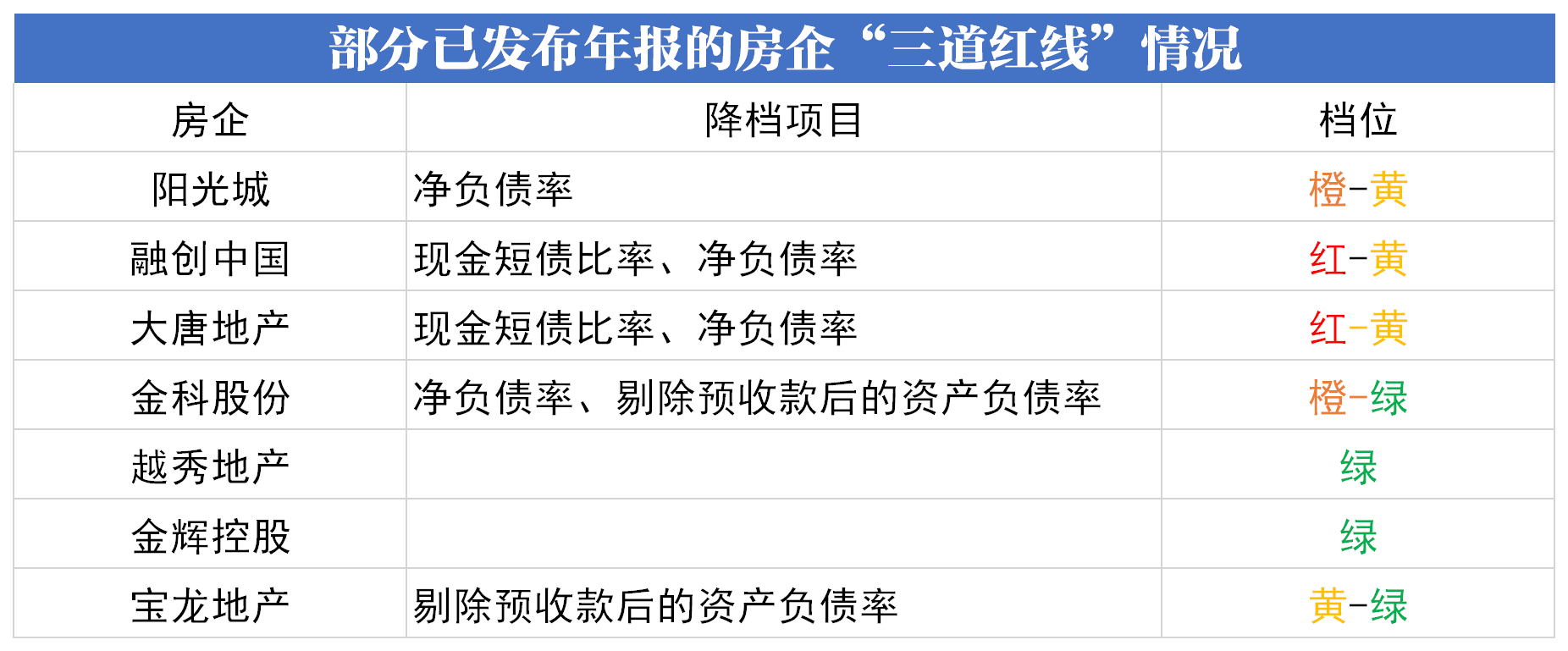

据不完全统计,2019年年报中踩线的房企占比约为86%。从去年9月开始,围绕上述三个指标,踩线房企通过多维度营销促回款、股权转让及出质、分拆资产上市、调整生产供应节奏、放缓投资节奏、优化债务结构等方式实现降档。

其中,橙、红档房企去年9-12月投资力度显著下降,多家房企掀起境外债回购潮,以华侨城、招商蛇口、金茂为代表的一批房企去年9月以来股权转让显著升温,分拆物管、代建、文旅、金融等资产上市也掀热潮。

从已发布2020年年报的房企来看:融创中国、大唐地产由“红”变“黄”,越秀地产、金辉控股、宝龙地产“零踩线”等。

如需获得授权请联系第一财经版权部:banquan@yicai.com