分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

上下游利润分化,库存维持高速增长

2021-04-29 11:41:57

作者:王涵 责编:张健

{{aisd}}

AI生成 免责声明

投资要点

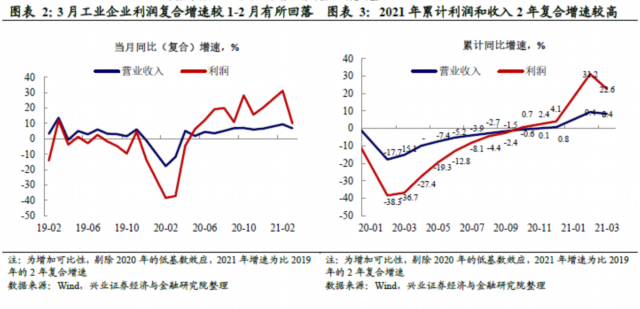

1—3月份,全国规模以上工业企业实现利润总额18253.8亿元,同比增长1.37倍,比2019年1—3月份增长50.2%,两年平均增长22.6%。我们对此点评如下:

3月工业企业利润维持高速增长。2021年3月工业企业主营业务收入同比增速29.1%,主营成本同比增速26.8%,利润同比增速92.4%,2021年3月比2019年同期利润增速为21.2%,两年复合增长率为10.1%,工业企业利润延续了2021年以来的高速增长。与1-2月相比,受到去年同期基数效应的影响,3月利润增速出现了一定程度的下滑,但是增速的绝对值仍然不低,2021年3月的2年复合增长率略低于2019年3月当月的利润增速,利润高增速仍在延续。

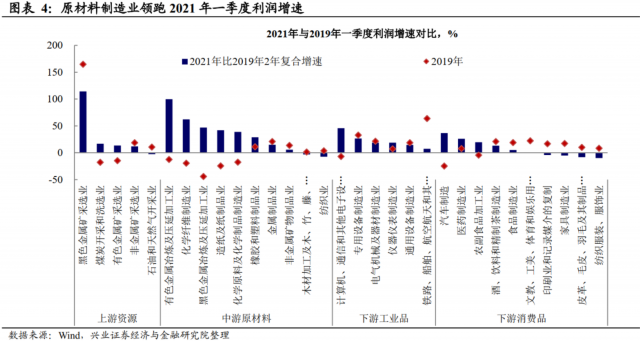

分行业来看,原材料行业企业、出口相关行业利润上涨明显。分行业来看,得益于原材料产品的价格快速上涨及需求持续回暖的影响,相关行业企业利润率也出现明显上升,一季度原材料制造业利润同比增长4.34倍,两年平均增长40.7%,是一季度工业企业利润拉动最强的行业板块。

其中,黑色金属矿采选业和有色金属加工业领跑2021年3月利润同比增速。此外,全球需求恢复对高出口的持续拉动,电气机械设备及专用、通用设备制造业实现稳定增长,一季度,装备制造业、高技术制造业利润同比分别增长1.89倍、1.26倍,两年平均分别增长24.1%、36.8%。

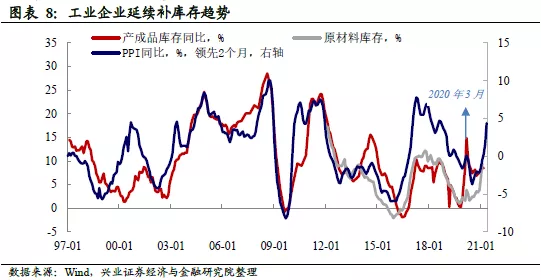

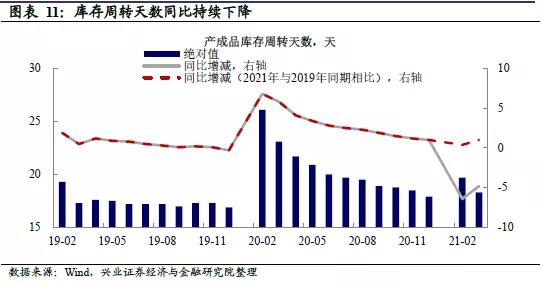

价格强支撑下,库存同期高基数仍保持较高增速。3月产成品库存同比增长8.5%,略低于1-2月库存8.6%的同比增速,库存并未受去年同期峰值高基数的影响而明显回落,库存受到价格的支撑作用明显。库存周转加快,产成品存货周转天数为18.3天,同比减少4.7天,比2月末减少1.4天。

从历史上来看,PPI价格的变化领先库存两个月左右,PPI价格的回升将进一步带动名义库存上升。然而,拆分库存的量价关系,库存实际数量的变化仍需要持续关注。目前的库存水平已超过合意区间的中枢(5%),未来补库存的空间和持续时间值得关注。

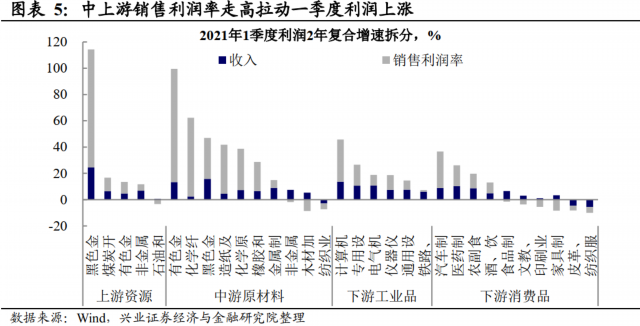

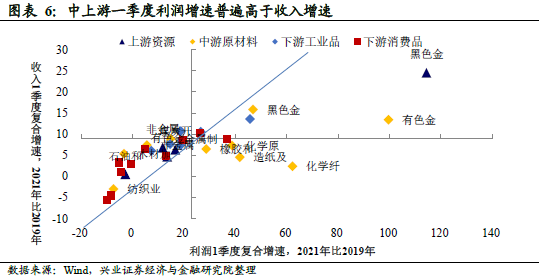

行业间利润不平衡加剧,需关注未来经济的韧性。从一季度经济数据来看,国内生产持续向好,生产主要受到外需的支撑仍然较强,制造业投资开始回暖,消费的复苏虽有滞后但正逐步改善。因此,整体来看,目前工业企业仍然处于需求和供给恢复的阶段,大部分行业正在逐步转向“主动补库存”的库存周期。受到大宗价格持续上升的影响,行业间利润分化加剧,总体来看中上游利润增速较快,而下游行业利润因原材料价格上升而受到挤压。未来原材料价格上涨对工业企业产业链的利润影响需要持续关注。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

(王涵为兴业证券首席经济学家、经济与金融研究院副院长)