分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

似曾相识的偏紧货币信贷意味着什么?

2021-05-16 00:53:48

作者:解运亮 责编:张敏

{{aisd}}

AI生成 免责声明

信贷质量较高,社融明显回落。4月新增人民币贷款1.47万亿元,不及预期。刨除基数影响,信贷总体平稳增长。信贷投向期限与结构持续优化,体现在企业中长期和居民中长期贷款新增规模亮眼,反映出当前居民企业对经济前景的信心走强。4月社融规模增量1.85万亿元,明显回落,一是受到去年高基数影响,尤其是企业债融资同比大幅减少;二是今年以来政府调控房地产市场、去杠杆的态度明确,表外融资规模快速压降,拖累社融增量。

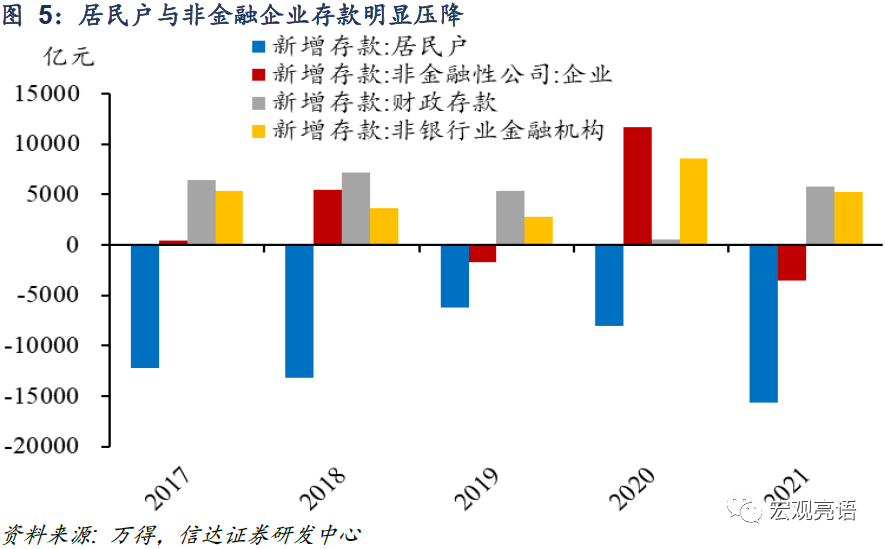

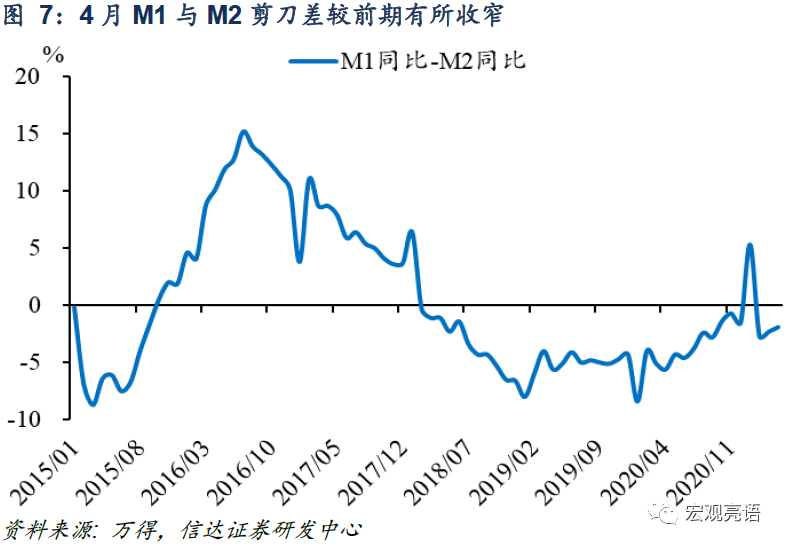

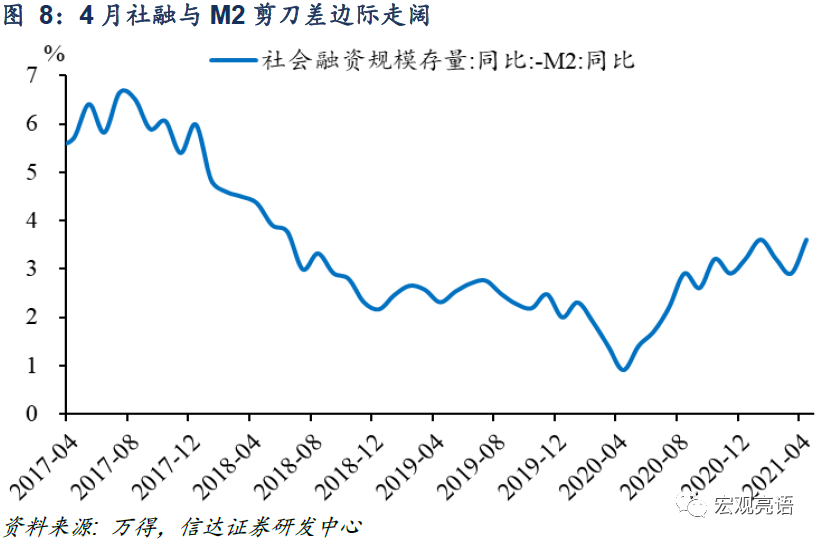

当前货币信贷都偏紧,与2010年似曾相识。2021年4月与2010年的M2增速、信贷增速均较上年回落,2010年的政策背景为央行引导货币条件逐步从反危机状态向常态水平回归,2021年4月货币偏紧的原因在于:流动性层面去年基数较高,今年一季度以来央行态度稳字当头,货币投放谨慎。存款层面4月存款规模缩减直接导致M2下降,但居民与非金融企业存款明显压降,说明资金正加速流入实体经济。此外,M1与M2剪刀差边际收窄,企业对未来预期好转;社融与M2剪刀差边际走阔,实体企业融资需求改善。

近期货币政策稳总量调结构,关注PPI未来走势。根据5月11日央行发布的一季度货币政策执行报告,预计后续信贷收敛的可能性较大。叠加监管持续压降非标融资、货币政策回归常态化,社融增速预计将温和下行。4月金融数据印证了当前货币政策逻辑,即总量层面仍以稳为主,信用层面注重调结构。结合4月份通胀数据表现,我国CPI总体平稳,大宗商品涨价阶段性推升PPI成为当前通胀主线。考虑到低基数原因,5月份PPI上行几乎成为定局。如果价格向下游的传导加剧,物价抬升进而影响CPI的稳定,不排除央行上调政策利率的可能,PPI未来走势将成为下一阶段研判政策导向的核心。

风险因素:海外疫情持续恶化,货币政策超预期收紧等。

一、金融数据表现:信贷质量较高,社融明显回落

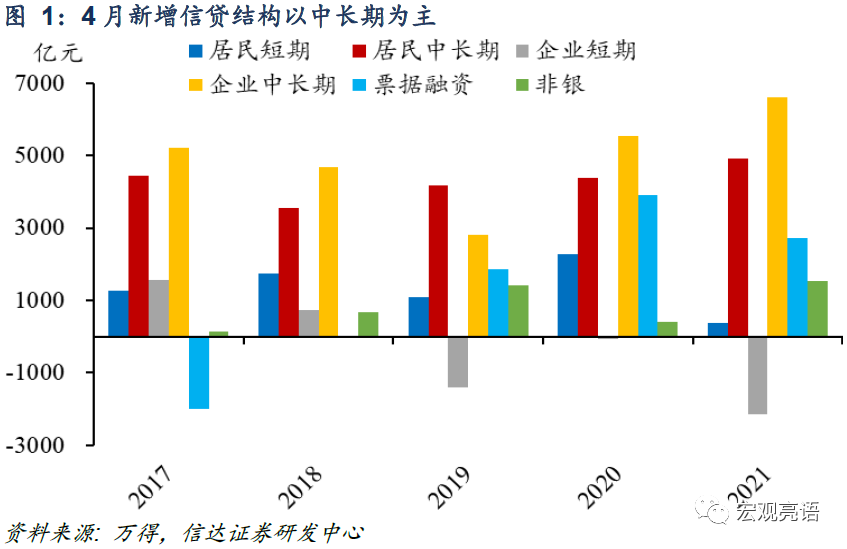

信贷总量平稳增长,投向结构持续优化。4月新增人民币贷款14700亿元,不及市场预期为16000亿元。总体来看,4月信贷规模虽较2020年同比少增2293亿元,但仍较正常年份2019年同比多增4525亿元,信贷总量保持平稳增长。分结构看,中长期信贷涨势强劲,其中企业中长期贷款新增6605亿元,同比多增1058亿元,企业投资需求持续修复;居民中长期贷款新增4918亿元,同比多增529亿元,增幅较去年同期进一步扩大,与楼市行情相对应,表明当前居民购房情绪较高。短期信贷明显压降,其中企业短期贷款新减2147亿元、同比多减2085亿元,票据融资新增2711亿元、同比多减1199亿元。结合中长期信贷增长,反映出4月份企业经营环境好转,流动性压力减轻,对经济前景更有信心。居民短期贷款新增365亿元,同比多减1915亿元,一是前值较高、季节性回落,二是去年疫情期间居民短贷需求上升造成的高基数影响。此外,非银贷款新增1532亿元,同比多增1128亿元,是4月信贷数据的最大拉动项。

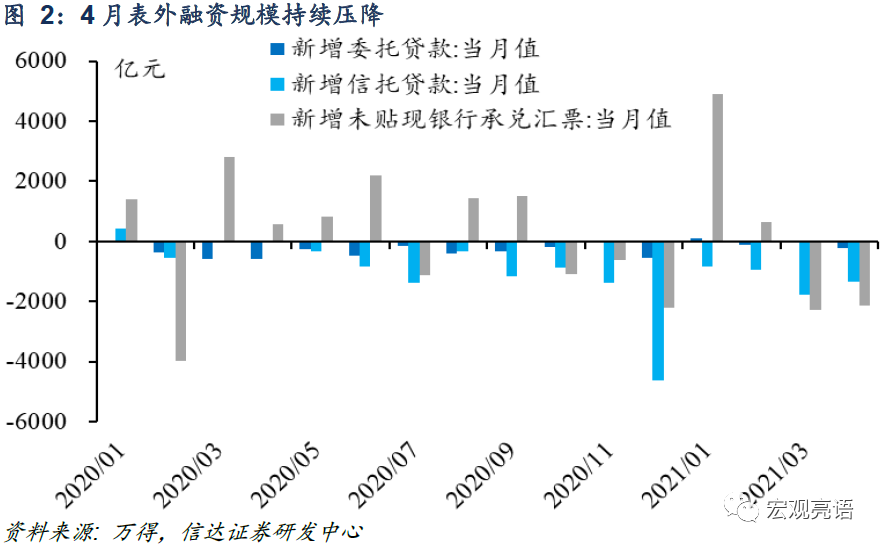

社融数据为何低预期?4月社会融资规模增量为1.85万亿元,低于预期值2.29万亿元,比上年同期少1.25万亿元。总体来看,4月社融增速主要受到去年的高基数影响,疫情期间社融快速放量,2020年同期数值达3.10万亿。对比正常年度如2017-2019年均值1.95万亿,今年4月社融增量处在合理水平。分项来看,企业债融资新增3509亿元,同比多减5728亿元,主要由于去年基数较高,属于正常现象。表外融资规模持续压降,本月新减3714亿元,其中未贴现银行承兑汇票仍处低位,主要系一季度存量较高导致,新增委托贷款和新增信托贷款回落明显,对社融增量形成拖累。4月委托贷款新减213亿元、同比少减366亿元,信托贷款新减1328亿元、同比多减1351亿元。两项之和是狭义上的非标,之前很多流入房地产企业、民营企业和地方政府融资平台,4月份非标的大量减少,与年初以来政府对于房地产市场的控制以及去杠杆有关。增项方面,4月股权融资新增814亿元,同比多增499亿元,表现亮眼。政府债发行同比多增382亿元,有所抬头。

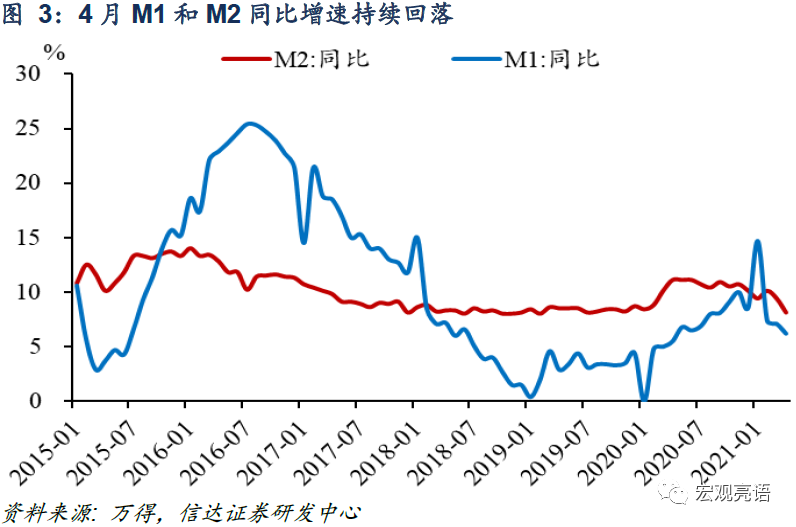

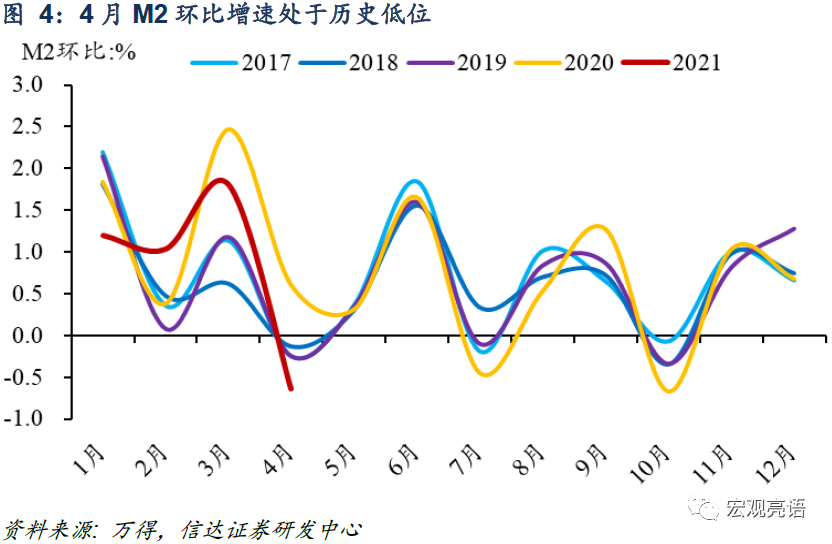

M2为什么下降?4月M2同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点;M1同比增长6.2%,增速比上月末低0.9个百分点,比上年同期高0.7个百分点。4月M2环比增速为-0.63%,处于2017年以来的历史低位水平,同时3月M2同比下滑,这是4月M2同比不及预期的直接原因。一方面,疫情期间央行货币政策力度大、流动性宽松,去年同期的M2基数较高。另一方面,从存款端来看,4月存款规模新减7252亿元,同比多减近2万亿元,是M2下降的重要原因。其中居民户与非金融企业的存款减少,更多资金进入了实体经济与生产领域;财政存款新增主要由于4月税期因素,非银金融机构存款新增则由当月非银贷款高增所派生。

当前货币信贷都偏紧,与2010年似曾相识。2010年,央行引导货币条件逐步从反危机状态向常态水平回归,实施“有扶有控”的信贷政策,加大对就业和助学、节能减排、淘汰落后产能、西部大开发、战略性新兴产业、科技发展和产业转移的支持,严格控制对高耗能、高排放行业和产能过剩行业的贷款。2010年末货币信贷增速明显回落,M2同比增长19.7%,各项贷款同比增长19.9%,分别比上年回落8.0个、11.8个百分点。

二、货币政策执行报告解读

1)专栏1健全现代货币政策框架中提到:保持货币供应量和社会融资规模增速同名义经济增速基本匹配,清晰明确地界定了货币政策框架的“锚”,以适度的货币增长支持高质量发展。我们认为这一政策具有多重含义:第一,在跨周期调节的框架下保持适度的货币增长,有助于实现经济高质量增长;第二,以名义GDP增速为锚,有利于市场形成稳定的货币增长预期;第三,使债务增长与名义经济增长相匹配,有利于稳定宏观杠杆率和防范系统性风险。

2)伴随货币政策调控框架从数量型为主转为价格型为主,公开市场操作的价格比数量更为重要。需要更加重视政策利率对于市场利率的引导作用,以及调控的精准性和前瞻性,操作数量的指示意义下降。今年是否会调整OMO以及MLF利率,需要紧盯之后的通货膨胀状态。当下的货币总体方向已经由疫情临时宽松状态向常态回归,央行处于“稳货币”的政策。

央行在专栏4中对通货膨胀进行解读:全球大宗商品价格上涨可能阶段性地推升我国的PPI,但是输入型通胀的整体风险可控。如果大宗商品价格向下传导加剧,造成下游物价水平抬升,而影响到CPI的基本稳定,不排除央行上调政策利率的可能。

3)当下中央在发挥信贷政策的结构引导作用,信贷整体“有扶有控”。对于房地产市场,今年中央对房地产租赁市场更为重视,同时通过提高平均房贷利率来控制房价。中央为了支持房地产租赁市场,按照“租购并举”的方针,解决大城市住房突出问题,给过热地区房地产市场降温。我们可以看到一系列政策的出台,来支持房地产租赁市场:(1)政府针对常住人口300万以下的城市实施“零门槛落户”“租购同权”政策,允许租房常住人口在公共户口落户,方便住户租房而非购买房子;(2)个别省市(海南)房地产投资信托基金(REITs)的落地,都体现了今年对于租赁市场相比于去年的政策倾斜。中央对房价严控,我们可以看到3月贷款加权平均利率较2020年12月回升7bp至5.10%,个人住房贷款利率也小幅上行3bp至5.37%,1-4月全国平均房贷利率提升,监管态度收紧后地方LPR加点增加导致房贷利率上行。

此外,信贷政策对加大了对小微、民营企业、“三农”、扶贫等国民经济重点领域和薄弱环节的支持力度。

4)专栏3分析到:美债收益率上行可能助推美元走强,导致部分新兴经济体将面临货币贬值压力,同时可能加剧债务风险,或导致资本回流美国,增大新兴市场资本流出风险。但是央行强调,美债上行和美联储的货币政策,对我国的影响有限且可控。美国劳工部公布美国4月CPI同比大增4.2%,超出市场3.6%的预期,同时核心CPI较3月上升了0.9%。我们认为当前美国供应链修复缓慢,是通货膨胀的原因之一。

三、货币政策稳总量调结构,关注未来通胀走势

信贷质量较高,社融明显回落。4月信贷新增规模低于预期,刨除基数影响,信贷总体平稳增长。信贷投向期限与结构持续优化,体现在企业中长期和居民中长期贷款新增规模亮眼,反映出当前流动性压力减轻,居民企业投资情绪走高,对经济前景更有信心。社融数据低于预期一是受到去年高基数影响,尤其是企业债融资同比大幅减少;二是今年以来政府调控房地产市场、去杠杆的态度明确,表外融资规模快速压降,拖累社融增量。

当前货币信贷都偏紧,与2010年似曾相识。2021年4月新增贷款规模收缩,M2、M1同比增速回落;2010年货币信贷增速明显回落,年末M2同比和各项贷款同比均较上年下降,两阶段的货币信贷表现似曾相识。2010年的政策背景为央行引导货币条件逐步从反危机状态向常态水平回归,2021年4月货币偏紧的原因在于:流动性的角度看,一是去年同期货币政策宽松环境下基数较高,二是今年一季度以来央行态度稳字当头,货币投放谨慎。存款端来看,4月存款规模同比大幅缩减,直接导致M2下降。尽管税期影响下财政存款增多,但居民与非金融企业存款明显压降,说明资金正加速流入实体经济。再来看两项剪刀差,M1与M2剪刀差边际收窄,企业对未来预期好转;社融与M2剪刀差边际走阔,实体企业融资需求改善。

近期货币政策稳总量调结构,关注PPI未来走势。5月11日央行发布一季度货币政策执行报告,提出要保持货币信贷和社融规模合理增长,保持货币供应量和社融规模增速同名义经济增速基本匹配。今年一季度信贷新增较去年同期扩大,后续信贷收敛的可能性较大。叠加监管持续压降非标融资、货币政策回归常态化,社融增速预计将温和下行。4月金融数据印证了当前货币政策逻辑,即总量层面仍以稳为主,信用层面注重调结构,已取得积极成效。结合4月份通胀数据表现,我国CPI总体平稳,预计将温和上行。PPI受大宗商品涨价影响将阶段性上升,考虑到低基数原因,5月份PPI上行几乎成为定局。如果价格向下游的传导加剧,物价抬升进而影响CPI的稳定,不排除央行上调政策利率的可能,因此PPI未来走势将成为下一阶段研判政策导向的核心。

(作者为民生证券首席宏观分析师,共同作者为张云杰、王丰)

文章作者

2月金融数据出炉,如何看待信贷“小月”数据表现?

M2-M1剪刀差为3.1%,较上月4.1%收窄1个百分点。

骆司融:消费成中国经济主引擎 | 一财大V解读政府工作报告

消费已成为拉动中国经济增长的主引擎,国家通过财政金融协同、供给优化与科技赋能,推动消费信贷与科技创新深度融合,构建稳定、可持续的高质量发展新模式。

银行股马年开局遇冷,机构调研透露几大隐忧

调研热情不及往年。

信贷开门红偏弱,春节后投融资景气度受关注

重质轻量。

首月金融数据迎“开门红”:M2增速超预期,需求端显现回暖动能

社会融资规模同比增长8.2%,广义货币供应量(M2)同比增长9.0%,明显高于名义GDP增速,充分体现了适度宽松的货币政策状态,有力支持了年初经济平稳开局。